可降解塑料是指在自然环境下,能最终完全降解变成二氧化碳(co2)或/和甲烷、水(h2o)及其所含元素的矿化无机盐,以及新的生物质的一类塑料。按照降解方式分类,可降解塑料大致可以分为生物降解塑料、光/生物降解塑料、光降解塑料和水降解塑料等大类。其中后三类产品因为不能完全降解、降解条件较高等原因发展受限。目前业界提到的可降解塑料以可生物降解塑料为主,已经从研发阶段进入工业化生产阶段。

生物降解塑料行业发展背景

塑料作为最为重要的化工产品之一,因其优异的性能和低廉的成本,广泛应用于国民经济的各个环节。然而塑料的广泛使用导致了大量难降解的塑料垃圾进入生态系统,危害生态系统的健康,进而影响人类的健康。近年来,多项科研成果都揭示了微塑料对生态系统的影响。塑料垃圾问题的日益严峻带来了人们环保诉求的不断高涨,进而促进可降解塑料成为热议话题,而生物降解塑料是可降解塑料的主要发展方向。

生物降解塑料与传统塑料的最大区别是最终能否完全降解。按照最终的材料降解情况,可以把塑料产品分为可生物降解塑料和不可生物降解塑料。大部分传统塑料都为不可生物降解塑料,其在自然界中的降解需要成百上千年。而pla、pbat等材料则可以在微生物作用下快速降解,根据相关研究,pbat等材料在自然环境下可以在一年内完全降解。

生物降解塑料还可以按照其原料的来源方式进行分类。图1为主要塑料种类及产业链情况。从原料来源角度看,可以将生物基塑料区分为生物基原料来源和石油基原料来源两大类。生物基原料一般来自玉米、木薯等农作物,经过发酵变成乳酸等单体,然后以这些单体为原料生产塑料产品,典型的产品例如pla、pha材料。石油基原料则主要来自石油、天然气等原料,经过石化工艺得到,然后再通过聚合反应生产塑料产品,典型产品如pbat、pbs等。

全球生物降解塑料市场情况

“限塑”目前已经成全球环保共识。各个国家和地区纷纷出台相关政策限制传统塑料在一次性用品等领域的应用,如欧洲、美国、澳洲等地区和国家相继出台了有关法规,通过在特定领域禁用/限用、强制垃圾分类等方式限制不可降解塑料的使用,以保护环境。图2为全球各地区和国家限塑政策制定概况。

随着全球发布限塑、禁塑法规及政策的地区越来越多,生物降解塑料的需求量也呈增长趋势。未来在一次性塑料产品领域,可生物降解塑料对普通塑料替代的动力将主要来自于三个方面:

一是国家对普通塑料一次性制品的标准和限制逐步提高,从而推动可生物降解塑料的强制使用;

二是可降解塑料生产规模扩大和技术进步带来其本身成本的下降;

三是国家给予可降解塑料行业一定的补贴,助推行业的快速发展。

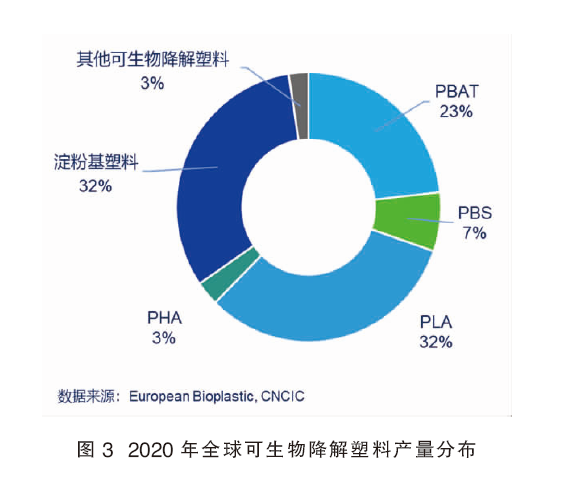

图3为2020年全球可生物降解塑料产量分布。根据european bioplastic的统计,2020年全球产量最大的可生物降解塑料产品为pla和pbat,分别占比32%和23%。

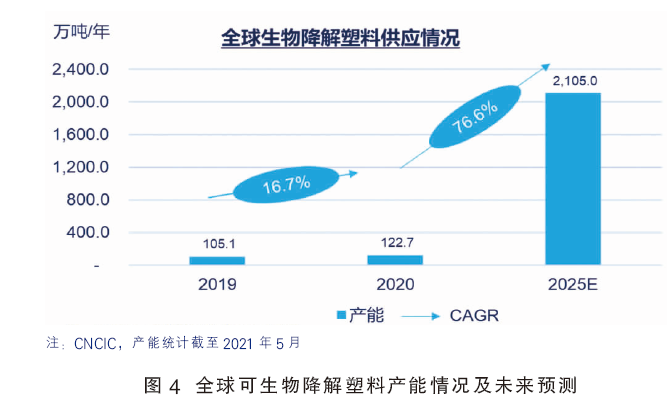

在中国相关政策的推动下,生物降解塑料产能未来5年将呈现快速发展的态势,直接带动了全球生物降解塑料产能的快速增加。图4为全球可生物降解塑料产能情况及未来预测。2021—2025年全球的生物降解塑料产能增加主要由中国贡献,如果目前披露的新建产能全部投产,预计2025年全球生物降解塑料产能将达到2000万吨/年以上的规模。

目前,全球范围内,包装材料、农膜和电子行业是生物降解塑料的主要应用领域。2020年全球生物降解塑料应用集中于包装材料、农膜和纺织领域,其中包装领域(包括软包装和硬包装)是生物降解塑料最重要的应用领域。

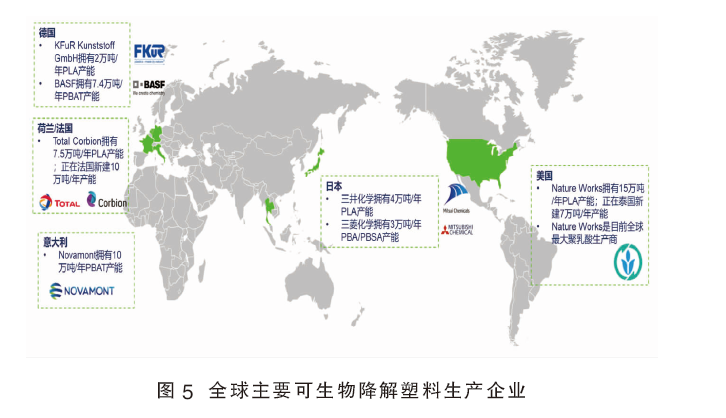

目前,全球范围内已经形成了以美国nature works为代表的的pla领军企业和以德国basf为代表的pbat市场领军企业。

图5为全球主要可生物降解塑料生产企业。如图所示,全球主要可生物降解塑料产能分布于美国、西欧和东亚地区;其中美国nature works和法国的total corbion是pla行业的领军企业;德国basf和意大利的novamont是pbat行业的领头羊。东亚地区的三井化学、三菱化学和sk化学等也在这两个领域具有一定的影响力。

中国生物降解塑料市场情况

国内塑料污染治理政策全面落地,为可生物降解塑料迎来历史性机遇。受欧美地区限塑政策的影响,我国在2007年就发布了第一项“限塑”法规政策《关于限制生产销售使用塑料购物袋的通知》。2020年1月19日,国家发展改革委、生态环境部联合公布《关于进一步加强塑料污染治理的意见》,明确提出了三步走目标和塑料污染治理时间表。之后,全国各地的塑料污染治理行动方案陆续出台。截至2020年11月,全国所有直辖市、省、自治区都推出了省级塑料污染治理行动方案。其中海南省发布了《海南经济特区禁止一次性不可降解塑料制品规定》,在海南岛内全面禁止生产、销售和使用一次性不可降解塑料膜袋和塑料餐饮具。

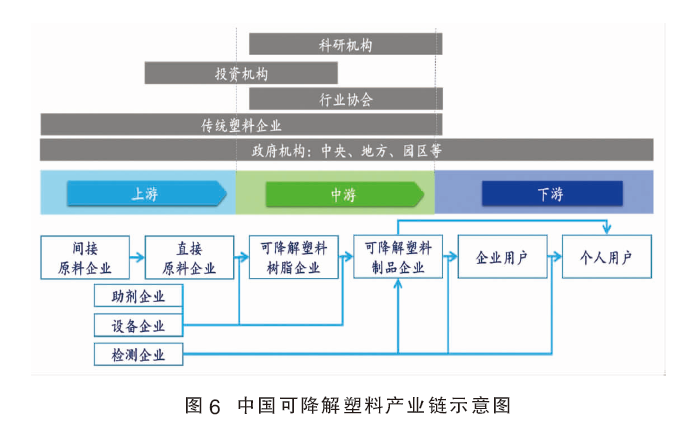

中国可降解塑料产业链参与方众多,配套成熟。虽然起步较晚,但是经过近20年的发展,加之“限塑”政策的推动,目前可生物降解塑产业链上中下游已经具备完整的配套体系,具备大规模发展应用的供应和需求基础。

图6 为中国可降解塑料产业链示意图。如图所示,目前中国生物降解产业链已经形成了以政府为中心,涵盖科研机构、投资机构、行业协会等第三方机构和原材料企业、树脂企业、制品企业、下游用户等企业和用户,与传统塑料企业互补的大产业链;也为中国生物降解塑料下一步的快速发展奠定了坚实的基础。

1.pla生产概况

中国pla产业链上中下游正逐渐成熟,未来pla仍将是主要的可生物降解塑料种类,图7为中国pla产业链。pla产品光泽度、透明性好,且具有一定的抗菌性、阻燃性和抗紫外性。相比其他生物降解材料,pla更适用于对食品安全和卫生标准要求较高的领域,未来应用前景广阔。

pla上游

pla的上游直接原料主要是丙交酯,丙交酯的原料为乳酸,乳酸一般用玉米淀粉、木薯淀粉等农产品通过发酵方法生产。

目前国内乳酸主要以玉米为原料通过发酵方法进行生产,另外还有少量采用木薯和秸秆进行生产。从国内玉米供应现状来看,pla的生产对于玉米的需求量最大不会超过千万吨量级,国内年玉米产量达到2.6亿吨,pla材料的大规模生产不会产生与民争粮的问题。

目前食品及饮料仍是乳酸主要的下游应用领域,乳酸消费结构中约70%为食品饮料行业,其中pla消费的乳酸占比仅有12%。随着限塑令的推出,未来pla产能大幅扩张,对于乳酸的需求将大幅增加。但目前传统的乳酸行业产能扩充有限,已披露的乳酸产能主要是乳酸行业头部企业向pla等新兴领域扩张,未来市场中流通的乳酸量将不会大幅上升。为了更好地确保pla产品的品质和竞争力,建议pla新进入企业自建配套的乳酸产能。

另外,中间产物丙交酯生产技术的自主可控是未来聚乳酸市场参与者致胜的关键点。前几年由于国内丙交酯生产工艺未突破,导致pla企业的开工率严重依赖国外进口丙交酯供应量,对于企业的健康发展造成了很大影响。

pla产品

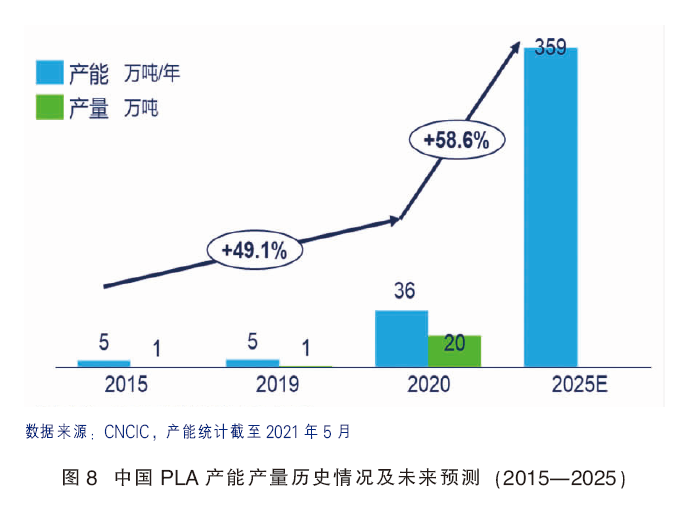

图8为中国pla产能产量历史情况及未来预测(2015—2025)。如图所示,过去五年,我国pla产能年增长率超过40%,初步形成了以浙江海正、安徽丰原和金丹科技为代表企业的pla产业链。

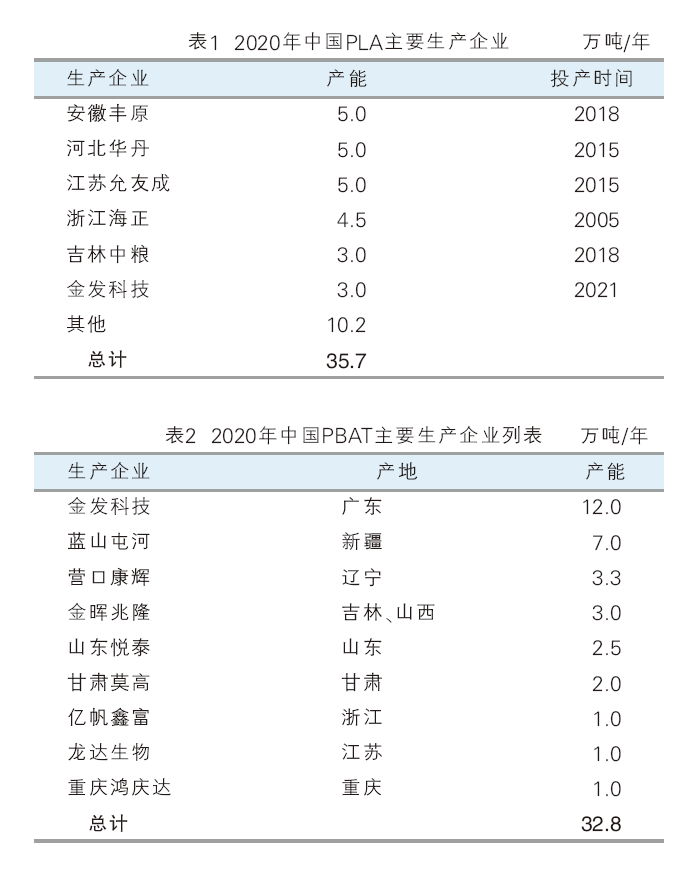

表1为2020年中国pla主要生产企业列表。目前海正、丰原等公司等已初步具备聚乳酸量产技术,已经完全自主掌握了pla生产的相关工艺。另外,金丹科技、金发科技也已经初步完成了pla相关产业的布局。

截至2021年5月,国内披露的pla新建产能已经超过了300万吨/年。其中华东地区pla企业最集中,已有产能中的50%和新建、拟建产能中的57%位于这一区域。特别需要强调的是,由于历史上国内pla企业曾出现过丙交酯供应被卡脖子的问题,建议新进入行业的企业要注意原料供应的可靠性。

价格情况

在政策推动下,中国pla市场2020年以来出现供不应求的态势,价格快速上升,企业盈利能力好转。受国家发改委、生态环境部等九部门联合印发《关于扎实推进塑料污染治理工作的通知》的影响,pla的价格在2020年年中进入了快速上升通道;特别是在6—8月份,各省的实施方案出台后,国内pla产品价格达到了历史新高。但未来随着生产工艺的不断改进和新建产能的陆续投产,预计pla产品的价格将进入下降通道。

其中pla的原材料乳酸具有价格下降的空间。根据金丹科技招股说明书,乳酸行业属于资金密集型的制造业,规模经济特性明显,只有达到一定的生产规模才能有效降低生产成本。随着乳酸行业规模的增长,将推动乳酸原材料价格下降,实现pla生产成本及价格的下降,预计未来五年pla的价格有一定的下降空间。

2.pbat生产概况

pbat材料凭借其原料成本优势,较好的生物降解性能,成为当前最受关注的生物降解材料。图9为中国pbat产业链。如图所示,中国pbat上游产品行业成熟,下游应用市场庞大。随着pbat产能的大幅扩张,未来pbat将成为主要的生物降解塑料种类之一。

pbat上游

pbat上游主要原材料国内供应充足,己二酸和1,4-丁二醇(bdd)均处于过剩状态;对苯二甲酸现有产能较大,但主要为pet配套,需要pbat生产企业重点关注其供应稳定性。

中国己二酸(aa)行业长期处于供应过剩状态,开工率持续低位。随着生产工艺的成熟,我国已经成为全球第一大己二酸生产国。但由于产能增长速度远大于下游需求的增速,中国己二酸的开工率长期维持在60%以下,部分生产装置甚至处于长期停车状态。作为pbat产业的上游原料之一,pbat装置的大量上马有利于化解己二酸的过剩产能。

由于国内对于国外bdo生产技术消化吸收后已经完全掌握并进行了提升,国内bdo的产能规模快速扩张,目前已经呈现供过于求的趋势。已经披露的新建装置中出现了规模趋于大型化的趋势,产能达到百万吨以上,预计未来整体bdo市场将维持产能过剩状态。pbat等聚酯类可生物降解塑料的产能和需求的快速上升将为bdo市场带来提升开工率的新机遇。

目前国内对苯二甲酸(pta)产能达到5696万吨/年,中国已经成为全球重要的pta生产基地,这主要缘于下游涤纶等纺织服装相关行业拉动。未来三年,全球pta新建产能主要集中在中国。近年来中国pta装置开工率持续处于高位,供应量较大,但主要下游为pet产业,pbat企业需要提前规划原料pta的供应保障。

pbat产品

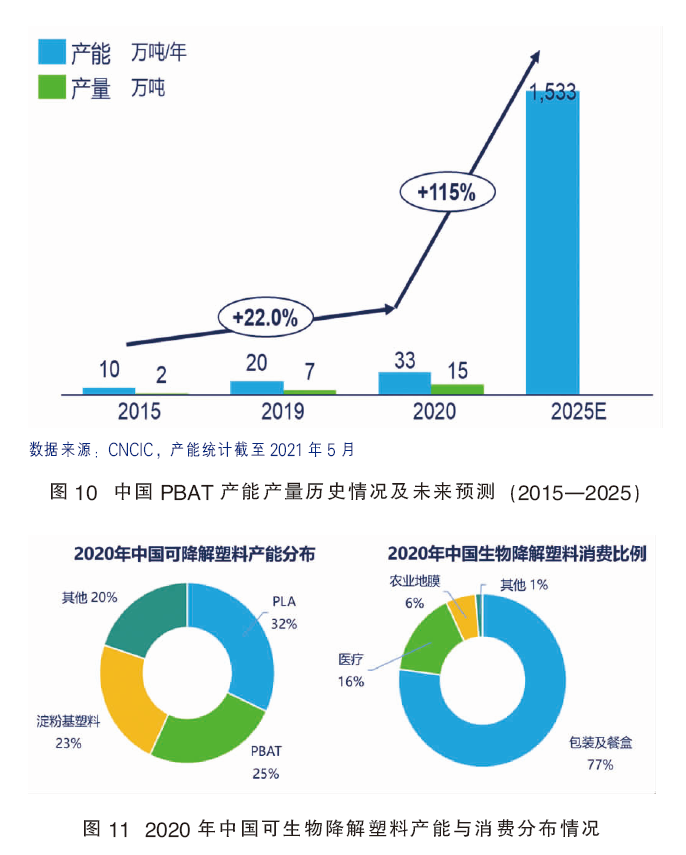

由于国内充足的原料供应和比较成熟的pbat生产技术,目前中国已经成为全球最大的pbat生产国,未来pbat生产规模将出现快速扩张。图10为中国pbat产能产量历史情况及未来预测(2015—2025)。

中国最早于1999年开始聚酯类可生物降解塑料的研究,国内第一条千吨级生产线在2007年完成建设。经过多年的发展,目前国内企业都进行了脂肪族降解聚酯的柔性设计,pbat、pbs、pbst及pbsa等聚酯和共聚酯系列可降解塑料实现了在一条生产线进行切换生产。表2为2020年中国pbat主要生产企业及产能统计。2020年国内产能达到33万吨/年,涌现出蓝山屯河、金发科技、山东汇盈等知名pbat生产企业。

另外还有大量企业在布局pbat行业,将在未来进行pbat的生产。截至2021年6月,中国披露的pbat新建、拟建产能总计达到了1500万吨/年。

价格情况

pbat 属于石化基可降解材料,由pta、aa和bdo聚合而成,原料都源自原油和煤炭。因此pbat的价格变化基本与油价保持相同趋势。但由于目前pbat生产规模较小,加工成本较高,未来随着规模扩大,加工成本会有所下降。目前pbat的生产成本大约为8500元/吨左右。受限塑令的影响,产品价格也从2017年的1.8万元/吨,上涨至最高3.5万元/吨左右。

预计未来国内pbat成本与价格下降空间较大,长期来看,pbat的市场价格有望下降至1万~1.2万元/吨。

3.生物降解塑料下游应用情况

中国的可生物降解塑料产能目前已经位居世界第一,pla、pbat两大种类发展迅速;产品种类齐全,无论是淀粉基塑料、pla、pbat还是pbs类产品,国内都有成规模的生产企业。

包装及餐盒是国内生物降解塑料的主要消费领域。国内可生物降解塑料应用领域集中于包装及餐盒,医疗和农业地膜;其中包装及餐盒消费占比77%。具体应用中,经常以多种可生物降解塑料共混使用来提高制品的使用性能,降低生产成本。如目前大量使用的超市购物袋,多是pbat pla 淀粉的改性材料,pbat材料的延展性强,而pla材料则质地脆、韧性差,通过两者的混合使用,可以协同改善制品的使用性能。

图11为2020年中国可生物降解塑料产能与消费分布情况。如图所示,包装及餐盒是塑料消费的重要领域,一般使用pp、pe等材料生产膜、袋和餐盒等制品。目前pla、pbat等材料已经具备在这一领域大规模应用的条件,随着国家限塑令的推动,未来5年生物降解塑料将在这一行业大规模替代不可降解塑料。

在快递领域,中国邮政提出重点实施包装减量计划(减量20%)、胶带瘦身计划(瘦身30%)、循环回收计划和品牌推广计划;顺丰快递推出了“丰景计划”;京东物流推出了“青流计划”;苏宁物流推出了“青城计划”;菜鸟网络推出了“绿动计划”。此外,申通、中通、韵达等快递也纷纷推出了促进绿色可循环快递包装的方案。

在外卖领域,中国外卖市场前两名——美团外卖和饿了么两家的市场占有率达到97%,在行业中具有绝对的话语权。两家领军企业近年来也陆续推出了环保绿色包装计划,关注餐饮外卖包装的绿色可持续发展。美团外卖推出“青山计划”助力可降解塑料应用。其公布的2025年“青山计划”目标是建设绿色包装供应链,为平台全量商家提供外卖包装可回收、可降解ag凯发k8国际的解决方案;同时推荐了31家降解塑料类外卖包装企业和产品。

饿了么“蓝色星球计划”探索环保外卖包装ag凯发k8国际的解决方案。2017年饿了么建立了可持续实验室,在外卖包装的原材料、生产、商户以及再利用等方面探索可降解包装ag凯发k8国际的解决方案。曾在上海试点推出“可以吃的筷子”“可以吃的咖啡杯”。平台约有1.2万名商户加入“蓝色星球计划”。

目前,生物降解塑料在使用性能上已经完全可以对传统塑料进行替代。随着国家限塑令的强力推动,未来生活中的塑料膜袋产品将逐步由生物降解塑料进行替换。另外,pla 的发泡制品已经应用于超市的许多生鲜、蔬菜等的包装餐盘、箱。

预计未来5年,在国家的强力推动和外卖快递行业的快速增长带动下,中国生物降解塑料用量将呈现快速增长的趋势。

地膜等农业应用成熟,未来将稳步发展

生物降解塑料在地膜,育苗钵、盘、盆,植物保护膜以及水利工程中都有应用,在鱼饵、鱼线方面的应用也有相关报道。

生物降解地膜在中国的西北和西南地区经过多年的推广使用,用量已经超过了10万亩,在除棉花以外的大多数经济作物上都表现出了良好的使用性能。并且形成了金发科技、杭州鑫富、蓝山屯河等领先企业。目前在农业上育苗钵、盘、盆、树苗保护用薄膜(片)等方面也有大量应用,在欧洲和日本也有被用于鱼饵、钓鱼线等钓鱼用具。在这方面的应用一般在使用功能结束,废弃后采用自然降解的方式进行处理。

在试点省份使用的成功,将有助于在国内其他省份的推广。随着中国农业现代化的不断推进,可生物降解塑料在这一领域的用量将保持增长。

医疗应用优势明显

生物降解材料以其良好的生物相容性被用于医药用品及其包装材料,以及骨钉和药物缓释材料等领域,在完成使用价值后可以通过体内降解的方式减少对人体的影响。例如将pla与羟基磷灰石共混制备的3d 打印pla-ha 材料,可用于骨组织工程支架。

未来生物降解材料凭借其生物相容性和生物降解性的优势,在医学等领域的应用将进一步拓展。

其他应用不断涌现

pla材料经过复合增强后,可以作为工程塑料应用于汽车行业,特别是环保成为汽车行业的一个重要发展趋势后,欧美和日本的汽车制造商都为pla复合材料在汽车零部件上的应用进行了大胆的探索。电子电气应用方面,则在垫带电路板方面进行了应用探索。另外,复合增强后的生物降解塑料在电器外壳方面也有相关应用。淀粉基塑料和pla 泡沫缓冲材料在电气电子机器、精密机械的包装中也得到应用。汽车工业和电子电气工业的废弃材料回收主要通过化学回收的方式进行循环利用。

在植物纤维用途方面,pla纤维已经得到了较多的应用。pla纤维同时具有天然纤维和合成纤维的优点,生产的服装具有回弹性好、垂坠性强、舒适度高等特点。目前中国pla纤维产能已经达到1.5万吨/年,上海同杰良生物材料有限公司和河南龙都生物科技有限公司等都是该领域的代表企业。此外,在竹浆纤维、麻浆纤维和壳聚糖纤维等领域,中国也已经形成了完整的研究和产业体系。

4.未来生物降解塑料市场量测算

随着电商快递、外卖行业的飞速发展,市场对塑料包装的需求呈现快速上升的趋势。特别是受2020年疫情的冲击,电商快递和外卖行业发展进入新的快速增长期,预计将带来超百万吨的可降解塑料需求增量。

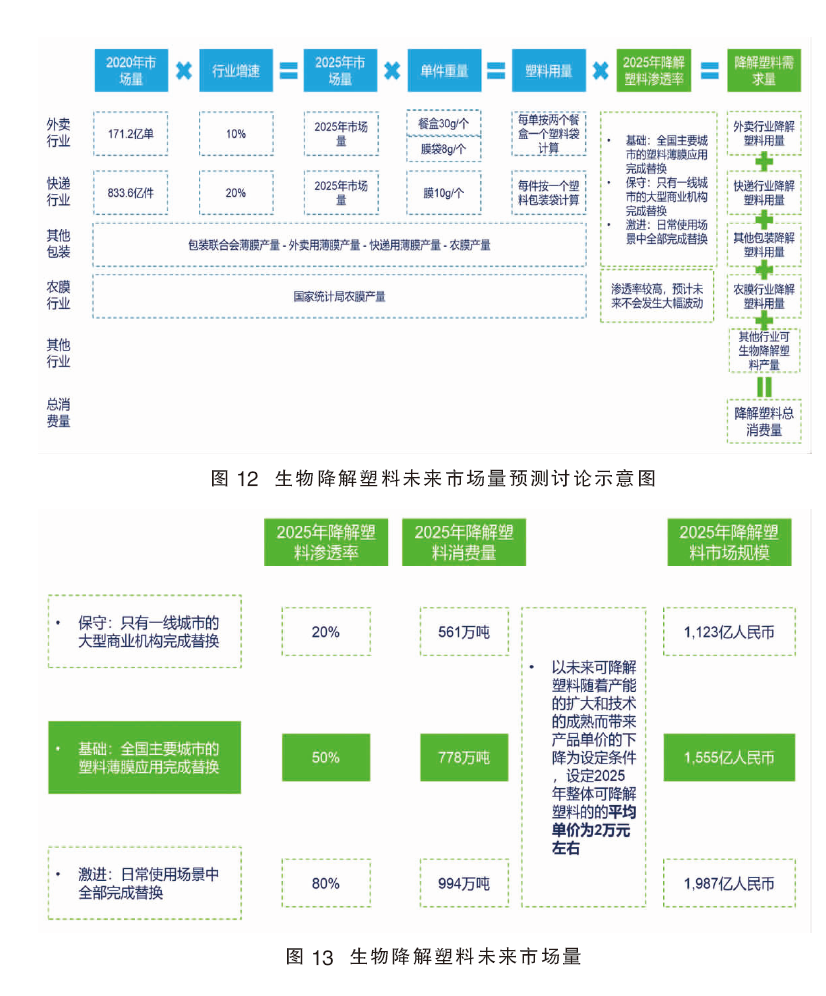

图12为生物降解塑料未来市场量预测讨论示意图。在对未来市场空间进行预测的过程中,主要做出以下假设:

(1)未来5年快递/外卖塑料餐盒的数量将保持20%/10%的增速。

(2)农用地膜的体量总体保持稳定。

(3)生物降解塑料在政策推动下,将逐步向传统塑料需求渗透。根据政策推广力度的不同,分三种情况讨论生物降解塑料在农膜、外卖和快递等重点应用场景中的替换情况,以及2019—2025年生物降解塑料的渗透率。

a.政策推行效果有效,只有一线城市的大型商业机构完成了生物降解塑料的替换,预测2019—2025年渗透率将由2%上升至20%;

b.政策落实较好,全国主要城市的塑料薄膜应用全部完成替换,预测2019—2025年渗透率将由2%上升至50%;

c.政策推行效果非常好,生物降解塑料在全国的一般使用场景中基本完成替换,预测2019—2025年渗透率将由2%上升至80%。

图13为生物降解塑料未来市场量。预计2025年可降解塑料市场规模将达到778万吨、1555亿元,成为一个千亿级别的细分市场。

根据目前已披露的产能,2025年中国生物降解材料总产能将达到2030万吨/年,届时国内将出现供过于求的情况。按所有已披露产能80%可以建成计算,2025年中国生物降解塑料总产能为1624万吨/年;届时国内生物降解塑料行业开工率将仅为48%。

生物降解塑料发展机遇与挑战

1.法规政策需要进一步细化和完善

目前除核心政策外,细化的对于生物降解材料生产企业的扶持政策还较少,需要各级政府和相关部门针对性地完善相关制度,从而更好地保障从业企业的利益。

加大测试方法和相关标准的覆盖面。由于目前行业内缺乏对于降解的权威定义和更新的相关标准,导致行业发展中出现很多乱象,需要加快相关标准和测试方法的完善,保证行业的健康发展。

2.回收处置体系需要进一步完善

进一步完善垃圾分类体系,促进可生物降解塑料更好地被利用,进入循环链条。特别是加大对专用堆肥处理设施的支持力度,要在政策的支持下,尽快形成完整的生物降解塑料循环利用链条。

3.生物降解材料的成本有待降低

目前生物降解塑料的成本相比传统塑料仍然较高,行业中的各个参与者仍需要通过不断提高生产效率,改进生产技术,进而降低生产成本,提高生物降解塑料的盈利能力。

4.生物降解塑料与传统聚乙烯、聚丙烯材料之间是互为补充的关系

生物降解塑料在性能方面与传统塑料仍有差距,导致生物物降解塑料无法在薄膜、纤维以外的领域应用。如果没有政策支持,生物降解塑料将因为较高的成本而无法在其他领域与传统塑料竞争。

孙楠 中国化工信息中心咨询事业部,毕业于北京工商大学,材料加工工程硕士学位,专注于石油化工行业信息研究与咨询。其专长领域包括abs、pc、pp、pe等聚合物材料,氯碱行业和油品行业等。曾参与多家大型化工央企集团二级公司“十四五”规划、新能源领域新材料产业链研究及投资机会分析,以及国内外聚丁烯树脂市场和技术调研等100余个咨询项目,并在其中担任项目经理和咨询顾问的角色。