中国氢能发展缺口大,机遇初现

日前,在英国格拉斯哥召开的第26届联合国气候变化大会(cop26)(以下简称“峰会”)上宣布,国际应采取有意义和有效行动实现将全球升温限制在1.5摄氏度的目标。同时,峰会在一份发布的协议中也提出,呼吁各国加快淘汰煤炭和对化石燃料的补贴。虽然包括澳大利亚、印度、中国和美国等在内的一些世界上最大依赖煤炭能源的国家没有就此做出承诺,但逐步降低煤炭能源使用,增加可持续能源使用仍然是未来的主要趋势。

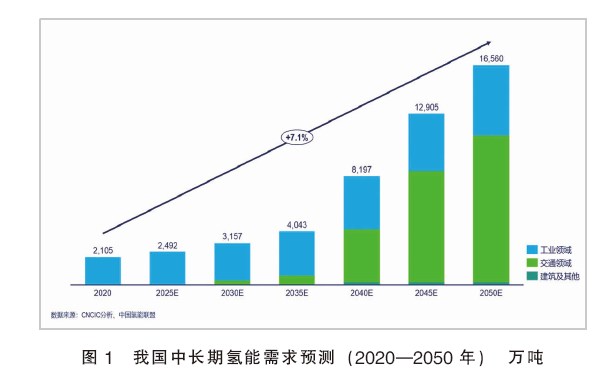

氢能是当今广受关注的可持续能源之一。根据国际氢能委员会的预测,预计到2050年,氢能将在全球能源需求中占比超18%。美国能源部2020年底发布氢能发展计划,对未来氢能产业进行战略规划,提出2050年氢能在美国能源消费总量占比将超过14%。根据《bp世界能源统计年鉴》的相关数据,2020年中国一次能源消费结构中,化石能源总占比超85%,而氢能占比仅为8%。中国作为世界上最大的原油和天然气进口国,原油等能源对外依存度高持续影响着我国的能源安全,并为未来长期发展带来挑战。我国中长期氢能需求预测见图1。

2021年,我国《国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》将氢能列入未来产业布局,意味着我国将开始大力发展氢能产业。根据中国氢能联盟统计,2020年我国氢能需求量已突破2000万吨,预计2050年氢气需求量有望在2020年的基础上增长7倍,达到 1.6亿吨。

开辟氢能需求新绿洲,交通运输领域占比将快速增长

除化工外,钢铁、水泥等行业有望成为氢能新增长点

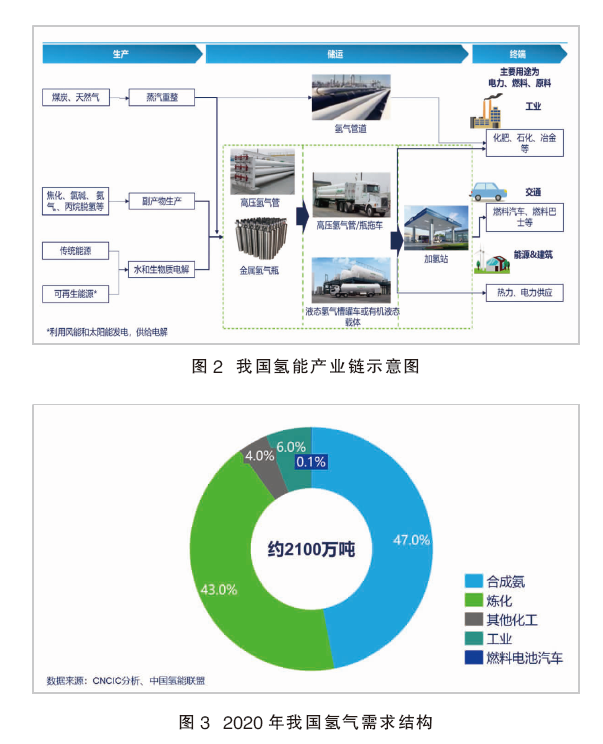

我国氢能产业链见图2。2020年我国氢气需求结构见图3。中国目前氢气需求集中在工业领域,其中化工需求占据主导地位,主要用于合成氨和炼化,与其他化工细分行业合计占比超94%。未来化工行业仍然是氢气消费的重点领域。

而据有关统计,钢铁行业是我国碳排放量最高的制造业行业,碳排放量约占全国碳排放总量的15%。钢铁行业的高碳排放与使用煤炭为能源、焦炭为还原剂密不可分。而氢气有潜力为钢铁行业提供大量的高温热量,同时也可作为还原剂。在“碳中和”政策的推动下,未来氢能冶金有望成为钢铁行业从源头端实现脱碳的重要路径。此外,随着未来氢气供应能力增强而实现“平价化”,氢气也可作为清洁工业燃料替代煤用作水泥窑的燃料等,在其他工业领域形成规模化的需求。

氢能助力交通运输领域实现全面电气化

未来氢能有望在燃料电池领域实现突破,从而带动交通运输领域的需求快速增长。

以车用燃料电池为例,目前纯电动汽车虽然总体使用成本较低,但由于电池重量大、充电时间长、续航里程有限等,制约了纯电动车在某些场景下的使用。

而氢能燃料电池汽车由于高能量密度以及补能时间短,很好地弥补了纯电动汽车的缺点。在重型卡车、矿用卡车、挖掘机,以及长途公共汽车等车辆负载重、行驶里程长、燃料消耗高,且需要快速补充燃料,因此氢能燃料电池汽车的应用具有优势。目前,我国氢能燃料电池汽车的推广尚处于早期,燃料电池的氢气需求占总体氢气需求最低,仅为0.1%。

此外,氢能还在其他交通运输领域拥有应用潜力,比如航空,为实现航空领域的脱碳,全世界已有多种以氢能为燃料的机型正在开发和试验,用以替代航空燃油成为中短途航空飞行的另一种能源选择。比如船运,未来随着氢燃料存储技术的突破,氢燃料电池技术可辅以动力电池实现内河和沿海船运的脱碳转型。

机遇与挑战并存,千亿级氢能材料市场可期

根据国际氢能委员会的预测,预计到2050年全球氢能相关产业链的潜在市场规模将达2.5万亿美元。我国氢燃料电池材料的潜在市场未来也将达到千亿规模,其中将迎来爆发式增长的产品包括碳纤维、质子交换膜、电催化剂等细分领域。

1. 碳纤维

推动氢储运技术的提升和储运成本的下降是氢能产业走向成熟的关键,而车载储氢技术的改进将是未来氢燃料电池车发展的重点突破环节。其中,碳纤维缠绕复合材料储氢气瓶被寄予厚望。

我国储氢瓶使用的碳纤维约有一半由国外厂商供应,日本东丽、日本东邦、韩国sk等化工产品厂商均是我国市场的主要供应商。其中,日韩企业占据我国进口储氢瓶用碳纤维70%以上的市场份额。国内企业如上海石化、中复神鹰等企业已实现碳纤维的产业化生产。

我国多个省份陆续宣布将在“十四五”期间大力推动氢能产业发展,另外也有十多个城市将氢燃料汽车纳入未来规划,受到多领域的需求推动,未来我国或将成为全球最大的车载储氢瓶市场。而面对即将爆发的车载储氢瓶市场需求,碳纤维已经成为了目前氢能装备制造业的“最大瓶颈”。

2. 质子交换膜

质子交换膜是氢燃料电池中膜电极的关键材料,直接影响着燃料电池的性能。另外,质子交换膜也可在电解槽中用于电解水制氢气。全氟磺酸树脂作为质子交换膜的主要原料,生产技术难度较大,国内质子交换膜基本依靠进口,主要厂商包括美国杜邦、日本旭硝子与旭化成等。近年来,国内部分企业成功实现了质子交换膜的国产化,如东岳集团,国家电投等。

根据工信部指导编制的《节能与新能源汽车产业技术路线图》规划,我国将在2030年建设加氢站超过1000座,可再生能源制氢比例达到50%以上,我国氢源结构将产生剧烈变革。提出2020、2025以及2030年燃料电池汽车发展目标为1万辆、10万辆以及100万辆,预计2030年将带来质子交换膜需求量约2640万平方米,市场空间可达132亿元。同时,与可再生能源发电适配性优越。

3. 电催化剂

催化剂是燃料电池的核心材料之一,占燃料电池电堆成本的40%以上。2020年9月,财政部、工信部等五部门联合发布《关于开展燃料电池汽车示范应用的通知》,明确指出要重点支持催化剂等关键材料和零部件的研发突破。

铂族金属是金属中的贵族,因熔点高、强度大、电热性稳定、催化活性好等特点,广泛用于氢燃料电池等领域。但世界上铂族金属资源高度集中,80%以上位于南非。目前,氢燃料电池催化剂的研究,国外技术仍处于全面领先地位。研究开发替代贵金属催化剂、提高电催化剂活性成为影响我国燃料电池产业快速发展的关键。除此之外,如何实现催化剂的量产,降低催化剂的制备成本也是企业需要思考并破局的关键。

作为“双碳”背景下未来最重要的可移动可再生能源之一,氢能及相关配套产业链的增长是非常确定和可期的。对此,化工企业应抓住机遇,在氢能浪潮来临前做好准备。

张帆 中国化工信息中心咨询事业部高级咨询师,毕业于纽约州立大学和北京化工大学,化学工程硕士,拥有3年化工行业从业经验,专注于化工行业和氢能研究与咨询。张帆曾在《某氢能市场研究咨询项目》《某外资企业化学品战略研究项目》《某化工集团科技发展战略指引项目》《中国特种化学品分销市场研究项目》《中国lng市场研究项目》等20余个咨询项目中担任咨询顾问的角色。

张松臣 中国化工信息中心咨询事业部资深项目总监,中国石油化工循环经济研究院院长,南开大学化学系研究生毕业。10年以上内外资化工市场研究及战略咨询经验,主要研究领域涵盖循环经济、精细化学品、特种聚合物、化工新材料等领域。领导及参与的咨询项目超过150个,项目类型包括业务战略规划、收并购战略、市场分析、市场进入策略、竞争企业分析、用户需求分析等,服务客户主要为世界500强化工企业,包括巴斯夫、埃克森美孚、沙特阿美、科思创、中国中化、中石化等国内外领先企业。