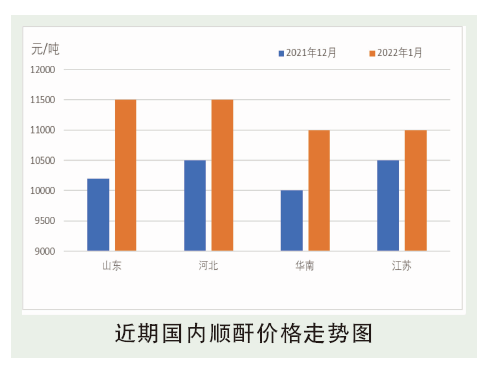

随着新产能正常释放产量加重商家及下游看跌情绪,1月份国内价格先跌后涨,随着下游及中间商低价入市,小厂出货压力迅速降低,订单可执行至春节前,而随着场内优势货释放完毕,节前顺酐出现明显推涨。1月顺酐月均价格继续下降,江苏液酐,华南市场,山东液酐月均价分别为10507元/吨、10510元/吨和10240元/吨,分别环比下降25.26%、23.91%、24.11%。

1月,顺酐产业链产品价格涨多跌少,环比涨幅多围绕在5%~18%区间内运行。上游品种中,整体走势较为强劲,以原油为首的大宗品种在下半月表现抢眼,油价驱动下多数品种呈现上涨态势,其中正丁烷价格收至6200元/吨,环比上涨17.87%。树脂相关下游品种中,仅upr及二乙二醇价格有微幅下跌,原油等因素驱动2月下跌品种较少,且跌幅均偏窄。

后市分析

供应预测:2月,顺酐江苏主力工厂暂缓停车,仅山东,西南地区有小装置停工,虽然供应量减少,但对整体供应局面影响有限,但叠加外贸,及外围消息影响下节后供应端或利好顺酐走势。需求预测:1月中旬主力下游均陆续进入停工期,而进入2月中旬后局部地区树脂将陆续复工,但广东等地下游已提前采购原料,市场或难出现明显的需求增量。

2月份来看,受春节前顺酐内外贸表现,及外围表现驱动下节后顺酐高开概率大,中旬开始局部地区下游树脂将陆续复工,但主力工厂有合约订单执行,及2月份宇新已提前预售,预期大厂可继续询量有限,虽然小厂均未有预售节后产量,但是因有小厂停工或受冬奥会降负,因此下游及中间商可集中询货量有限,卖方可操作机会大,预期顺酐节后仍有上涨机会,关注2月份外围等相关消息面指引。