edc与pvc价格历史走势及利润情况

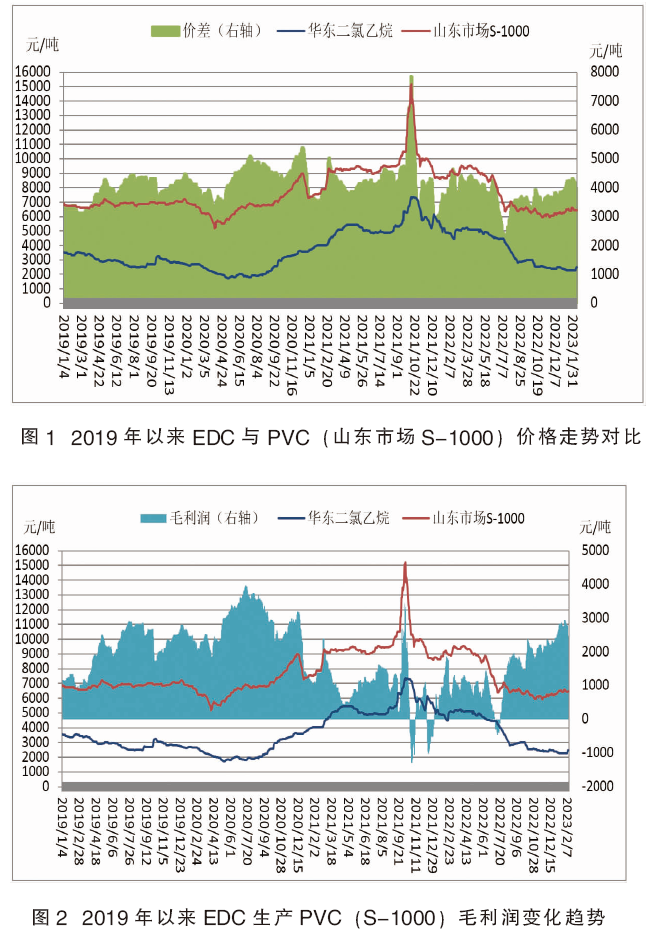

二氯乙烷(edc)是一种重要的化工原料,用途广泛,其最大下游是氯乙烯(vcm)及聚氯乙烯(pvc),因此edc与pvc价格关联性较强。从统计数据看,2019年以来的三年多时间里edc和pvc二者价格走势基本一致,价差总体变化有限,除2021年10月份的极端行情之外,其余时间基本维持在4000元/吨左右,均值4057元/吨,如图1所示。

生产1吨pvc需要1.01吨氯乙烯,而生产1吨氯乙烯需要1.6吨edc,所以生产1吨pvc需要1.616吨edc。结合二者当期的价格就可以算出edc生产pvc的毛利润,再结合图1中的数据,即可得出过去三年多来edc生产pvc的毛利润变化趋势,如图2所示。

从图2可以看出,过去三年多来用edc生产pvc的毛利润总体较好。除2021年四季度和2022年7月份的少数时间为负值外,其余时间都是正值,而且大部分时间利润非常可观。

2022年以来外采edc生产pvc利润情况

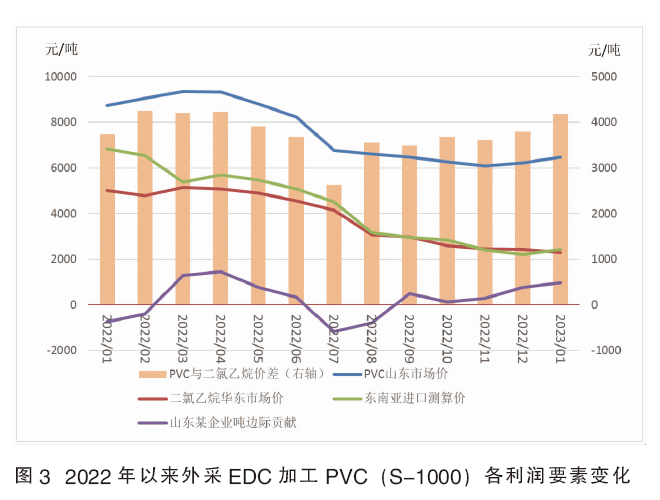

2022年受新冠疫情、冬(残)奥会、环保政策、地缘冲突、美联储及多国央行连续大幅加息等因素影响,全球经济衰退风险加剧,国内经济下行压力增大,pvc与edc市场均大幅下跌。因pvc跌幅更大,二者价差明显收窄,edc生产pvc的利润大幅缩水,部分企业在1、2、7、8四个月甚至出现亏损,见图3。另外,edc市场供应70%以上依赖进口,国内供应量占比不到30%,因此外盘价格对国内企业成本影响较大。

1月份国内edc与pvc价差收窄,同时亚洲edc价格仍处于高位,进口货源成本较高,企业外采edc生产pvc吨边际贡献为负。2月份二者价差拉大,亚洲edc价格小幅下跌,但受冬奥会及环保因素影响企业装置负荷下降,继续消耗前期高价进口原料,企业边际贡献虽有好转,但仍为负值。

3—6月pvc与edc市场同步下滑,二者价差依然较大,且企业进口edc价格大幅下降,edc生产pvc的边际贡献为正,其中4月份为年内最高。

6—7月份pvc价格大幅下跌,edc价格缓慢下滑,二者价差明显缩小。7月份edc生产pvc的边际贡献再次转为负值,并创下年内低点。8月份pvc价格跌势趋缓,edc价格加速下滑,二者价差明显放大,edc生产pvc的边际贡献开始好转。

9—12月pvc价格低位震荡,edc价格继续下滑,二者价差缓慢增大,edc生产pvc的边际贡献转为正值,但盈利水平一般。

2023年1月,pvc价格缓慢推涨,华东edc价格继续下跌,二者价差明显放大。edc生产pvc的边际贡献继续好转,但外盘价格反弹,抑制边际贡献涨幅。

pvc与edc后期走势预测

1.pvc

检修装置较少,叠加新产能释放,供应维持充裕

目前企业与社会库存均处于高位,2月份仅广州东曹和齐鲁石化2#pvc装置有短期检修计划。前期检修装置银光聚银、云南南磷计划复产,叠加去年年末开车的广西华谊40万吨/年和山东信发40万吨/年新产能陆续释放,3月份万华化学(福建)40万吨/年新装置计划投产,一季度国内pvc市场供应依然充裕。

下游开工缓慢提升,国内需求逐渐好转

国内pvc终端消费超过六成集中在房地产行业,因此受房地产市场影响较大。目前北方天气依然寒冷,户外施工较少,国内需求维持低迷状态。随着天气回暖,下游企业逐渐复工,开工率缓慢提升。另外,前期政府出台的一系列房地产保护与刺激政策逐渐落地生效,且不排除下一届政府推出新的经济刺激计划。市场信心增强,房地产与基建开工增加,pvc制品企业开工将进一步提升,需求明显增加。

印度需求较好,出口延续坚挺

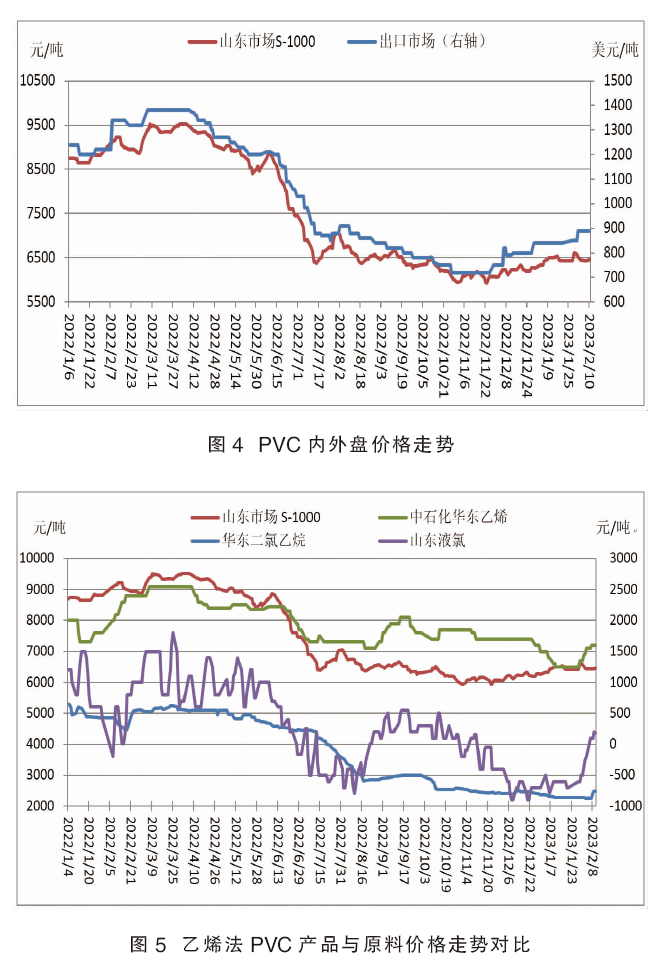

我国pvc出口流向主要以中亚、南亚、东南亚国家和地区为主,且存在明显的季节性,高峰期为每年10月到次年6月,其中出口量最大的三个国家分别为印度、越南和孟加拉国。近期印度对pvc需求旺盛,外盘价格连续回升(见图4),出口窗口扩大,国内pvc产品出口延续向好态势。

原料价格反弹,成本支撑好转

液氯:前期受供应充足、需求疲弱影响,加之产品有毒,不宜储存,国内多地液氯价格跌入负值,并持续约三个月,期间山东市场最低跌至-900元/吨(见图5)。今年春节假期国内消费旺盛,市场信心得到有效提振,同时主力下游pvc和环氧丙烷价格上涨,产能提升,耗氯量增大,共同推动液氯价格快速反弹,并于2月6日由负转正。后期各区域烧碱装置均有不同程度临时降负计划,液氯市场供应减少。另一方面,随着天气回暖,pvc与环氧丙烷开工继续提升,对液氯需求增加,液氯价格有望继续震荡上行。

乙烯:2022年受主力下游聚乙烯市场持续疲软影响,乙烯价格震荡下跌,并创出年内新低(中石化华东乙烯价格6500元/吨)。今年以来,山东劲海化工、广东石化、海南炼化都有新增聚乙烯装置投产,产能共计180万吨/年,对乙烯需求大幅增加。另外,受国际原油上涨支撑,乙烯价格触底反弹,后期随着聚乙烯市场好转,价格有望继续上行。

edc:2022年以来,国内edc市场供应充足,受疫情及宏观经济下行影响,下游需求持续疲软,华东edc价格大幅下跌,从2022年初的5300元/吨跌至今年2月2日的2260元/吨,跌幅达57%。今年2月10日新浦化学vcm装置开车,edc外供减少。另外,受前期外盘价格上涨支撑,华东edc价格小幅反弹,后期随着下游需求好转仍有上行空间。

综合来看,国内pvc市场供应充裕,需求逐渐增加,同时出口延续向好态势,成本支撑增强。预计后市国内pvc价格震荡整理后继续上扬。

2.edc

进口货物增多,国内装置稳定,供应延续宽松

国内edc进口来源主要是韩国,其次是美国、沙特及中国台湾。近期韩国进口edc较多,另外受通胀及经济衰退影响,美国edc需求减少,出口增加。

国内edc供应商有上海氯碱、新浦化学、天津大沽、青岛海湾和江苏瑞恒,目前这几家企业均正常生产,国内供应延续宽松状态。

终端需求逐步好转,下游企业开工提升

除生产pvc外,edc还用于油脂、树脂、橡胶等的溶剂,以及谷物熏蒸剂、萃取剂、杀虫剂等农业领域。目前溶剂终端企业原料库存不高,贸易商库存处于中下水平,采购积极。另外,随着春季气温回升,农业领域的需求也会逐渐增多。总体来看,后期edc终端需求将有明显增加,下游企业开工逐渐提升,支撑国内edc市场。

外盘价格坚挺,提振国内市场信心

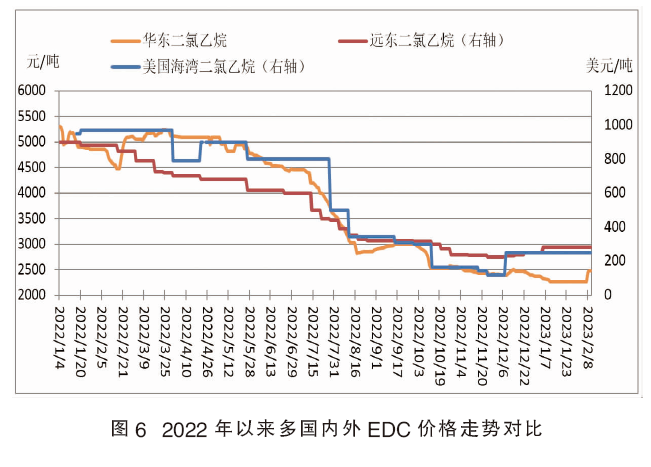

2022年国内外edc市场同步大幅下跌,12月初国际市场触底后开始反弹(见图6)。其中美国海湾edc价格由120美元/吨跳涨至250美元/吨,远东edc价格则由225美元/吨缓慢上涨至280美元/吨,此后二者均保持坚挺,提振国内市场信心。

综合来看,后期国内edc市场供应延续宽松状态,下游需求逐步好转,外盘价格保持坚挺,预计价格震荡反弹,但幅度有限。

2023年企业盈利预测

2023年以来,国内pvc价格震荡攀升,edc价格弱势下跌后小幅反弹,二者价差回归至4000元/吨上方。edc生产pvc的利润大幅提升,装置盈利情况明显改善。

预计后市二者都呈现震荡上扬走势。但edc的反弹滞后于pvc的上涨,且edc涨幅不及pvc,因此二者价差将保持在4000元/吨上方,并有逐渐扩大的趋势,乙烯法企业外采edc生产pvc的利润将持续向好。