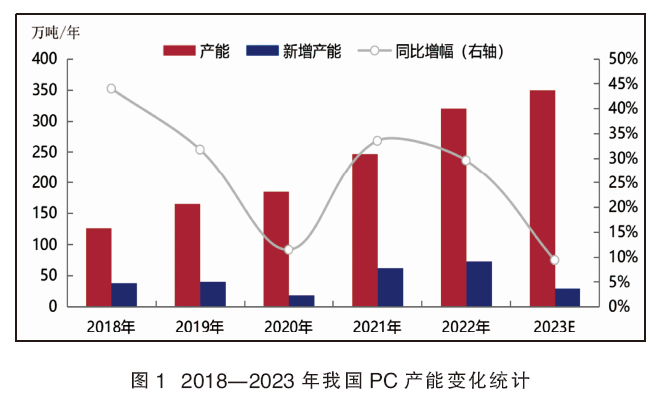

扩能脚步放缓

过去5年,我国聚碳酸酯(pc)产能急速扩张,由供不应求转变为全面过剩,行业景气度也随之迅速下降。2023年开始,我国pc扩能脚步明显放缓,全年新增产能主要为万华化学及利华益维远扩能,共计23万吨/年,同比增幅仅为9.38%,大幅低于过去5年水平(见图1)。与此同时,伴随我国pc产业链后向一体化水平的不断发展,上游原料进入集中扩能期,pc成本压力大幅释放,行业盈利水平随之明显改善。

2018年开始,我国pc行业正式进入集中扩能期。此后几年,国内pc产能迅速扩张。截至2022年底,国内总产能已达到320万吨/年,较2018年增长153.97%,年均复合增长率达到26.24%。

2018—2022年,我国pc扩能各年度表现起伏变化较大,整体呈现高速增长态势。2018年是我国pc行业集中扩能元年,年内新增万华化学、利华益维远两套pc装置,另外鲁西化工和科思创分别扩能13.5万吨/年和5万吨/年,国内新增产能累计38.5万吨/年,同比增幅44%;2019—2020年,先后有中蓝国塑、湖北甘宁、盛通聚源、沧州大化4家生产企业的pc装置投产,另外鲁西化工、科思创、万华化学分别再度扩能10万吨/年、5万吨/年、14万吨/年,国内pc产能继续大幅增长;2021和2022年,我国pc产能增幅持续高位,先后有浙江石化两期共52万吨/年、中沙天津26万吨/年、海南华盛26万吨/年、平煤神马10万吨/年、万华化学扩能13万吨/年pc装置投产,产能同比增幅也分别达到了33.51%和29.55%。

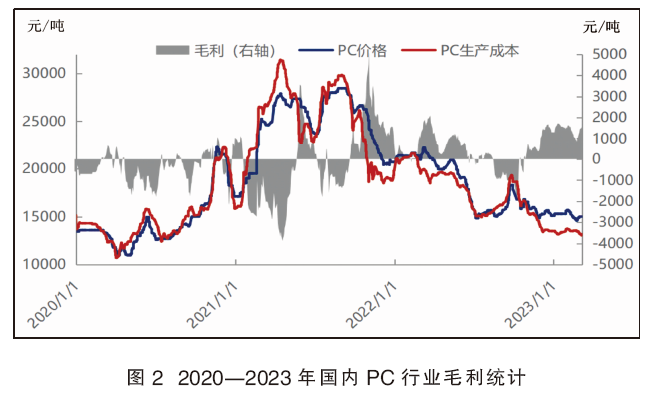

行业盈利情况明显改观

2022年4季度至今,国内pc行业盈利情况大幅改善。2022年4季度,国内pc行业平均毛利水平为522元/吨;2023年进一步提升,年初至3月7日的平均毛利达到了1421元/吨,创2020年以来最好水平(见图2)。

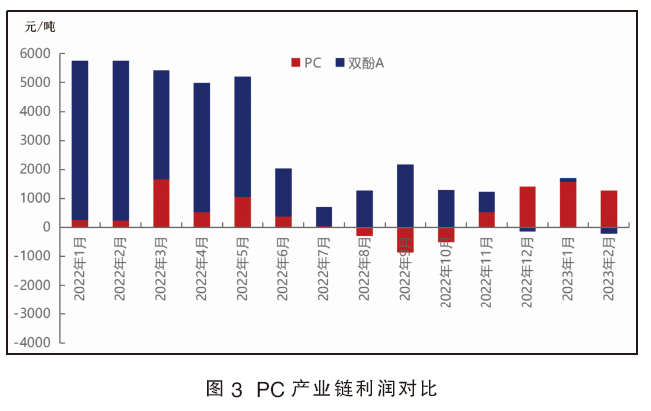

就近两年pc产业链盈利情况对比情况(见图3)来看,原料双酚a利润快速收缩,而pc盈利逐步改善,两者利润差距大幅收窄。尤其2022年11月份开始,pc月均毛利正式回升至成本线以上,而原料双酚a则持续挣扎在成本线附近,产业链利润下沉至pc端。

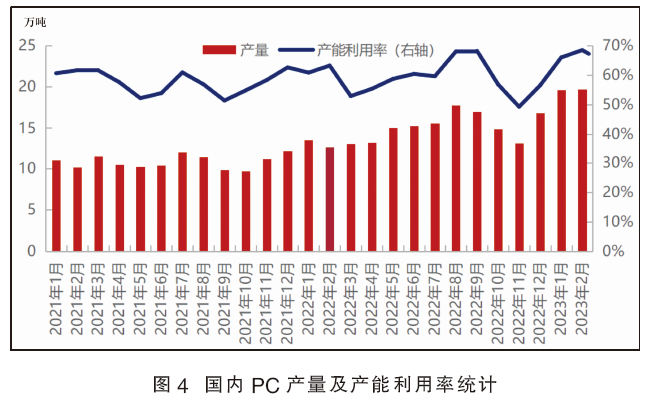

产量、行业开工水平大幅攀升

就近三年国内pc行业产能利用率及产量变化情况来看,由于2021—2022年国内pc仍处集中扩能期,尽管产量呈现持续增长态势,但新产能的陆续释放及行业盈利情况低迷均导致产能利用率低下,年均产能利用率分别仅为52.63%、55.63%(见图4)。而2023年1—2月,国内pc月均产量超过了20万吨,平均产能利用率也达到了67.12%的高位,创近三年最高水平。

2023年开始,我国pc扩能脚步明显放缓。未来5年,国内新增产能也持续偏少,预计实际新增产能将不足200万吨/年。伴随国产装置运行趋稳、产品品质的不断提升及对进口料的不断替代,以及考虑下游需求的进一步增长,国内pc行业产能利用率将稳步提升。而由于上游原料均已进入集中扩能期,对pc的成本压力较前些年将有所减弱,作为下游产品的pc运行状况将对上游形成反制。因此,预计未来几年国内pc行业的盈利情况将有所改善。