生产现状及预测

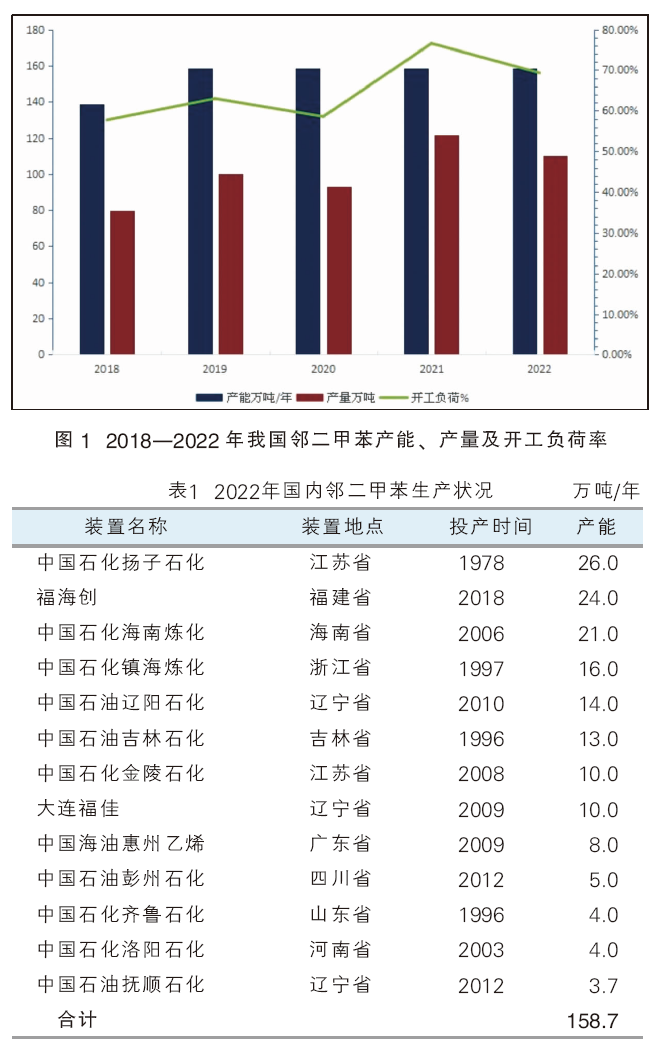

2022年我国邻二甲苯的产能保持平稳,仍为158.7万吨/年,产量为110万吨。我国邻二甲苯有13家,最大的是扬子石化,产能为26万吨/年,主要的供应地区为华东,其次为华北,与国内邻法苯酐的供应地区基本一致。2018—2022年我国邻二甲苯产能、产量和开工负荷率如图1所示。2019年以来,我国邻二甲苯产能未有变化,主要由于邻二甲苯是从芳烃重整装置通过精馏工艺分离而来,工艺复杂。邻二甲苯装置都集中在中石化、中石油等大型石化企业,而且扩能缓慢。邻二甲苯下游较为单一,下游邻法苯酐产能已过剩,且萘法苯酐挤占了部分邻法苯酐份额后,邻二甲苯的需求量后期增加困难较大。目前大型石化企业等暂无新增或扩产计划,未来邻二甲苯产能或变化不大。表1为2022年国内邻二甲苯生产状况。

消费现状及预测

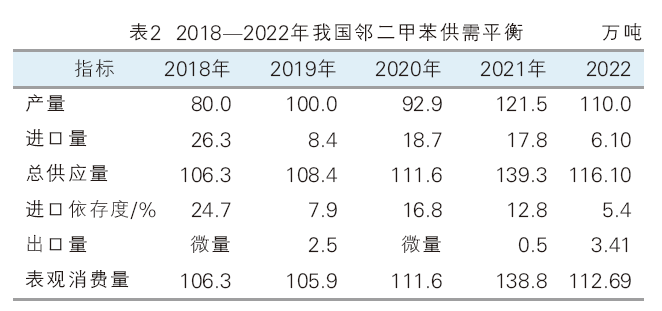

2018—2022年,我国邻二甲苯产量总体呈现m型震荡缓慢上升态势,2022年产量有所回落,2018—2022年我国邻二甲苯供需平衡见表2。2022年我国邻二甲苯产量110万吨,进口总量为6.10万吨,表观消费量达到112.69万吨,同比降低了18.8%。受海南炼化、扬子石化和镇海石化装置集中检修影响,且下游邻法苯酐受到冬奥会及部分装置意外停车等需求限制的影响,2022年我国邻二甲苯产量及表观消费量都有所下降。

邻二甲苯可用于生产苯酐、染料、杀虫剂、药物和维生素等,亦可用作航空汽油添加剂。邻二甲苯95%用于做邻法苯酐,下游较为单一。随着近年来邻二甲苯产能的增加,以及邻法苯酐产能的下降,邻二甲苯话语权下降明显,邻法苯酐对邻二甲苯的影响加剧,邻二甲苯一改往年供不应求的局面,供应能力不断上升,两者供需差缩减。随着国内邻法苯酐利润的缩窄,未来邻法苯酐的生产积极性或下降,邻二甲苯供应紧平衡有望发展至供应过剩局面。预计2023年邻二甲苯产能仍保持平稳,整体产量有所提升。

价格分析及预测

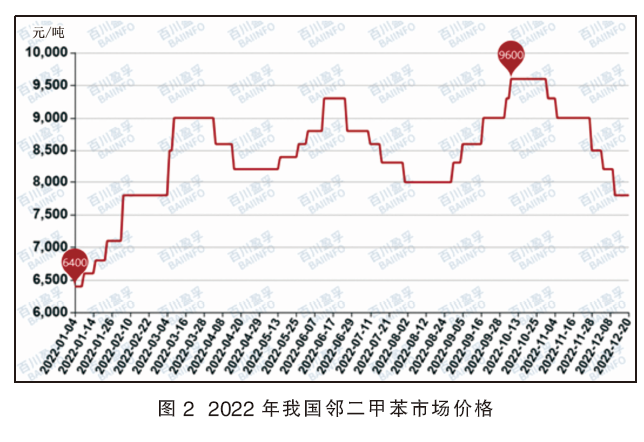

2022年我国邻二甲苯市场先呈现三个小山峰走势,出现三次峰值,分别在3月中下旬、6月中旬和10月中旬。3月中下旬、6月中旬主要原因皆是原油高涨带动邻苯成本端价格上行,因此支撑邻苯市场;10月中旬主要由于下游邻法苯酐需求较好,且邻苯供应紧张。两次低谷,分别出现在4月下旬—5月上旬和8月,主要由于终端需求不佳,导致邻法苯酐利润倒挂,制约邻苯市场,详见图2。

1—3月,邻二甲苯市场持续挺价,累计涨幅2600元/吨,华东中石化邻苯挂牌价执行9000元/吨。1—3月原油一路走涨,从70美元/桶直至突破120美元/桶,二甲苯市场受到提振,价格宽幅上涨,业者挺价心态活跃;下游邻法苯酐走势亦上行,也在支撑着邻苯市场;且下游游新增的邻法苯酐装置对邻苯的需求有所增加,但邻苯厂家在3月份停车检修,市场产量下滑,市场炒涨气氛浓。总体来看,市场利好因素聚集,邻二甲苯市场大幅上涨。

4月,邻二甲苯市场高端回落,累计跌幅800元/吨,华东中石化邻苯挂牌价执行8200元/吨。邻苯前期的飞速上涨,导致下游的利润逐渐被压缩甚至亏损,加上疫情影响终端消费不佳,下游的需求较淡,对邻苯的消耗较慢,利空邻苯市场。叠加原油走势下行,成本端二甲苯对邻苯的支撑转弱,邻苯高价维持较难,价格下行。

5—6月中上旬,邻二甲苯市场价格上扬,累计涨幅1100元/吨,华东中石化邻苯挂牌价执行9300元/吨。原油高位震荡,再次突破120美元/桶,二甲苯随之上行,邻苯价格在成本以下运行,加上对二甲苯利润上行,邻苯厂家生产邻苯意愿较弱,市场库存下滑,外盘邻苯价格一直高走,利好邻苯市场,因此邻苯市场高抬价格,减少损失。

6月下旬—8月底,邻二甲苯市场受压下调后暂稳,累计跌幅1300元/吨,华东中石化邻苯挂牌价执行8000元/吨。6月初开始,原油价格受调控价格一直震荡下行,使原料端二甲苯市场价格下滑,邻苯成本端利空市场。且下游邻法苯酐利润倒挂加重,邻法苯酐厂家纷纷开始停车,邻法苯酐工厂开工不足四成,对邻苯市场需求下滑。同时,外盘价格受压下滑亦较多,邻苯市场利空因素较多,价格一再下滑。七月下旬邻苯利润倒挂加重,但px效益尚可,邻苯厂家生产意愿较低,8月邻苯维稳运行。

8月底—10月上旬,邻二甲苯市场震荡上行,累计涨幅1600元/吨,华东中石化邻苯挂牌价执行9600元/吨。9月邻苯华东市场有一装置检修,且由于邻苯利润倒挂,影响邻苯厂家生产邻苯意愿。因此华南邻苯开工不高,华中邻苯停车,导致邻苯供应紧张。且邻法苯酐随着萘法苯酐上行,摆脱利润倒挂趋势,利好邻苯市场。后续邻法苯酐开工受邻苯供应紧张制约,价格一路高幅上调,且外盘价格亦走上,利好支撑,邻苯连续上调价格。但10月中旬原油价格走跌,下游邻法苯酐市场受压下行,利空邻苯市场,暂稳为主。

10月中旬—12月20日,邻二甲苯价格小稳后持续下行,累计跌幅1800元/吨,华东中石化邻苯挂牌价执行7800元/吨。10月中旬原油价格走跌,价格从90美元/桶附近跌至75美元/桶附近。原料端利空邻苯市场,邻苯利润尚可,且下游邻法苯酐市场需求端利好支撑消散,价格受压下行,利润又开始走下坡路,间接性出现倒挂局面,对邻苯高价有抵触情绪,且华东邻苯开工提升,邻苯供应优势也退去,因此邻苯价格一路下行。

2023年邻苯市场后市预测:

原油:2023年全球经济仍面临巨大压力,同时拜登政府一直反对高油价,不排除美国原油将在2023年得到恢复,以及为拉低油价而解除对某中东国家的制裁。不过opec组织对稳定油价的决心将给原油市场带来底部支撑。预计2023年国际原油价格同比将有所下调,wti原油价格为70~100美元/桶,布伦特原油价格将为75~105美元/桶。

原料端:随着经济复苏,宏观经济面消息存利好支撑。然原油存下滑可能,全球疫情散点出现,下游市场整体购买力不佳,需求偏弱导致2023年二甲苯市场挺涨不易。预计二甲苯市场窄幅下滑,2023年国内二甲苯市场价格在5000~8800元/吨波动整理。

需求端:受经济的调控,需求面或将在2023年好于2022年。但若苯酐即将投产装置在2023年如期投产,供应面利空苯酐市场,且萘法苯酐计划投产较多,对工业萘需求上升,但2023年工业萘供应量变化有限,或将导致工业萘价格抬升,支撑萘法苯酐价格,萘法苯酐与邻法苯酐在2023年将有可能回归正常。原油有下滑风险,邻苯价格较难维持高位,对苯酐市场支撑不强。预计2023年第一季度受春节开工影响,价格有稳中上升局面;第二季度,价格下行后回暖,5月需求有所带动;第三季度,价格下降后回升,7、8月高温淡季,价格走跌或将出现低点,但金九银十即将迎来,市场需求尚可,价格高涨;第四季度,且冬季来临,需求热度下滑,价格亦受压下行。预计萘法价格区间在6500~9500元/吨,邻法苯酐价格区间在7000~10000元/吨。

综上所述,预计2023年国际原油价格同比将有所下调,原料端对邻苯的支撑转弱。供应反面,2023年暂无邻苯有新装置投产。但邻苯装置可以转化生产对二甲苯,实际邻苯产能受邻苯与对二甲苯利润影响,但若原油价格不持续高位,预计邻苯厂家生产邻苯意愿尚可,供应较为平稳,但价格难以高幅上行。下游邻法苯酐与萘法苯酐市场价差或将回归正常,2023年对邻法苯酐市场的需求或将好于2022年,但价格受原料和下游市场制约,高价难以超越2022年。预计2023年邻苯价格或将在6000~9000元/吨波动。

进出口分析及预测

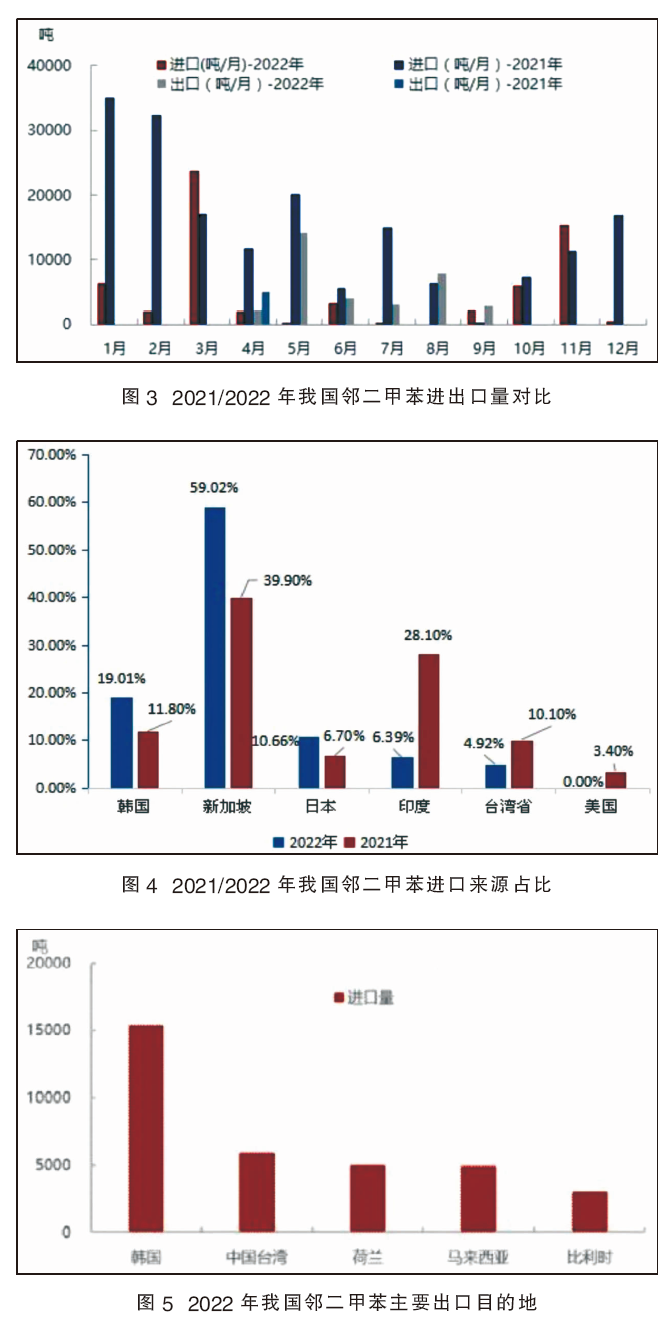

2022年我国邻二甲苯进口量6.10万吨,较2021年下降65.73%;出口量3.41万吨,较2021年增长582%。2021/2022年我国邻二甲苯进出口量对比见图3。由图可见,进口量减少和出口量增加基本发生在2季度和3季度。

从图3中可以看出,2022年5月出口量最大,为14200吨,占2022年出口总量的38%。主要原因是美金市场大涨,尤其是美国芳烃市场大涨,套利窗口开启,国内邻二甲苯价格处于世界价格洼地,导致出口量大幅增加;一季度没有出口量,主要原因是国内邻二甲苯市场大涨,且炒作检修预期影响,国内大量备货,无出口货源。

从图4可以看出,2022年我国邻二甲苯进口总量虽然减少。但进口贸易伙伴变化不大,主要进口贸易伙伴依旧是韩国、新加坡、日本、印度和中国台湾。

从图5可以看出,2022年我国邻二甲苯出口相对分散,出口目的地主要以东南亚和欧洲等国家或地区为主。其中位居第一位的是韩国,占比44.97%;中国台湾为第二位,占比17.29%;荷兰为第三位,占比为14.64%;马来西亚为第四位,占比14.36%;比利时占比第五位,占8.74%。