燃料乙醇,一般是指体积浓度达到99.5%以上的无水乙醇。燃料乙醇是燃烧清洁的高辛烷值燃料,其优点是辛烷值高、抗爆性能好,减少矿物燃料对大气的污染,是可再生能源;缺点是热值低、腐蚀金属。根据可发酵糖来源,可将燃料乙醇分为:第ⅰ代燃料乙醇即“糖-淀粉”乙醇,主要是以糖(如甘蔗)或淀粉(如玉米)为原料;第ⅱ代纤维素乙醇,是对农业废弃物(如秸秆、玉米芯)及能源作物(柳枝稷)中的木质纤维素进行预处理以获得葡萄糖、木糖等可发酵糖,以其作为底物发酵生产乙醇。

燃料乙醇作为新兴能源,拥有诸多优点:减少石油消耗,保障国家能源安全;作为汽油添加剂,提高辛烷值,减少矿物燃料对大气污染;利用农作物发酵生产乙醇,其燃烧排放的co2与作物在生长过程中消耗的co2基本持平,从而减少矿物燃料燃烧产生的co2。目前以农副产物为原料的发酵工艺占全球乙醇总生产能力的95%以上。

生产情况分析及预测

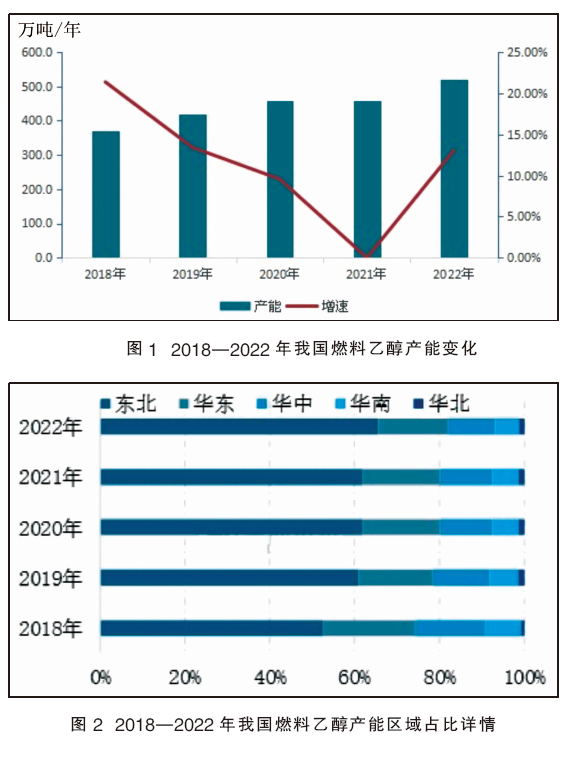

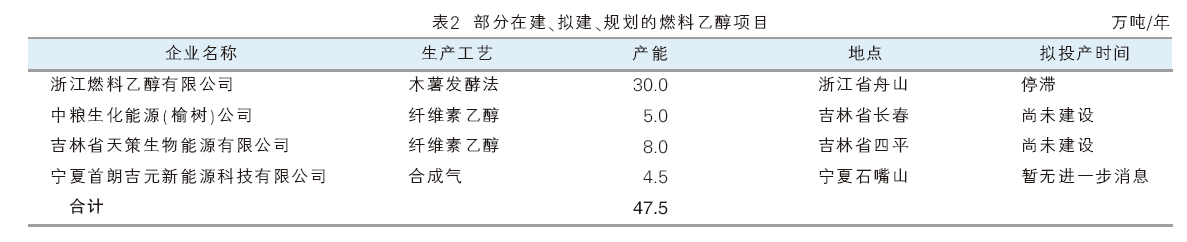

2018—2022年,我国燃料乙醇行业产能呈现扩张态势(见图1)。由于看好乙醇汽油的推广前景和利润推动,2018—2020年我国燃料乙醇产能增长较快,新增产能主要出现在东北地区,其他地区较少。随着对乙醇汽油推广前景预期转为谨慎,同时燃料乙醇的生产利润降低,行业新进入者减少,2021年我国燃料乙醇行业产能无增长。2022年产能为519万吨/年(见表1),较2021年增长60万吨/年,结束了2021年产能无增长的局面,产能增长率为13.07%,较近五年产能复合增长率11.47%高1.6个百分点。

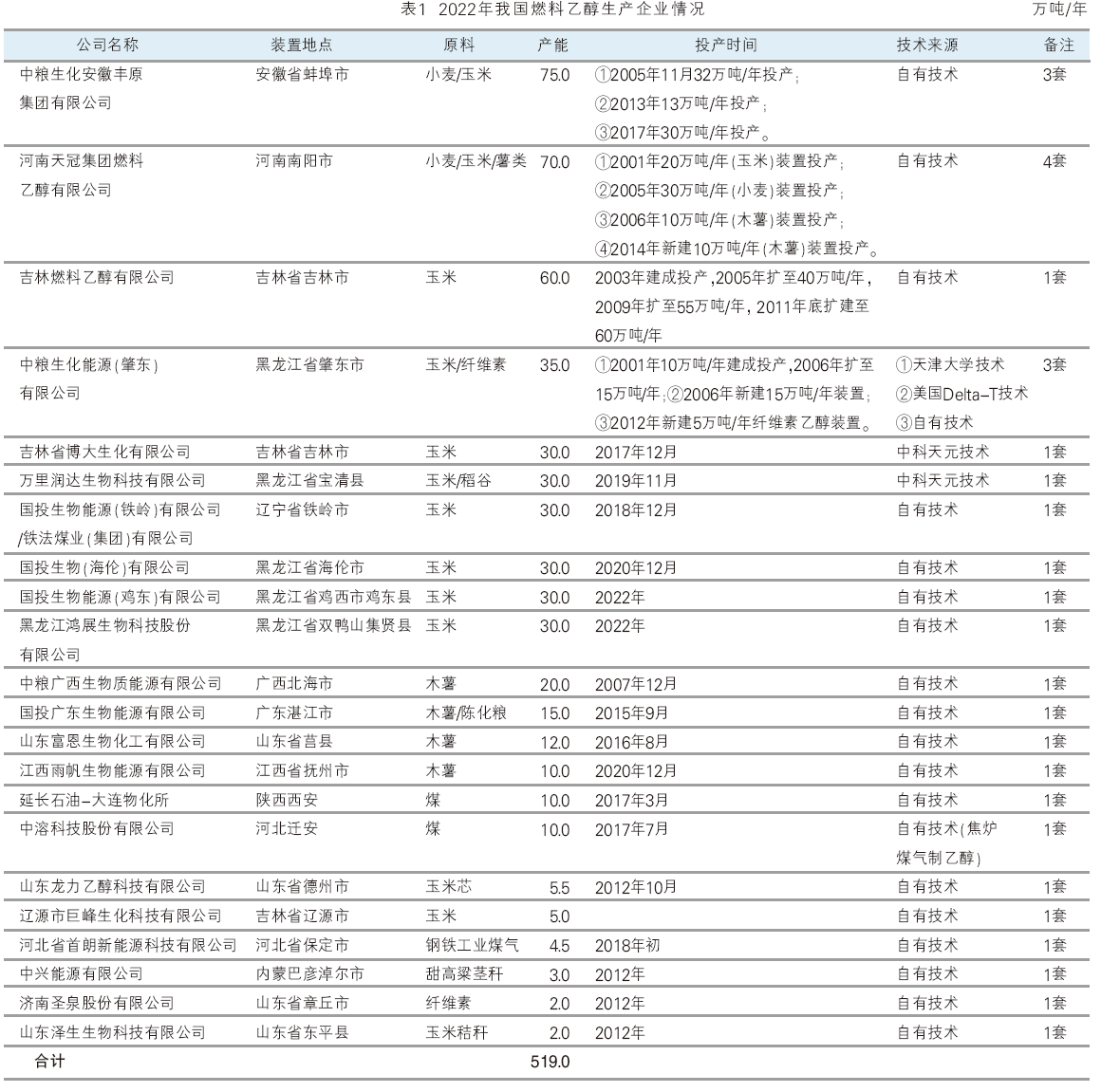

从我国燃料乙醇产能分布的区域结构(见图2)看,2022年我国燃料乙醇在5大区域、12个省份均有分布。其中,东北地区占比最大,接近66%;华东排名第二,占比16.33%;最小区域是华北地区,占比仅1.2%。2018—2022年我国燃料乙醇产能区域占比详情见图2。

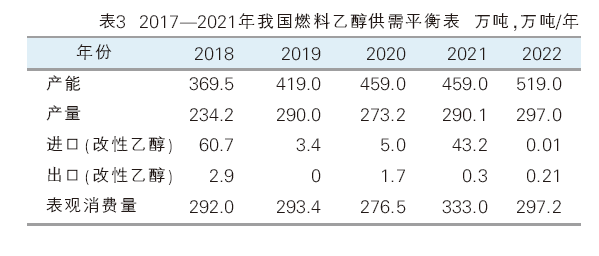

2022年,“中央一号文件”即《中共中央、国务院关于做好2022年全面推进乡村振兴重点工作的意见》提出要严格控制以玉米为原料的燃料乙醇加工。受此影响,东北地区拟在建燃料乙醇项目加速退出,内蒙古有2套项目建设终止。未来5年,我国燃料乙醇产能预计保持在519万吨/年附近。我国燃料乙醇行业未来拟在建项目均为纤维素燃料乙醇和木薯燃料乙醇,拟投产时间不定,详情见表2。

市场分析及预测

2018—2022年,我国燃料乙醇行业逐步由供不应求转变为供大于求,供需平衡差逐步扩大,产量和消费量呈现有升有降的特点,详见表3。2018—2022年,国内燃料乙醇消费量增速不稳定,主要与乙醇汽油消费有较大关系,而乙醇汽油消费又与我国推广乙醇汽油政策和生物能源发展息息相关。2018—2022年我国燃料乙醇消费量复合增长率为7.34%。

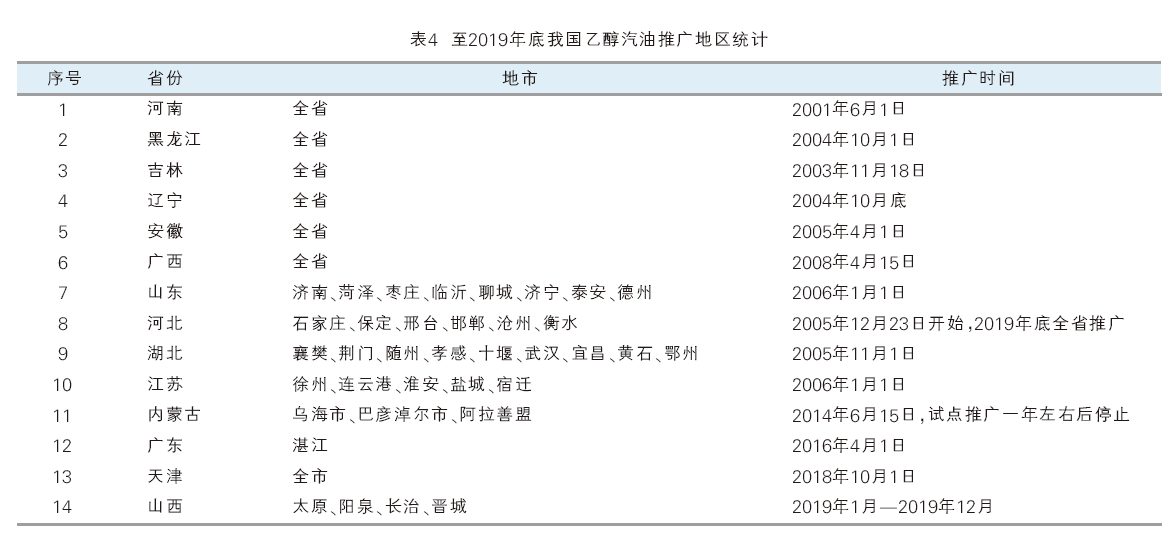

事实上,国家发改委等十五部门曾在2017年出台的《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油实施方案》中提出,到2020年实现乙醇汽油全国基本覆盖。基于此,自2019年开始,山西、河北、山东、江苏等地相继发布乙醇汽油推广方案,但由于各种原因上述各省乙醇汽油推广工作目前均有所滞后。此外,国家发改委、国家能源局也于2019年底召开会议,将此前全国覆盖的推广计划调整为“鼓励但不强制”。截至2019年12月底,全国34个省、直辖市、自治区中仅有吉林、黑龙江、辽宁、安徽、河南、广西、江苏、山东等14个省、直辖市、自治区全部或部分实行乙醇汽油,详情见表4。2020—2022年未见新增地区。

2017—2021年国内燃料乙醇供需变化有如下特点:一是2017年我国政府提出计划在2020年基本实现乙醇汽油的全国覆盖,燃料乙醇行业在2018—2019年供需呈现增长态势。二是2020年由于公共卫生事件导致交通出行减少,同时低油价冲击生物能源行业,燃料乙醇供需齐降。三是2021年随着公共卫生事件情况好转,燃料乙醇需求出现刚性恢复,油价重回上升通道,燃料乙醇生产亏损减轻。另外,食用和工业乙醇行业销售压力增大,部分企业生产燃料乙醇积极性恢复,行业迎来供需齐升局面。四是2022年进口量下降,国产货源压力减轻,生产利润较高,2022年产量较2021年增加了6.9万吨。但由于公共卫生事件而使部分区域交通出行放缓,对汽油需求降低,导致燃料乙醇消费量较2021年有所下降。

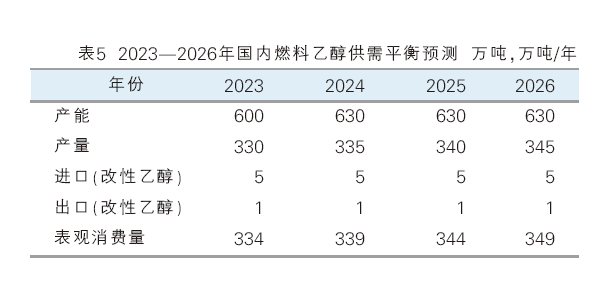

随着公共卫生事件的结束,突发性因素对交通出行的影响减少,以及汽油刚需的增长,预计未来5年,国内燃料乙醇供应量和需求量将呈现上升趋势;基于竞争力不强,出口将保持低位;乙醇汽油实行区域扩大仍缓慢,但生物燃料仍有发展空间,燃料乙醇需求预计随刚需增长而增长。2023—2026年国内燃料乙醇供需平衡预测见表5。

进出口分析及预测

乙醇的海关编码包括2项:酒精浓度在80%及以上的未改性乙醇2207100000 和任何浓度的改性乙醇2207200010。能用于调油的是改性乙醇。

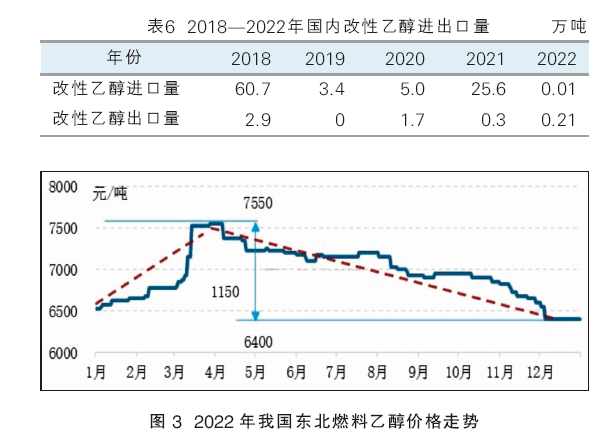

2018—2022年,我国改性乙醇进口量时高时低,出口量较少,详情见表6,影响变化的关键因素在于内外盘套利和关税变化。近五年进口量最高值出现在2018年,最低值出现在2022年。2022年,国内燃料乙醇进出口量都很少,主要原因是中美套利窗口关闭。

由于中外套利窗口仍处于关闭状态,2023年进口量下降概率较大,国产量增长速度可能快于需求,暂时不存在供应缺口。

价格分析及预测

2022年我国燃料乙醇价格呈现涨后回调的走势,年内出现一轮上涨。以东北燃料乙醇价格为例,最高价出现在3月末,为7550元/吨;最低价出现在12月,为6400元/吨,价格最大波动幅度为1150元/吨。 2022年我国东北燃料乙醇价格走势见图3。

驱动燃料乙醇价格变化的主要因素是供需和成本。2022年东北燃料乙醇价格先涨后跌,上涨行情在1—4月初,主因是国际原油突破上行,欧美原油期货结算价格刷新2008年7月的最高价格,分别为127.98美元/桶和123.7美元/桶,乙醇汽油盈利较佳,提振燃料乙醇市场价格。4月上旬起燃料乙醇市场步入下行通道,主因是需求减弱,5月以后更是涨少跌多。

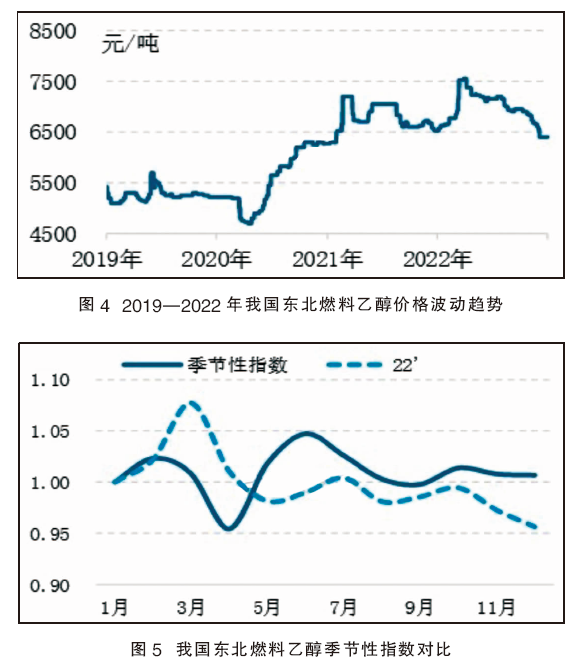

从长周期趋势看,2022年东北燃料乙醇价格延续了2020年4月以来的震荡上行走势,波动幅度较2021年有所扩大(2021年最大波动幅度为1150元/吨);从季节性特点上看,2022年价格的季节性特点与近十年表现差异较大,4月、5月、6月、10月与历史趋势表现不一;从两年对比均价水平看,2022年全年均价为6965元/吨,较2021年上涨187元/吨;从近4年价格相对水平看,2022年价格均处于近4年同期高位水平。2019—2022年我国东北燃料乙醇价格波动趋势见图4,我国东北燃料乙醇季节性指数对比见图5。

伴随行业竞争加剧的态势及2022年“中央一号文件”的问世,燃料乙醇行业传统发酵工艺扩能将放缓,煤基乙醇部分产能将进入燃料乙醇行业的概率增加;燃料乙醇装置产品日趋多样化,企业为追求产出更高利润的产品,在不同规格型号之间频繁切换的情况将会出现,为食用、工业乙醇和燃料乙醇带来了不确定性,将增加市场的灵活多变性。