我国加入wto之后,特别是在“十三五”、“十四五”阶段我国钛白粉产业保持了稳定扩张的态势。同时在政策的积极引导下,产业发展质量进一步提高,工艺过程更为环保的氯化法生产技术得到推广应用。未来,我国钛白粉产业将保持与gdp增速相当或略快的速度发展,但随着产业扩张,需警惕产能过剩的风险。

我国钛白粉产业供需情况

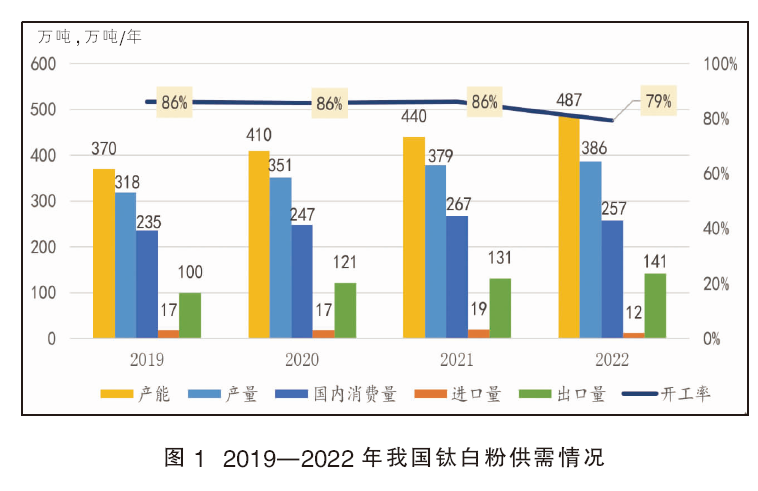

我国是全球最大的钛白粉生产国。2022年,我国钛白粉产业总产能487万吨/年(占全球总产能的52%),产量386万吨,行业开工率79%。2019—2022年,我国钛白粉产量年均增速约7%,已超过gdp增速。作为全球最大生产国,我国也是全球最大的钛白粉出口国,2022年钛白粉出口量达到141万吨,占产量的37%。2019—2022年,我国钛白粉出口量快速增长,年均增速达12%。2019—2022年我国钛白粉供需情况见图1。

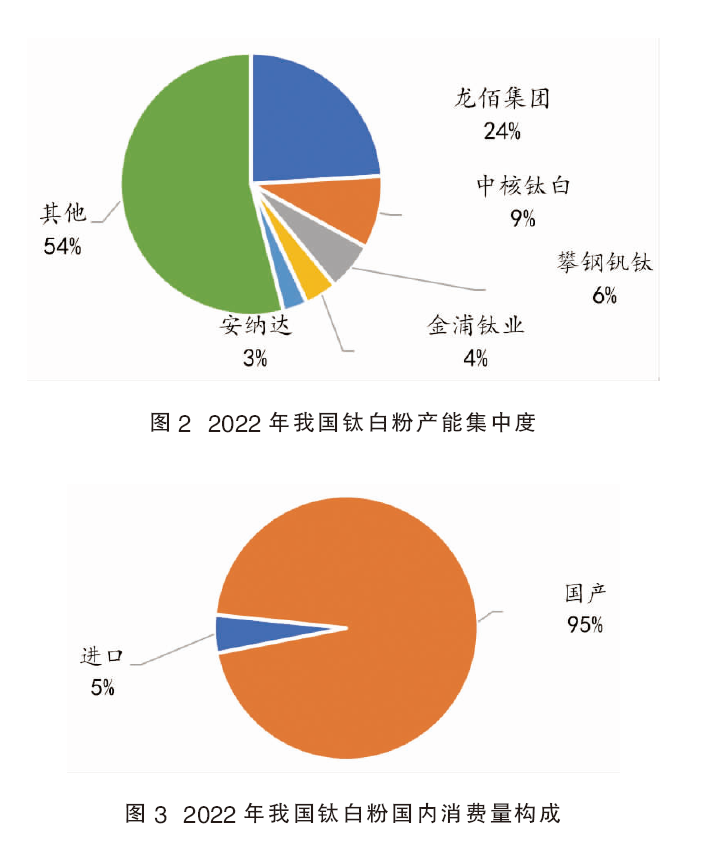

目前国内钛白粉行业共有43家在产企业,行业集中度较高(见图2)。2022年,前五大企业产能占国内总产能的46%;前十家大型企业的钛白粉产量占全国产量的约70%,剩余的33家中小型企业产量占比不到30%。

2022年我国钛白粉国内消费量为257万吨,进口产品主要为高端产品,进口钛白粉约12万吨,对外依存度低。2022年我国钛白粉国内消费量构成见图3。

我国钛白粉产业现有生产工艺情况

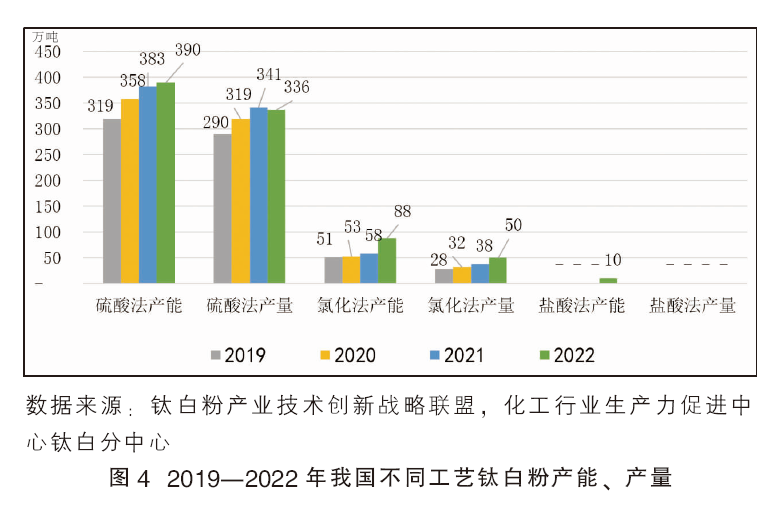

我国钛白粉生产企业以硫酸法钛白粉工艺为主。2022年,我国硫酸法钛白粉产能389.5万吨/年,占总产能的80%;氯化法产能87.5万吨/年,占总产能的18%;盐酸法产能10万吨/年,占总产能的2%。

目前在产43家钛白粉生产企业中,多数企业采用硫酸法工艺。其中,37家企业只有硫酸法工艺;2家企业采用纯氯化法(中信钛业、宜宾天原海丰和泰);3家企业同时具有硫酸法和氯化法工艺(龙佰、攀钢钒钛、鲁北化工);1家公司(坤彩科技)采用盐酸法工艺。

2022年我国钛白粉产量为386万吨,其中硫酸法336.4万吨,占比87%;氯化法49.7万吨,占比13%;2022年,由坤彩科技建设的第一套产业化盐酸法钛白粉装置(产能10万吨/年)投产。2019—2022年,硫酸法钛白粉产量年均增速5%;氯化法钛白粉产量增长较快,年均增速达21%;盐酸法产量极低,可以忽略。2019—2022年我国不同工艺钛白粉产能、产量见图4。

钛白粉不同生产工艺对比

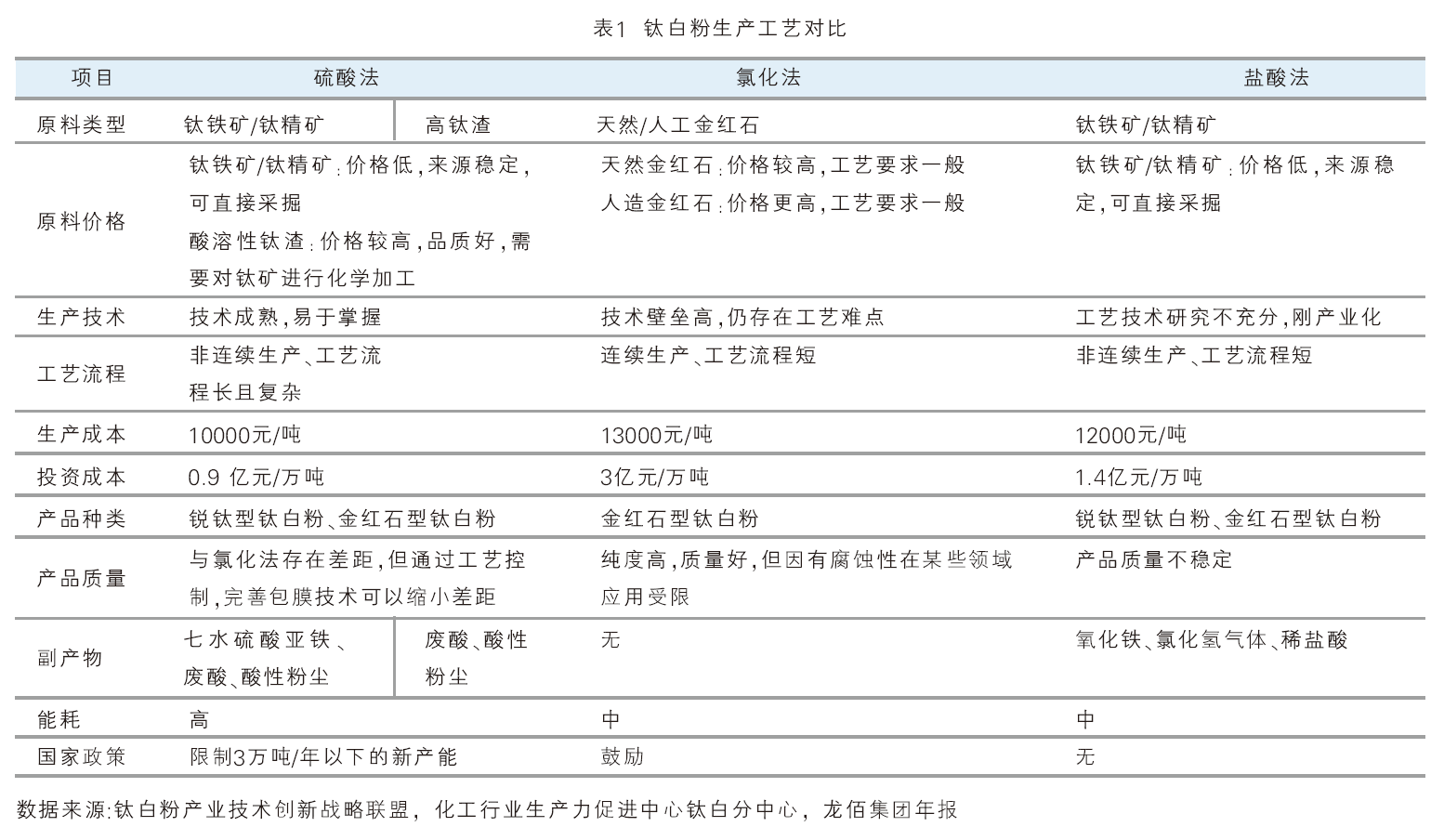

硫酸法、氯化法、盐酸法钛白粉生产工艺在原料、工艺技术、生产成本、投资成本、产品质量、能耗等方面的对比如表1所示。

1.硫酸法

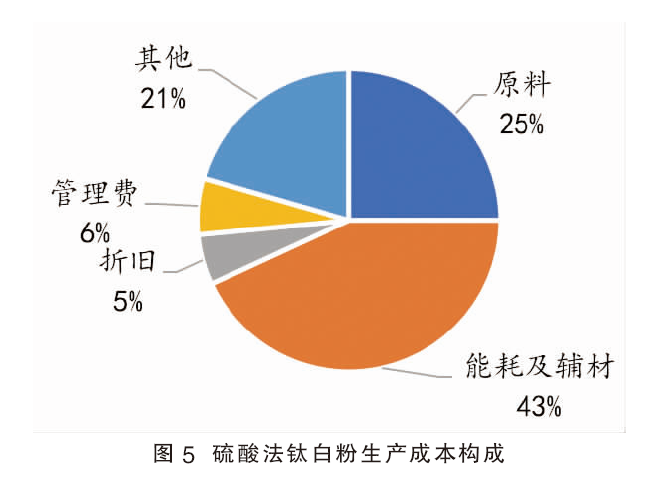

硫酸法钛白粉生产工艺作为主要使用的工艺类型,具有技术成熟、生产成本低等优点,但存在能耗高、废物产生量大的缺点。(1)该工艺主要使用钛铁矿、钛精矿或高钛渣作为原料,可获得性强,原料成本在生产成本中占比较低,仅约25%。(2)工艺技术成熟,生产成本相对氯化法低,每吨生产成本约10250元/吨。(3)生产过程会产生大量的废弃物,环保处置压力大。根据公开资料,硫酸法每生产1吨钛白粉,会产生8吨废酸(稀硫酸),3~4吨七水硫酸亚铁,2万立方米左右的酸性粉尘。(4)生产工艺流程虽然较长,但设备投资成本低,每万吨投资成本约0.9亿元。图5为硫酸法钛白粉生产成本构成。

2.氯化法

氯化法钛白粉生产工艺作为相对新型的工艺类型,具有产品质量高、废物产生量小的优点,同时存在技术门槛高、生产成本高的缺点。

氯化法主要使用人工/天然金红石为原料,可获得性弱,原料成本在生产成本中占比很高,约46%;生产过程中基本不产生副产品;生产成本比硫酸法高约1.5倍;虽然工艺流程短,但设备投资成本高,每万吨投资成本约3亿元,较硫酸法投资成本高约3倍。

3.盐酸法

盐酸法的产业化技术还没有完全成熟,目前国内处于产业化初期。根据公开技术文献,该工艺具有对原料品质要求不高、工艺流程短、投资和生产成本低的优点,但也存在产品质量不稳定的缺点。

盐酸法可以直接使用钛铁矿或钛精矿作为原料,对原料品质要求低。但理论上工艺过程需消耗天然气,产业化进程很慢。20世纪90年代,必和必拓(bhp)为了开发美国明尼苏达州含钙镁岩型钛铁矿(低品位钛铁矿),开始研究盐酸法钛白粉技术。在最初的工艺路线中,盐酸的再生和浓缩循环需要大量消耗天然气和蒸汽。当时美国的天然气价格非常便宜,为盐酸法技术发展提供了条件。但随着天然气价格的不断上涨,盐酸法的研究被搁置。

目前产业化技术还不成熟,盐酸法钛白粉的水解工艺和硫酸法的水解工艺一样,都是间歇工艺,导致产品质量有波动。盐酸法产出钛白粉目前还无法达到颜料级的要求,产品在消色力、吸油量、遮盖度、白度等方面都不如硫酸法和氯化法产品。盐酸法采用有机萃取剂,但适合的萃取剂体系还不成熟。

理论上,盐酸法工艺的投资成本介于硫酸法和氯化法之间,生产成本基本和氯化法相当。目前产业化的企业只有坤彩科技公司,建成产能10万吨/年,但还没有很好的解决产品质量波动的问题。另外,攀枝花全瑞于2021年底完成盐酸法工艺中试研究,规划建设2万吨/年产能,目前项目基本已经完成建设,计划于2024年一季度将产品投放市场。金浦钛业在2022年1月完成了盐酸法钛白粉工艺的小试研究。

生产钛白粉的原料供应情况

根据美国地质局(usgs)数据,截至2022年,全球探明钛矿储量约6.97亿吨(折合tio2)。其中93%是tio2含量45%~53%的钛铁矿,7%是tio2含量100%的金红石。中国是全球探明储量最大的钛矿分布国,探明的钛矿储量约2.15亿吨,其中99%是钛铁矿,1%是金红石。

基于自然资源类型的实际情况,国内钛白粉产业主要使用硫酸法来加工钛铁矿生产钛白粉,并副产大量的七水硫酸亚铁。同时,氯化法因对原料要求高,原材料供应短缺,国内产业发展缓慢。

2022年我国钛白粉产业消费钛铁矿约855万吨。消费的钛矿主要为国产,2022年国产钛矿约占总消费量的70%,同时还需从国外大量进口钛铁矿。因国家限制钛铁矿的出口,所以出口量极低。

金红石资源分为人造和天然两种类型,我国天然金红石开采量极低,人造金红石生产还处于中试阶段。由于价格高昂,我国进口量很低。目前天然金红石全球开采规模约15万~20万吨/年,全球人造金红石产量约100万吨/年,但相关生产技术掌握在国外少数几家公司手中,且不转让。

为了解决硫酸法工艺生产钛白粉废弃物产生量巨大,以及氯化法工艺钛白粉原料供应紧张的问题,国内也在发展含铁量相对较低、含钛量相对较高的高钛渣(tio2含量≥75%)产品。但由于我国的钛矿主要是氧化钙、氧化镁含量较高的岩矿,以此为原料产出的高钛渣无法满足钛白粉生产工艺要求,同时产业生产技术水平仍需提高。目前高钛渣产业规模小、发展缓慢,还无法完全替代钛矿作为下游钛白粉产业的主要原料。2022年我国高钛渣消费量约77.6万吨,仅为同年我国钛白粉产业钛铁矿消费量的9%。

钛白粉产业政策

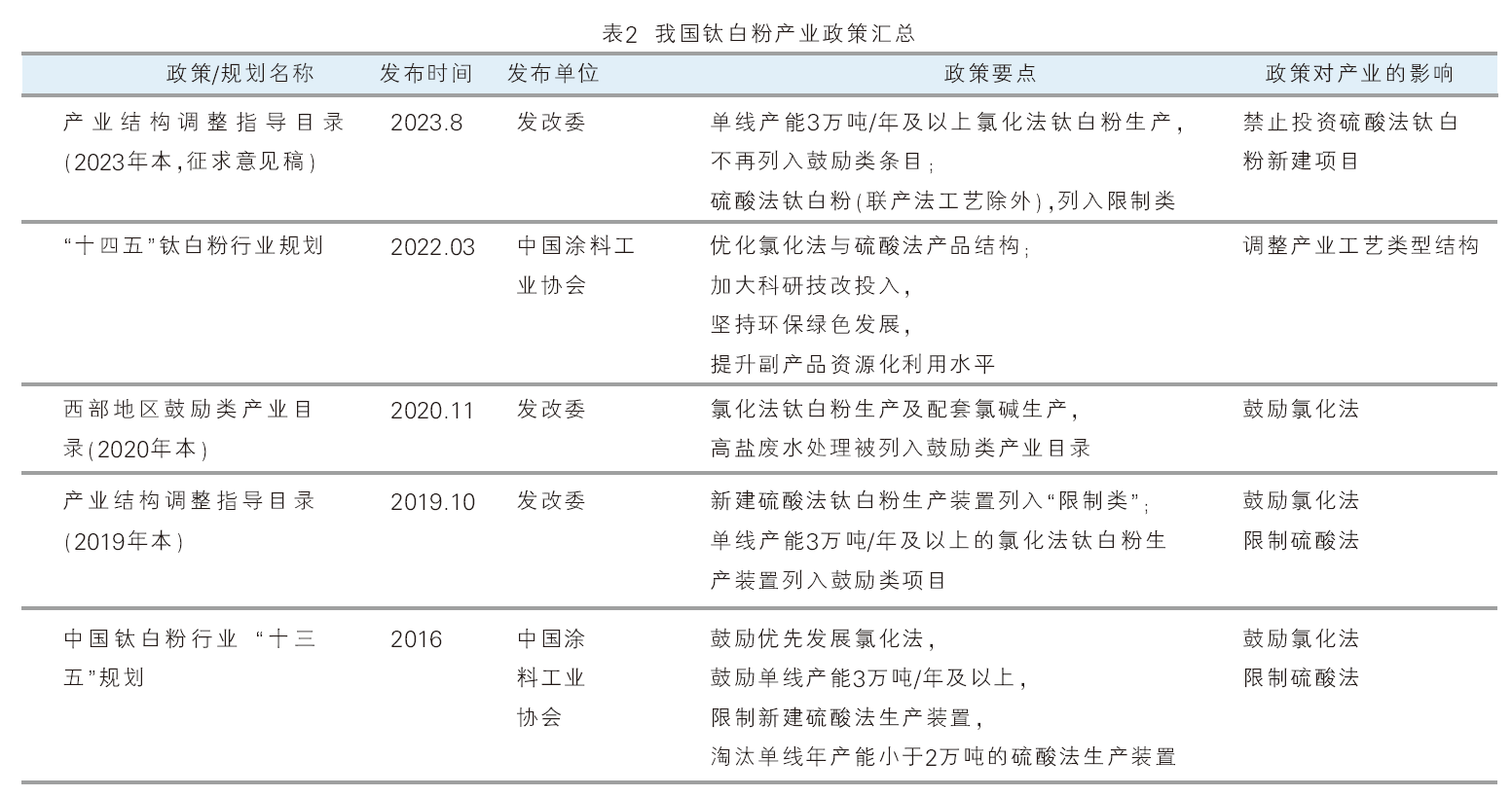

国家鼓励钛白粉产业优化硫酸法和氯化法产品结构,鼓励优先建设3万吨/年以上的氯化法钛白粉产能。政策限制并淘汰3万吨/年以下硫酸法产能,但不会限制3万吨/年以上的硫酸法产能的继续新建。我国钛白粉产业政策汇总见表2。

钛白粉在建、拟建项目情况

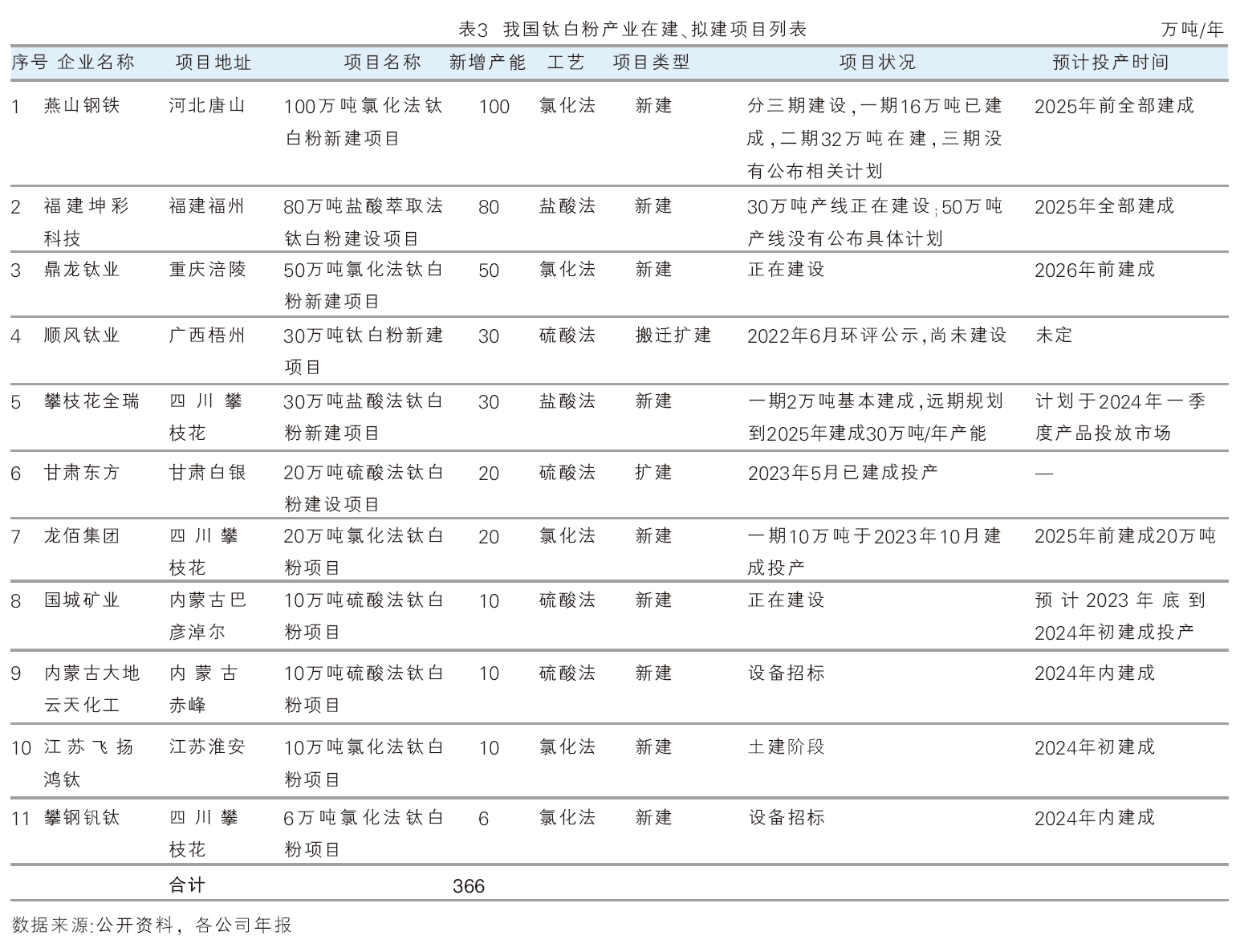

根据公开资料,我国共有11个钛白粉规划新建、扩建项目,共计产能366万吨/年(详见表3),包括氯化法186万吨/年、硫酸法70万吨/年、盐酸法110万吨/年 (2025年60万吨/年)。但这些钛白粉项目存在延期的可能性。

钛白粉产业未来趋势

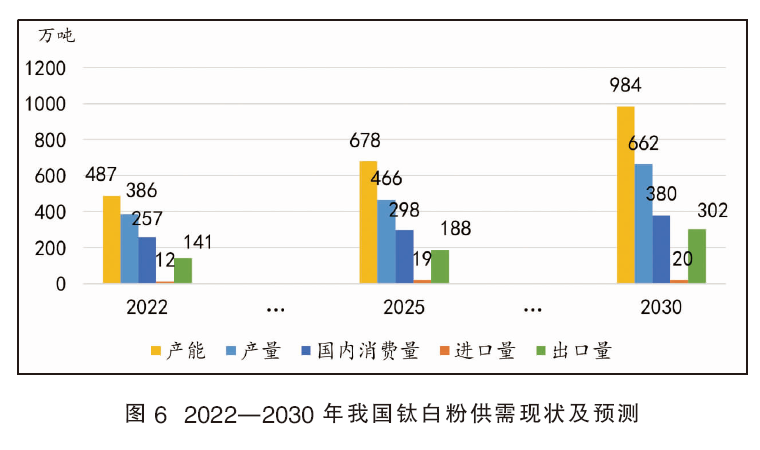

钛白粉下游60%~70%用于涂料产业,20%左右用于塑料,10%用于造纸产业。2022—2030年我国钛白粉供需现状及预测见图6。预计未来10年,国内钛白粉消费量增速基本和国内gdp增速相当,年均增速约4.5%;出口量增速和全球gdp增速相当,年均增速约3.5%;进口量基本保持稳定,每年约20万吨左右。随着国内钛白粉产能持续扩张,未来行业总产能或出现过剩。

未来,我国仍将以硫酸法作为钛白粉产业最主要的工艺类型,氯化法和盐酸法工艺不会成为行业多数企业采用的生产技术,但产能占比将会提高。业内认为,未来我国氯化法产能占比不会超过硫酸法,最高只可能达到1:1的水平。

氯化法工艺未来产业技术将不断成熟,行业总产能也将不断增长。但由于对原料类型要求苛刻,原料供应紧张未来不会得到缓解,这将限制氯化法的发展。(1)原料因素:氯化法对原料类型要求较高,而我国缺乏天然金红石资源,而且优质的钛铁矿储量较少,钛白粉企业将长期使用含铁杂质较高的低品位钛矿作为原料。虽然我国发展高钛渣产业,但产业发展缓慢,产品品味低,产量少。高钛渣无法满足氯化法对原料的要求,虽然可用于硫酸法,但无法满足整体钛白粉产业的大规模原料需求,无法替代钛铁矿作为主要原料。(2)技术因素:氯化法氧化过程对反应条件要求严格,对反应设备要求苛刻。目前相关的设备和生产工艺仍需要进一步研究。(3)成本因素:氯化法较硫酸法投资成本高3倍,生产成本高1.5倍。高昂的投资和生产成本限制了企业产能的快速扩张。

盐酸法产业化工艺企业关注度低,研发投入少,对技术前景不看好,仍需要验证,限制了其产能扩张。盐酸法目前只有坤彩科技和攀枝花全瑞有投建项目。其中坤彩科技目前建成10万吨/年产能,计划到2025年建成总计100万吨/年盐酸法产能。攀枝花全瑞正在建设2万吨/年产能装置,并规划到2025年建成30万吨/年盐酸法产能。今后不排除盐酸法工艺得到优化,企业大幅增加产能的可能性。

总之,钛白粉产业发展较快,适应了国内外的市场需求。但目前新开工项目较多,今后存在着产能过剩的风险。

田岩 中国化工信息中心咨询事业部高级咨询顾问,化学工程与工艺学士学位,拥有7年化工咨询行业从业经验,曾在安迅思-icis等知名外资咨询公司从业多年。专长于市场策略、战略分析、用户研究等咨询工作类型,曾在30多个咨询项目中担任项目经理角色,40多个咨询项目中担任咨询顾问角色。