2020—2021年,受全球市场对口罩需求和瑜伽服等室内运动服饰消费增加等因素影响,氨纶走出了一轮火热行情,氨纶龙头企业纷纷扩能。2022年下半年开始,氨纶市场开始反转。未来,氨纶行业发展态势如何?哪些因素驱动了本轮的行业扩能潮?

氨纶行业市场参与者情况

中国大陆的氨纶生产始自1989年,经历了十多年的缓慢发展期。进入21世纪以来,随着我国纺织工业的迅速发展,生产技术的进步和应用领域的扩大,国内氨纶行业步入了高速成长期,目前中国已成为全球最大的氨纶生产国和消费国。

2022年,全球氨纶产能146万吨/年,产能同比增幅在9%,增量主要集中在中国,国内氨纶产能109.65万吨/年,同比增长12.9%,再创2016年以来的新高,呈现增速延续扩大化的态势。2023年泰和新材、新乡化纤、华峰氨纶均有新增产能投产,我国氨纶产能进一步增长到约131万吨/年。目前国内氨纶企业约有20余家,形成以华峰氨纶、韩国晓星、新乡化纤、泰和新材、华海氨纶等龙头企业为首的行业格局,工厂基本都是稳定运行。

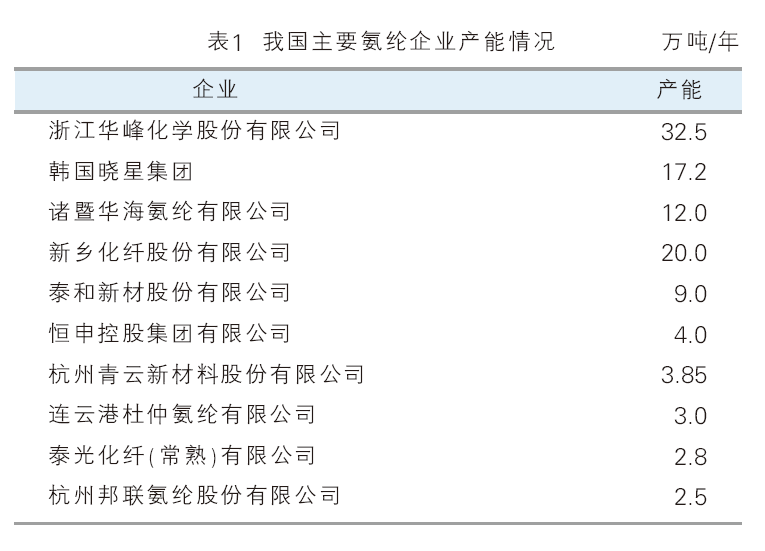

从表1可见,我国前5大氨纶生产商产能合计占全国总产能的约70%,市场集中度较高。氨纶行业未来新增产能以行业龙头企业为主,头部企业均有扩张计划。华峰化学规划扩产30万吨/年,其中一期10万吨/年已于2023年4月投产,未来还将有20万吨/年的新增产能。韩国晓星在宁夏宁东规划了36万吨/年的氨纶及原料配套项目,项目分五期建设,已投产6万吨/年。泰和新材计划在宁夏宁东建设20万吨/年及配套装置,泰光氨纶在宁东的10.8万吨/年氨纶一期中3.6万吨/年已开工。新乡化纤也有30万吨/年的扩产计划。扩张完成后,头部企业的成本优势将更加明显,势必导致中小氨纶企业生存环境进一步恶化,行业洗牌仍将持续,整个行业呈现产能、技术和规模优势向头部企业集中的趋势,行业壁垒不断提升,新进入行业的难度加大。

技术进步和更低的要素成本共同驱动本轮行业扩能

首先,从技术情况来看,国内生产氨纶的方法主要有湿法、干法、熔融纺丝法、化学反应法四种。其中,干法纺丝工艺技术成熟,生产的纤维质量和性能都很优良,是目前世界上通用的方法。熔融纺丝法因具有工艺流程简单、设备投资低、占地少、生产效率高和非溶剂型成丝的无环境污染等优势,近年来发展迅速,但熔纺氨纶在个别性能指标方面不如干法氨纶。

我国前期投产的氨纶企业一般采用东洋纺的间歇聚合、连续纺丝工艺。目前,我国大部分企业都采用国际先进的连续聚合-干法纺丝生产技术,并在原料运输和存储、生产过程中,采用智能控制和绿色生产技术,使生产作业环境和产品绿色环保,并新建/采用氨纶废液再生利用装置,用以提高二甲基乙酰胺(dmac)回收率。相比于传统处理工艺,dmac回收率可提高15%以上,废物排放量下降60%以上,项目能耗降低且废物的排放减少。

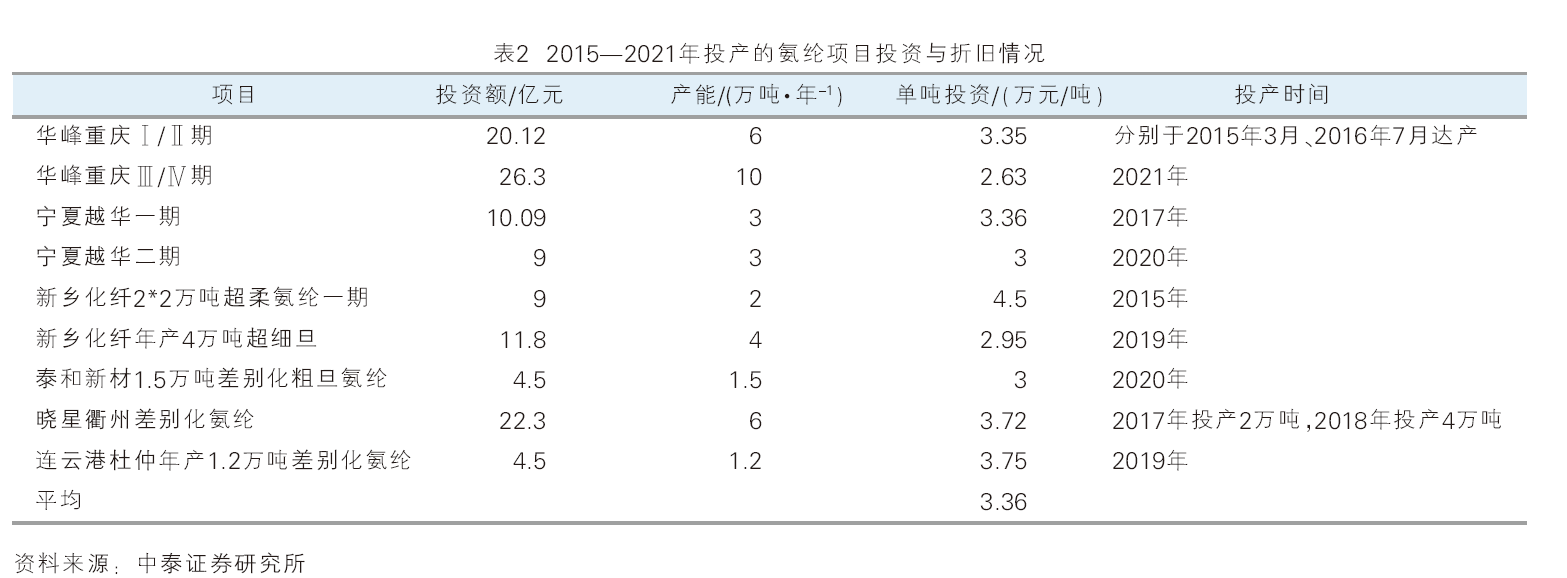

氨纶的工艺技术路线基本定型,其生产过程中的核心设备是聚合反应器及纺丝甬道装置。单套反应器聚合能力的扩大以及纺丝甬道向更多头数纺发展都会使得新增投资成本下降。近几年新投产的生产线普遍采用了更先进的纺丝设备,纺丝甬道达到了国际先进的120头,甚至更高的160头。根据公开数据整理的2021年前投产的氨纶装置单吨投资额平均在33600万元,详见表2。根据华峰化学披露,其最新的30万吨/年氨纶合计预计投资43.6亿元,单吨投资约14533万元,降低幅度高达56.7%。这将有效降低吨产品的折旧成本。

其次,从要素成本情况来看,氨纶生产能耗较高,公用工程等占成本的比例与涤纶相比较高。行业平均生产1吨氨纶约需2500 kwh电,蒸汽约3吨。宁夏地区电价约0.47元/kwh(非自备电厂),福建地区电价约0.62元/kwh,仅电费一项,在宁夏地区生产氨纶单吨成本可降低375元。西部地区凭借动力、环保和人工等多重优势,成为氨纶厂商扩产首选,这也是为什么重庆和宁夏成为主要的氨纶生产基地的重要原因。

另一方面,行业内为降低成本,后向一体化向原料端延伸的案例开始出现。2023年,诸暨华海子公司华恒能源在内蒙投资建设的4套ptmeg装置均成功开车。2023年12月8日,华峰化学也发布公告,拟投资20.4亿元,建设年产12万吨ptmeg氨纶产业链深化项目和年产110万吨天然气一体化项目(一期)(主要配套ptmeg的原料bdo)。

差异化产品的生产也是驱动本轮产能扩张的重要因素

氨纶作为纤维中的高端产品,处于市场不断渗透,消费量不断提升的过程。2001年,我国氨纶表观消费量只有3.4万吨,到2010年达到25.1万吨,年均增速高达24.9%。2020年氨纶消费量进一步增长到68万吨,年均复合增速10.5%,仍然保持高速增长。从2020年到2021年,受全球市场对口罩需求量增加、消费者对瑜伽服等室内运动服饰消费增加等因素影响,氨纶市场出现一轮“高温”行情,我国氨纶企业普遍经历了“价格大涨、供不应求”的火热状态。2021年,氨纶表观消费量进一步增长到74.5万吨,2022年氨纶需求遭遇“内忧外患”,同比略微下降,是行业罕见的唯一负增长年份。2022年,氨纶产量78.6万吨,同比减少0.4%,出口量7.1万吨,同比萎缩11.6%,表观需求量在74.1万吨,较同期缩小0.6%。表3为现有企业的差别化氨纶品种。

氨纶已从最早应用于女性内衣,扩展到服装鞋帽的所有领域,产品风格转变也在持续增加氨纶的需求。近年来,氨纶在面料中平均添加量已由3%~6%提高到8%,更有部分高档面料的氨纶含量已超过20%。当前,内衣、袜子和运动服等针织产品依然是氨纶最大的应用市场,占比约60%;卫生医疗用品虽属于较新的应用领域,但应用比例增速较快,约占20%;家纺用品占比约15%,内衣蕾丝等领域占比较低,约为5%。

短期内氨纶需求可能会受到外需不振、经济增长乏力的影响,但未来需求前景良好,一是氨纶下游应用领域在不断扩大,如服装、卫生材料等;二是氨纶产品其特有的弹性及不断丰富的差异化功能性,在可预见的未来仍没有替代品。随着消费观念的转变及消费需求的升级,氨纶的差异化功能不断丰富,下游应用持续扩大,在纺织产品的渗透率进一步提升。此外,氨纶具有广阔的差异化发展潜力,目前在医疗、汽车内饰等产业领域应用占比较小,差别化氨纶的出现,将氨纶的应用领域由简单的针织品拓展到医用绷带、保健用品、汽车内饰、人工器官材料等各个方面,从而打开更为广阔的需求空间。

综合来看,氨纶市场需求长期看好,仍处于增长通道。但氨纶行业正在经历新一轮的扩能周期,短期内一定会出现供给能力大于需求增速、行业经营承压的状况。行业集中度提升,中小企业面临淘汰,龙头企业已开始向原料端实施后向一体化战略,并加快开发差异化氨纶品种,行业竞争加剧。新进入者需仔细评估自身是否具备技术实力和成本优势,谨慎而为。