核心摘要

●复苏状态延续,景气指数持续改善

1月,中东地区地缘政治危机外溢效应显现,加上美国原油生产放缓,国际油价持续上涨。再看国内,极端和恶劣天气减少,天气状况有所好转,交通运输情况改善,企业补库存需求增加,而且随着春节假期的临近,出行增多,对成品油的需求增加。1月,石油和天然气开采业、燃料加工业景气指数环比均止跌反弹,分别上涨6.64个百分点和2.63个百分点。

还是因为春节假期的临近,终端消费需求回升,剔除季节因素的影响,橡胶、塑料及其他聚合物制品制造业景气指数环比上升4.24个百分点。受此支撑,化学原料和化学制品制造业景气指数环比上升0.26个百分点,石化行业整体呈现淡季不淡的状态。受央行下调存款准备金率的影响,市场信心进一步修复,未来一段时间复苏状态有望延续。

热点聚焦

● 红海危机不断升级,国际油价持续上涨

2023年12月开始,多艘途径红海地区的商船遇袭,多家航运公司的油轮避开红海-苏伊士运河航线,转而绕道好望角,2024年1月这一情况有所加剧,原油的运输成本以及运输时间都有所增加。同时,部分欧洲国家寻求从美洲和西非进口原油进行替代,导致市场上对于中东地缘政治紧张局势的担忧加剧,一定程度上推动原油价格持续走高。

建议及提示

●市场预期

央行下调存款准备金率,市场信心逐步修复,但是业内经营者仍持谨慎态度。

●风险提示

最近一次的议息声明,美联储虽删除了未来可能加息的措辞,但是降息时间和幅度却只字未提,加之中东地区地缘政治紧张局势的加剧,对全球商品供应的冲击仍将持续。

石油和化工行业景气概况

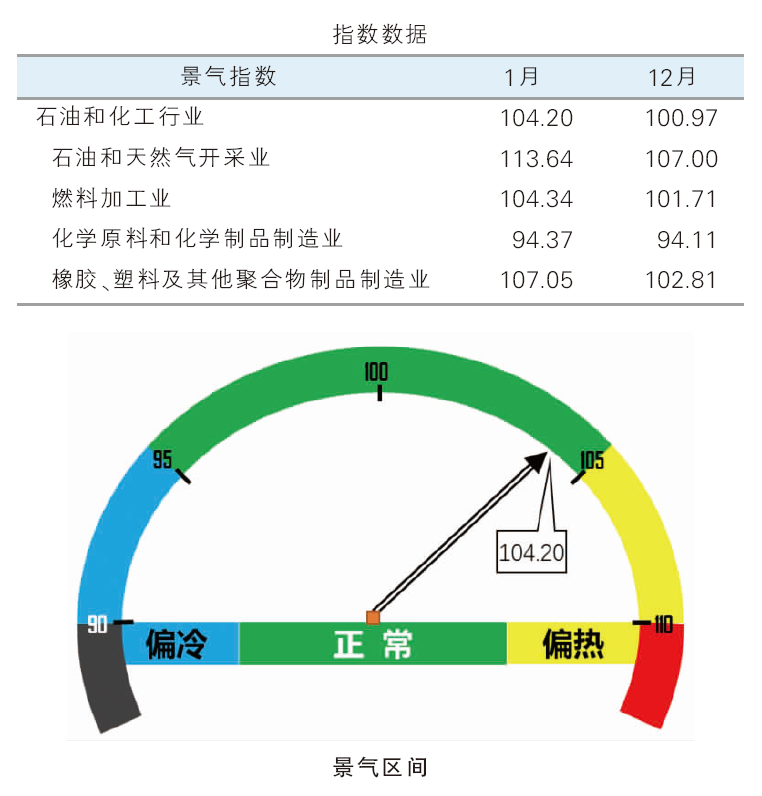

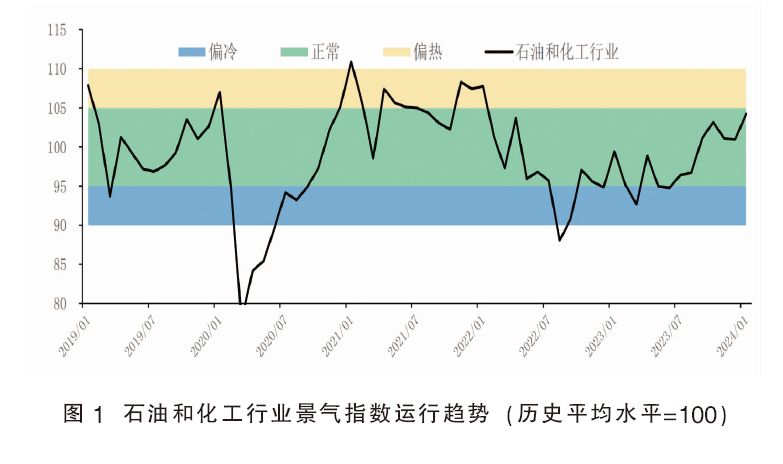

2024年1月,石油和化工行业景气指数明显上涨,涨至104.20,较2023年12月上涨3.23个百分点,接近偏热区间的临界点;较2023年1月上涨4.82个百分点,同比增速较12月回落1.3个百分点(见图1)。剔除季节性因素影响,仅石油和天然气开采业景气指数同比下降5.75个百分点,燃料加工业,化学原料和化学制品制造业,橡胶、塑料及其他聚合物制品制造业景气指数同比分别增长8.63个百分点、7.95个百分点和7.20个百分点,4个分行业景气指数的同比降幅以及同比增幅均有所收窄。

2024年1月,中国经济复苏状态延续。国家统计局数据显示,1月,制造业采购经理指数(pmi)为49.2%,比2023年12月上升0.2个百分点,结束了连续3个月的下降,相关企业的生产经营活动有所恢复。2023年12月新增社融1.94万亿元,同比多增6169亿元,货币m2与m1剪刀差较11月有所收窄,人民币贷款增加1.17万亿元,同比少增2401亿元,同比绝对增量持续下降。国际市场方面,2024年1月,中东地区地缘政治危机外溢效应显现,红海危机持续升级,原油运输受阻,市场担忧情绪上升,推动原油价格持续上涨。

2024年1月,石油和化工行业景气指数环比出现了较大幅度的上涨,结束了连续两个月的下降(见表1)。分行业来看,受中东地区地缘政治危机溢出效应、美国原油生产下降等的影响,国际油价持续上涨,石油和天然气开采业、燃料加工业景气指数环比分别上涨6.64个百分点和2.63个百分点,其中,石油和天然气开采业景气指数从偏热区间上升至过热区间。在春节消费需求的带动下,橡胶、塑料及其他聚合物制品制造业景气指数环比上升4.24个百分点,从正常区间上升到偏热区间。受此支撑,化学原料和化学制品制造业景气指数环比上升了0.26个百分点。

热点分析及未来展望

1.中东地区地缘政治风险外溢,市场担忧情绪升温

2023年12月,胡塞武装频繁袭击途径红海地区的过往船只,为应对这一风险,各大海洋运输公司自2023年12月15日开始纷纷暂停红海航线,绕行好望角,如此一来使得原油的运输周期延长、成本大幅增加。而2024年1月,伊朗也卷入冲突,红海危机呈扩大化趋势,市场对于由巴以冲突引发的中东地区地缘政治危机引发一系列事件的担忧情绪正在升温。从1月中旬开始,一股北极寒流席卷了美国大部分地区,美国多地遭遇创纪录低温。北达科他州管道管理局表示已经有近40%的石油产能处于停产状态,美国能源信息署(eia)数据显示,受此寒流影响美国原油产能下滑100桶/日。在多种因素影响下,原油价格自1月中旬开始出现了较大幅度的上涨。

2.中国经济复苏趋势进一步增强

2023年,中国gdp增长5.2%,超预期完成增长目标,工业增加值延续回升态势,经济走势整体企稳,说明中国的工业生产逐步在复苏。进入2024年1月,复苏趋势延续,大型企业pmi升至扩张区间,而中小型企业的生产状况有待进一步改善。

房地产政策持续发力。随着经营性物业贷款以及房地产融资协调机制等相关政策的发布和有关工作的持续推进,房地产市场将逐渐形成新的发展模式,相关企业的经营以及投融资环境将得到显著的改善。同时2024年1月末,多地有关城中村改造项目的资金陆续落地,说明“三大工程”(保障性住房建设、“平急两用”公共基础设施建设、城中村改造)已经开始实施。后续随着一系列资金的不断到位,相关项目会陆续展开,将对市场形成新的带动,相关板块的商品价格会明显上升。

3.石油和化工行业景气展望

2024年1月,石油和化工行业在原油价格持续上涨叠加国内需求向好的支撑下,景气指数出现了较大幅度的上涨,复苏态势将延续。从景气指标来看,生产热度稳中略降,成本利润率持续修复,存货周转率出现较大幅度下降,行业整体延续了稳中向好的态势。2月5日,央行下调金融机构存款准备金率0.5个百分点,将进一步提升市场信心。房地产利好预期的影响下,2024年第一季度石油和化工行业景气指数有望延续向好趋势。从全球看,美联储在最新的议息声明中删除了未来可能加息的措辞,说明其政策立场正逐步转变,但是短期内降息概率不高,同时中东地区地缘政治危机可能持续外溢,外部风险仍然较高。石油和化工行业应持续对外部风险保持关注和警惕。

4.景气指标说明

生产热度,是根据产品的价差、开工、库存三个基本面数据,通过行业生产热度核心算法计算得到的景气指标,反映企业经理人对生产经营的调整。对企业生产运行情况反映较为敏感和领先,稳定性低于成本利润率、存货周转率。成本利润率,是反映行业投入产出水平的重要指标在效益指标中较为敏感,稳定性最高。从微观景气循环周期上来说,成本利润率高是景气度高的证明。

存货周转率,即存货的周转速度,反映存货的流动性和资金占用量是否合理,是衡量企业资金利用率的核心指标。其稳定性和敏感性介于生产热度和成本利润率中间。

声明

中国石油和化学工业联合会景气指数课题组由中国石油和化学工业联合会信息与市场部与山东卓创资讯股份有限公司联合组成。

本报告中的信息均来源于公开资料及中国石油和化学工业联合会景气指数课题组合法获得的相关资料。中国石油和化学工业联合会景气指数课题组不保证接收人收到本报告时其中的信息已经发生变更,也不保证相关的建议不会发生任何改变。本报告所载的资料、意见及推测仅反映中国石油和化学工业联合会景气指数课题组于发布本报告当日/当时的判断,本报告中所包含的价格、库存、市场情况等相关数据可能会波动。在不同时期,中国石油和化学工业联合会景气指数课题组可发出与本报告所载资料意见及推测不一致的报告。

报告中的内容和意见仅供参考,在任何情况下,中国石油和化学工业联合会景气指数课题组成员对使用本报告及其内容所引起的任何直接或间接损失概不负责。