2023年丙烯市场回顾

1.市场价格走势

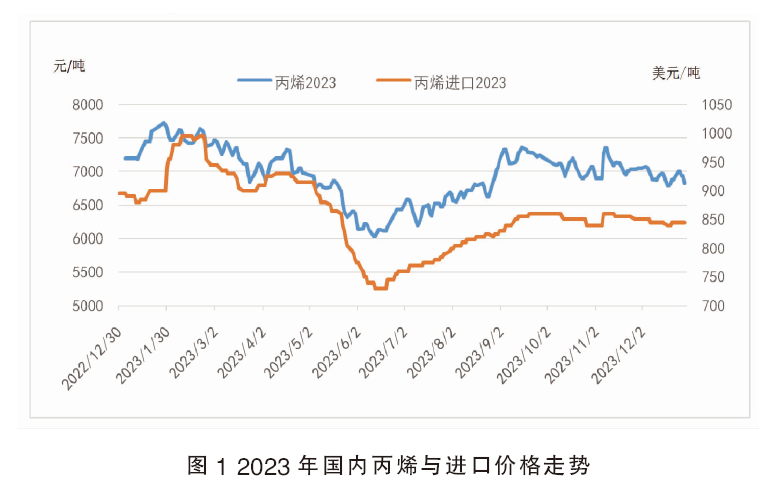

2023年丙烯市场价格总体呈现类“v”型走势,大致分为两个阶段(见图1):年初至6月上旬震荡下行探底,6月中旬后缓慢回升。年度最高价为1月28日的7725元/吨,最低点为6月13日的6035元/吨。12月31日最后交易日丙烯国内山东市场主流价格报收6825元/吨。全年均价为6956元/吨,较2022年均价跌10.14%。

2.市场成因分析

影响全年丙烯市场变化的主要因素为:国内产能急速扩张;地缘冲突导致的油价宽幅涨跌;进口到货、生产装置波动、高温限电等政策变化带来的阶段性、区域性、局部资源偏紧,以及下游开工波动所致的需求变化、市场炒作等。

其中最为突出的影响因素有两个。其一是国内产能急速增加。2023年国内丙烯产能增速达19.0%、新增产能约1097万吨/年(见表1),当年行业总产能达到 6747 万吨/年(不含废旧产能)。其中1—5月份新增产能366万吨/年,占全年产能增量的33.4%;5月当月新增高达150万吨/年,占1—5月份新增量的41%。

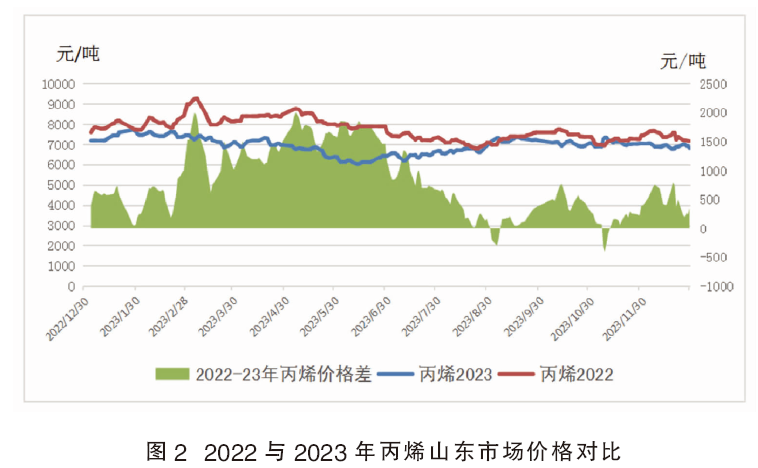

国内丙烯市场随着新产能的释放而供应增加,价格回落探底。5月底至6月初山东丙烯市场价格较4月底下跌665元/吨,跌幅10.6%(见图2)。

其二是生产装置波动的影响。8月份国内多套pdh丙烯装置停车、外供缩量,丙烯吨报价单月上涨760元,涨幅11.58%。

2024年丙烯市场展望及影响因素

2024年丙烯市场将高位震荡、总体趋于下行,不排除局部资源紧张叠加炒作带来的阶段性上涨。

影响市场后期走势的因素主要有:

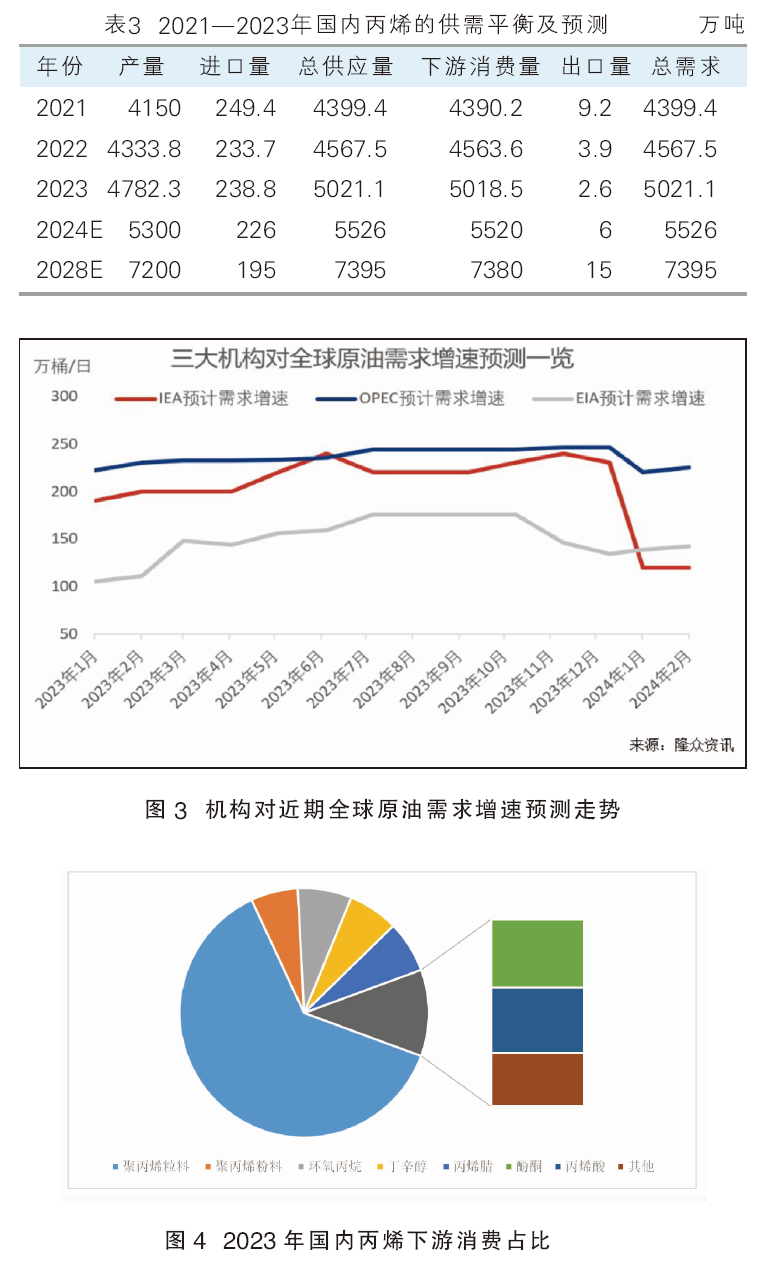

国内丙烯产能继续增加、外供量预增。2024年国内预计新增丙烯产能1100万吨/年,届时国内丙烯总产能将达到7800万吨/年(见表2)。未来五年丙烯行业拟在建产能共计约3250万吨/年,截至2028年我国丙烯行业总产能有望达到9640.8万吨/年。未来新增产能主要投放于华南、华东及山东区域,多数企业有下游配套装置,丙烯多以自我消化平衡为主。一体化发展的趋势愈发明显,生产路径以 pdh 及石脑油裂解装置为主。随着行业密集投产,行业盈利水平趋减,后续产能投放进度或有所放缓。

国内产量持续上行,进口呈下行态势(见表3)。随着新产能的释放,国内丙烯自给率将逐渐提高至供应宽松。进口丙烯在国内的市场份额将被挤压。2023年12月份我国丙烯进口量在19.29万吨,环比下跌2.18%。

2.原油高位震荡,有趋弱可能。2023年国际油价围绕80美元/桶、基本在70~90美元/桶间箱体震荡,仍处于2021年10月wti、布伦特期货油价双双突破75美元/桶以来的高位区。截至2月22日,wti收盘价77.91美元/桶,布伦特83.03美元/桶。2024年国际能源署iea大幅下调了2024年全球原油需求增速,较2023年同期暴跌40%。2024年需求前景尚不乐观,有待进一步恢复(见图3)。

3.进、出口的影响。据海关统计,2023年1—12月我国丙烯累计进口量在238.77万吨。12月份我国丙烯进口量在19.29万吨,环比下跌2.18%,均价862.38美元/吨,环比下跌1.68%。进口到港价格下行亦连带影响国内市场,抑制价格上行。

4.下游扩能、开工率及备货节奏的影响。丙烯的主要下游包括聚丙烯(约70%)、环氧丙烷(7%)、丁辛醇(7%)、丙烯腈(7%)及酚酮等行业(见图4)。未来聚丙烯行业对丙烯消费占比存下滑预期,丁辛醇、丙烯腈及酚酮行业产能保持增长趋势,对丙烯消费占比将继续提升。

2024年国内将有18套共980万吨/年的聚丙烯、62万吨/年的辛醇在建产能。未来五年丁辛醇行业将进入新增产能爆发期,截至2028 年产能预计较 2023 年增长 127.5%。另外,丙烯腈、环丙及酚酮行业未来产能增长亦非常显著,2028年产能预计较2023 年分别增长 86.7%、173.5%及68.6%。

近期,春节前后厂家备货、补货带动了丙烯市场一波窄幅反弹;9—10 月份为丙烯下游传统消费旺季,或带动丙烯走出年内高点价格。

综上所述,总体来看,2024 年我国丙烯市场供给扩能及下游产能增速并存,整体供需格局继续向宽松过渡,需求增速弱于供给增速特点增强。

2024年丙烯市场将高位震荡,全年价格较2023年有弱行的可能;随着新产能投放,市场平衡力增强,价格波动幅度有望趋缓。