春节假日里高照的暖阳,让人们已没有多少冬日的感觉,很多地方似乎正在进入早春。与季节高度关联的国际天然气市场也是如此,2024年2月16日荷兰ttf期货收盘价已跌至24.69欧元/兆瓦时,为2023—2024年冬季以来的最低价。作为世界第一大天然气生产和液化天然气出口国,美国天然气产量不断创出新高,液化天然气出口能力持续增加,并且合同条款日益灵活,非常有利于当前和未来相当长时间国际天然气市场的稳定。

作为世界最大天然气生产和液化天然气出口国,美国天然气产量和出口量持续增加,为抢夺市场提供了灵活的合同条款,有利于国际市场的稳定。

不断创出新高的美国天然气产量和消费量

2011年,美国超越俄罗斯,成为世界第一大天然气生产国。此后,美国的天然气产量持续增加,将俄罗斯远远抛在身后,牢牢地保持着世界第一的位置。2022年,美国天然气产量高达9786亿立方米,占世界天然气总产量的24.2%,比俄罗斯多出3602亿立方米。预计从目前到2050年,美国的天然气产量都将保持稳定增长。

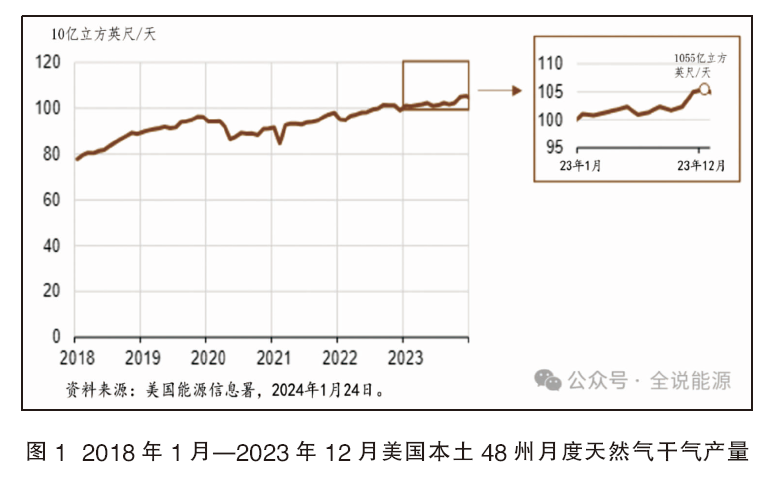

1.2023年12月美国天然气干气产量创下新纪录

根据美国能源信息署2024年2月份的《短期能源展望》报告,2023年美国天然气干气产量预计为每天1038亿立方英尺,折合约为年产天然气干气1.07万亿立方米(见图1)。

根据标准普尔全球商品洞察的数据,2023年12月,美国本土48州的天然气干气产量达到1055亿立方英尺/天的历史月度最高水平。2023年,美国本土 48州天然气干气产量比2022年增加3.7%(36亿立方英尺/天)。与2023年前三季度的平均水平相比,2023年第四季度的美国本土48州天然气干气产量每天增加了38亿立方英尺。

阿巴拉契亚地区、二叠纪地区和阿纳达科地区,合计占美国本土48个州新增天然气干气产量的89%。得益于宾夕法尼亚州和西弗吉尼亚州马塞勒斯页岩天然气运输能力的扩大,作为美国最大的天然气产区,阿巴拉契亚地区的天然气干气产量在2023年第四季度比9月份平均每天增加了15亿立方英尺。作为美国第二大天然气产区,二叠纪地区的原油和伴生天然气产量持续增加,与9月份相比,2023年第四季度该地区的天然气干气产量每天增加了12亿立方英尺。俄克拉何马州阿纳达科地区的天然气干气产量,从2023年夏季的低点上升,同期每天增加了7亿立方英尺。虽然近期本土48州天然气干气产量大幅增加,2023年的平均年产量达到创纪录的1022亿立方英尺/天,但2023年产量的增长速度低于2022年。根据标准普尔全球商品洞察的数据,2022年,美国本土48州天然气干气产量的年增长率为5.3%(49亿立方英尺/天),而2023年只有3.7%(36亿立方英尺/天)。

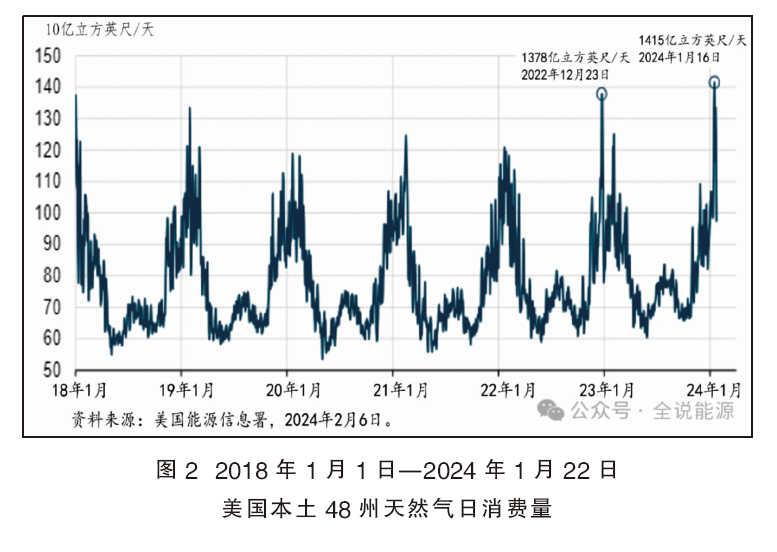

2. 2024年1月美国天然气消费量创造了新的日记录水平

美国是世界最大的天然气消费国,2022年天然气消费量为8812亿立方米,占世界的22.4%。根据美国能源信息署2024年2月份的《短期能源展望》报告,2023年,美国天然气消费量预计为每天890亿立方英尺,折合约为年消费天然气9200亿立方米(见图2)。

根据标准普尔全球商品洞察的数据,2024年1月16日,美国本土48州的天然气消费创下1415亿立方英尺的历史新高,超过了2022年12月23日创下的纪录,主要原因是,覆盖美国大陆大部分地区的北极冷空气导致气温远低于正常水平,从而增加了住宅、商业空间供暖及发电的天然气需求。因为需求的迅速增加,天然气的消耗量和地下储气库的提取量,也都达到了创纪录的水平。2024年1月14—21日,因为北极冷空气向南进入美国而导致气温下降,美国本土48州的天然气消耗量平均每天超过1300亿立方英尺。从太平洋西北部到得克萨斯州,再到东北部和大西洋中部,极端的寒风、冻雨和降雪持续。在此期间,因为住宅和商业建筑使用更多的天然气供暖,住宅和商业的天然气消费量占美国本土48州消费量的近49%,高于1月初的42%。与此同时,天然气和燃煤发电量都在增加,以满足日益增长的电力需求。为了保证寒流期间增加的供暖和电力消耗,天然气也以接近创纪录的数量被从地下储气库中抽出。根据美国能源信息署的《每周天然气储存报告》,2024年1月1—19日,美国本土48州地下储存的天然气每周净提取量合计为3260亿立方英尺,是有记录以来第三高的一周。此次大规模的天然气储存提取,有助于抵消美国天然气产量的下降。天然气产量下降的部分原因,主要是寒冷天气导致的冻结,即当天然气流中的水和其他液体在井口或生产装置附近的集输管线结冰时就会发生冻结,以及寒冷天气引起的其他问题。根据标准普尔全球商品洞察的数据,2024年1月初,美国天然气干气产量平均接近1040亿立方英尺/天,但在1月13日的一周内每天下降了约100亿立方英尺,降至接近940亿立方英尺/天。

3.预计到2050年美国天然气产量都将保持稳定的增长

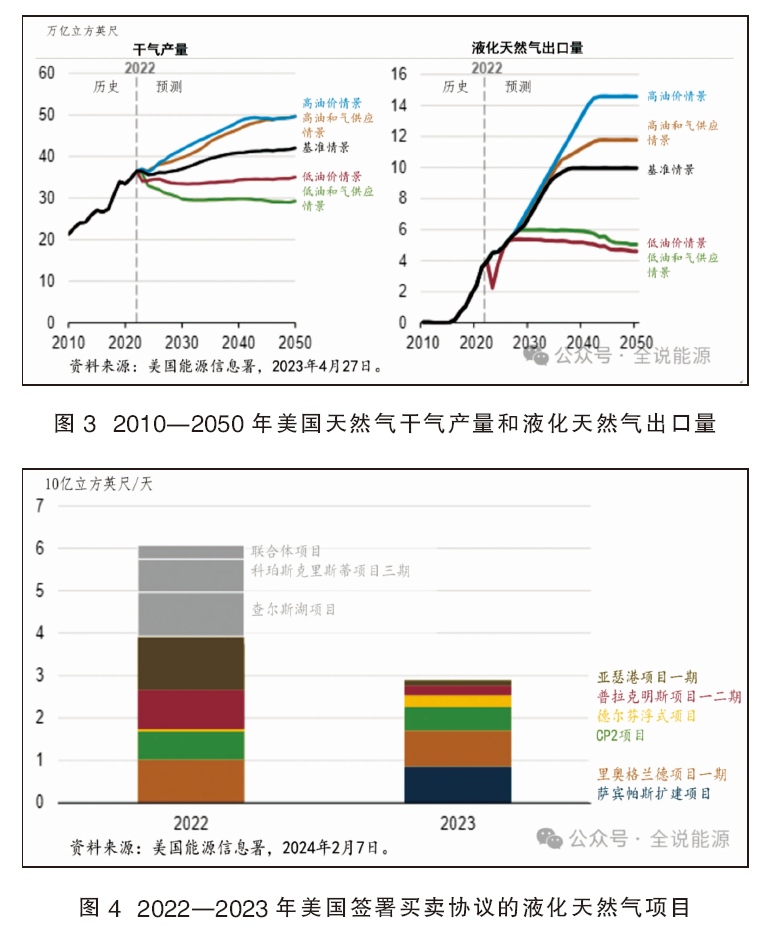

美国重回世界第一大天然气生产国,尤其是迅速崛起为世界最大的液化天然气出口国,极大地改变了国际天然气市场格局和形势,对于缓解俄乌战争引发的全球性能源危机,起到了至关重要的作用。更长的时间周期里,美国的天然气生产形势如何,是国际市场普遍关心的话题。对此,美国能源信息署持非常乐观的态度,认为从目前到2050年,美国天然气的产量都将会保持着稳定增长态势。在2023年版的《年度能源展望》报告基准情景假设中,美国能源信息署预计,2022—2050年美国天然气产量将增长15%,预计2050年美国天然气产量将上升到42.1万亿立方英尺(约合1.19万亿立方米)。分生产地区看,美国能源信息署预计,2022—2050年,墨西哥湾沿岸的天然气年产量将增长52%,西南地区将增长50%。海恩斯维尔页岩和二叠纪盆地,靠近得克萨斯州和路易斯安那州的液化天然气出口终端,随着液化天然气出口需求的增长,这些地区的天然气产量会随之增加。来自油田的伴生天然气,是美国天然气产量增长的另一个重要贡献者,推动着美国西南地区天然气产量的增长。美国能源信息署认为,全球天然气需求将持续增长,这使得在美国建造更多的液化天然气出口设施变得经济上有利可图。路易斯安那州的新液化出口设施提前于2022年全面投入运营,而得克萨斯州的新液化天然气生产线计划于2025年投入运营。

即便在其他假设情景下,美国能源信息署而仍还认为,预测期内美国天然气产量会增加。例如,在高油气供应和高油价的情景假设下,美国天然气产量的增长将最大;而在低油价的情景假设下,通过与原油挂钩的国际液化天然气定价,在短期内会使美国液化天然气出口降至当前水平以下,并导致2050年液化产能的利用不足。不过在这种情景下,虽然其他地区的天然气产量都将有所下降,但墨西哥湾沿岸页岩产量的增加,将使该地区天然气产量的增长能够保持到2050年。

持续增加的液化天然气出口能力和日益灵活的合同条款

美国是国际液化天然气市场的后来者,2016年2月才出口第一船液化天然气,但2023年就成为世界最大的液化天然气出口国。预计未来相当长的时间里,美国液化天然气的出口能力和出口数量都将保持稳定增长。同时,也正因为是后来者,为迅速抢占市场,不同于传统的诸如卡塔尔、澳大利亚等液化天然气出口国,美国的液化天然气出口商给予买家的合同条款非常优惠,而且日益灵活,从而彻底地改变了国际液化天然气市场的游戏规则,其中2022年和2023年美国出口商签署的买卖协议最有代表性,也最为典型。

1. 长期持续增加的美国液化天然气出口能力

2023年,美国出口了9120万吨液化天然气,是世界最大的液化天然气出口国。自2016年2月从本土出口第一船液化天然气,到2022年下半年成为世界最大的液化天然气生产国,美国只用了短短5年多一点的时间。

截至2024年1月1日,美国现有正在运营的液化天然气出口项目共7个,液化天然气出口能力为142.8亿立方英尺/天;在建的项目有4.5个(包括科珀斯克里斯蒂三期项目),合计液化天然气出口能力为115.7亿立方英尺/天。这样,预计到2027年,美国投入运营的液化天然气出口项目将达到11个,合计出口能力高达258.5亿立方英尺/天(约2亿吨/年,约为2600亿立方米),大大超过澳大利亚和卡塔尔,稳居世界第一。

在2023年版的《年度能源展望》报告基准情景假设中,美国能源信息署预计,2022—2050年,美国液化天然气出口将增长152%,2050年液化天然气出口数量将增加到10万亿立方英尺(约为2800亿立方米)(见图3)。不断增加的液化天然气出口能力和出口数量,将成为美国天然气产量持续增长的主要推动因素。不过,从现有液化天然气出口项目的建设现状看,美国极有可能会早于2050年,就达到每年出口10万亿立方英尺液化天然气的能力和数量。

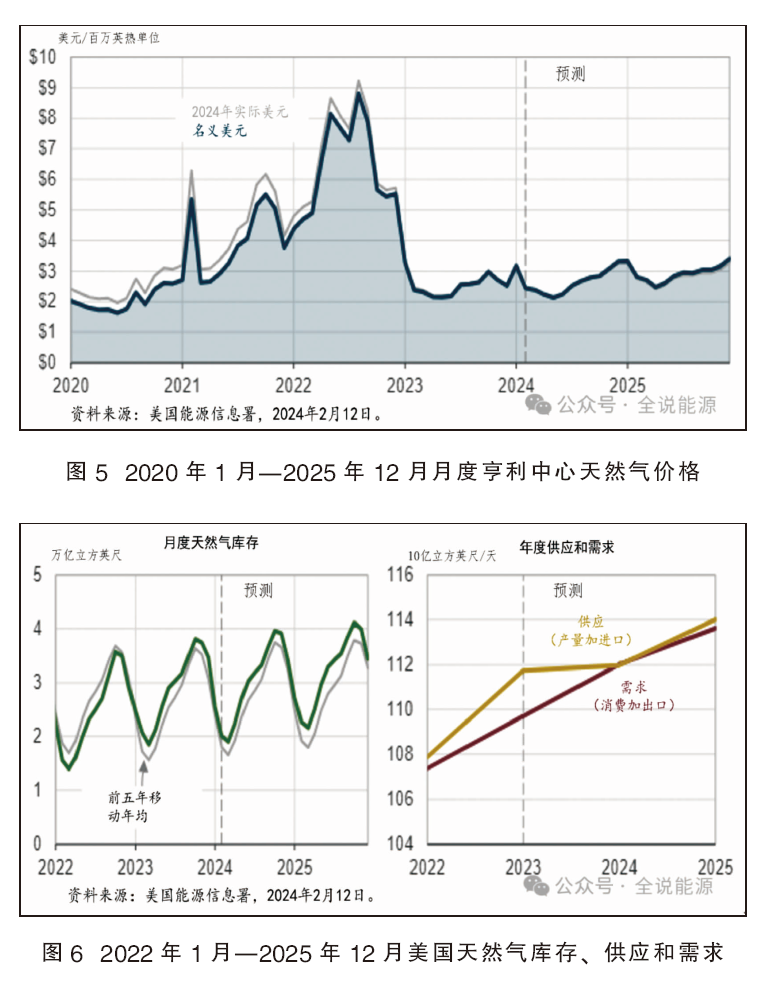

2. 2022年美国出口商签署了60亿立方英尺/天液化天然气的销售协议

根据美国能源部和有关公司网站的数据,2022年,美国液化天然气供应商与买家签订了每天约60亿立方英尺液化天然气的买卖协议(见图4),这些协议约定在固定的时间内(通常为10年或更长时间),买卖一定数量的液化天然气,规定了卖方和买方之间转让的条款和条件。2022年,美国新签约的液化天然气买卖协议,将从8个潜在的项目中出口液化天然气,其中2个正在建设之中,4个已获得监管部门的批准,2个正在拟议之中。根据液化天然气项目的发展阶段,2022年美国出口商签署买卖协议的项目如下:正在建设的项目包括科珀斯克里斯蒂三期和普拉克明斯(plaquemines)项目;已批准的项目包括德尔芬浮式项目、查尔斯湖项目、亚瑟港项目一期和里奥格兰德项目;拟建的项目包括cp2项目和联合体项目。尽管预期项目的大部分买卖协议签署在2022年,但普拉克明斯和里奥格兰德项目公司在2022年之前就签订了买卖协议。如果将2022年之前和这一年里签署的协议包括在这两个项目之中,那么,买家已承诺购买普拉克明斯液化天然气产量的约90%、里奥格兰德液化天然气产量的约34%。其他的三个项目,约50%或更多的产量已承诺给买家,包括科珀斯克里斯蒂三期(60%)、查尔斯湖液化天然气项目(48%)和亚瑟港项目一期(71%)。从所签署的买卖协议内容看,2022年美国液化天然气出口商提供的合同条款已经非常优惠:2022年与潜在项目签署的买卖协议中,近3/4(74%)的期限为20年,从项目开始商业运营时开始,最早的开始日期是2024年。几乎所有的协议(92%)都是液化天然气货物以离岸价(fob)交货,这意味着买方在装货码头支付并接收液化天然气。目的地灵活条款,是大多数买卖协议的一个共同特点,买方可以将液化天然气交付到任何目的地,只要符合美国能源部的出口授权和美国的法律即可。

2022年,亚洲公司(预计这些公司将向亚洲输送液化天然气货物),承诺购买这些潜在液化天然气项目的签约量为每天18亿立方英尺;欧洲公司(预计将向欧洲运送液化天然气货物),承诺的购买量为每天12亿立方英尺;而拥有贸易子公司的公司(预计它们将向多个目的地运送液化天然气货物),承诺购买数量为30亿立方英尺/天。

2022年2月俄乌冲突爆发后,人们对未来天然气的供应,特别是欧洲天然气供应的担忧加剧,从而带来了与美国新液化天然气项目合同的大幅度增加。数据显示,因为俄罗斯管道输送天然气的减少,以及欧洲贸易中心天然气价格创下了历史新高,与2021年相比,2022年欧洲的液化天然气进口数量增加了66%(59亿立方英尺/天)。通过扩大液化天然气的进口能力,2024年欧洲液化天然气接收量将比2021年增加34%。

3. 2023年美国出口商签署了30亿立方英尺/天液化天然气的销售协议

根据美国能源部和有关公司网站的数据,2023年,开发商与买家签订了每年约2200万吨液化天然气的销售合同,或每天约30亿立方英尺。与2022年相比,2023年签订的合同总量减少了52%。这些项目的最终投资决定(fid),是在2024年1月26日美国能源部暂停审查与美国没有自由贸易协定国家的液化天然气出口许可之前做出的,所有在2023年达成最终投资决定的项目,都已经获得了美国能源部的出口批准。从具体项目看,维吉全球公司(venture global),开始建设路易斯安那州普拉克明斯液化天然气出口项目二期;桑普拉公司(sempra),开始建设得克萨斯州亚瑟港液化天然气项目一期;未来10年公司(nextdecade),开始了得克萨斯州布朗斯维尔的里奥格兰德液化天然气项目的一期建设。这些在建项目的投入使用日期,从2024年第三季度到2027年。除上述三个项目外,2023年签署了买卖协议的九个项目中还包括三个拟建项目和两个获得监管批准的项目,其中已获批准项目将增加约38亿立方英尺/天的液化天然气出口能力,但这五个项目仍没有实现最终的投资决定,项目公司仍在考虑项目的最终建设问题。从协议的内容看,2023年签署的买卖协议,是美国许多长期液化天然气出口协议的典型类型,具体包括:2023年签署买卖协议中的约3/4交易量,合同期限为20年,从项目开始商业运营时开始,最早的开始日期为2024年第三季度。此外,买卖协议中约94%的交易量是以离岸价的方式出售的,这意味着买方在装货码头拥有液化天然气的所有权,并在该交货点支付产品费用。超过一半的2023年买卖协议与美国亨利中心的天然气价格挂钩,而2022年签署的买卖协议中这一比例约为2/3。2023年剩余买卖协议中的交易量使用不同的定价机制,例如,与石油基准价格或另一种天然气基准价格挂钩。

2023年签约协议的液化天然气出口数量,在欧洲和亚洲之间相对平均分配。虽然买卖协议中明确了液化天然气的可能目的地,但目的地灵活性是2023年签署的大多数买卖协议的共同特点,只要符合美国能源部的出口授权和美国法律,买方可以将液化天然气运送到世界任何目的地。

未来两年美国天然气价格都将处于较低的水平

作为全球天然气的价格洼地,虽然是世界最大的天然气生产国,美国同时也是世界最大的天然气消费国。而迅速增加的液化天然气出口,必然会给美国国内的天然气价格带来压力。在2024年2月份的《短期能源展望》报告中,美国能源信息署认为,2024年和2025年,作为美国天然气价格基准的亨利中心天然气现货价格,虽然将会高于2023年,但每百万英热单位仍将低于3.00美元。2023年,美国亨利中心天然气现货价格为每百万英热单位2.54美元,美国能源信息署预计,2024年将上升到2.65美元/百万英热单位,2025年将达到2.94美元/百万英热单位(见图5)。

2022年和2023年,美国天然气供应(国内天然气生产和进口)的增长超过了天然气需求(国内消费和出口)的增长。预计2024年情况会发生反转,需求将每天增加23亿立方英尺,供应仅保持相对的平稳。2025年,预计供需将以相似的速度增长,虽然库存将会增加,但供应仍将略高于需求增长。

截至2024年1月底,美国天然气库存比5年(2019—2023年)同期平均水平高出7%。预计2024年和2025年,美国的天然气库存将保持在高于前五年的平均水平以上(见图6)。美国能源信息署预测,美国天然气供应的大部分增长,将来自国内伴生天然气的生产,其中大部分位于得克萨斯州西部和新墨西哥州东部的二叠纪地区。因此,如果美国原油产量低于预期,那么,美国天然气产量也将低于预期。分年度看,美国能源信息署认为,2024年美国天然气需求的增长主要由国内消费驱动,而2025年则由出口驱动。

2024年,除工业部门外,预计美国所有行业的天然气消费量都将增长,但工业部门的消费量将略有下降,天然气消费的行业变化主要取决于天气。目前,天然气发电厂每年提供美国约40%的发电量,因此供暖和空调设备的电力需求影响着电力部门消耗的天然气数量。美国能源信息署预计,2024年,美国用于发电的天然气消费量将比过去五年的平均水平高出11%左右。

在住宅和商业领域,冬季较冷的温度会影响供暖设备对天然气的直接消耗。2024年,预计住宅和商业部门的天然气总消费量将比2023年高出5%,因为2023年1月和2023年12月的气温高于平均水平,导致供暖的天然气消费量相对较低。对未来天气的假设,美国能源信息署依据的是过去30年的数据。用于发电的能源和技术的组合,也会影响到电力部门的天然气消耗。随着开发商增加太阳能和风能发电机的发电量,这些发电机增量的发电可能会减少天然气发电厂的天然气需求。新增太阳能和风能发电量的时间和规模的变化,将影响对电力行业天然气消费的预测。美国能源信息署认为,未来美国天然气的出口规模,将取决于新建液化天然气出口终端的投产时间。2023年,美国每天出口208亿立方英尺的天然气,其中57%为液化天然气。截至2023年底,美国已建成114亿立方英尺/天的液化天然气出口能力,预计开发商将在2025年底前再增加53亿立方英尺/天的液化天然气新出口能力。根据贸易新闻的报道和其他消息来源,三个新的出口码头将在2024年下半年和2025年投入运营,这三个新出口码头分别为得克萨斯州的高登帕斯和科珀斯克里斯蒂三期,以及路易斯安那州的普拉克明斯项目。这些项目投运日期的任何变化,都可能显著影响美国未来液化天然气出口的预测,进而影响美国天然气总需求的预期。最近,美国能源部宣布暂停对与美国没有自由贸易协定国家出口液化天然气的申请。不过,美国能源信息署认为,这不会影响到2025年美国液化天然气的出口,因为有关项目已获得美国能源部的完全授权,并且已经在建设之中。关于国际市场的天然气价格,美国能源信息署认为,与美国天然气价格相比,预计欧洲和亚洲几个价格中心的天然气价格在2024年和2025年仍然相对较高。其主要原因包括,预测期内美国液化天然气将继续取代从俄罗斯通过管道出口到欧洲的天然气,而未来两年全球液化天然气液化能力的增加有限,主要是美国的液化天然气供应来满足全球需求增长的需要。

总体来看,持续增加的美国天然气产量和液化天然气出口能力,特别是日益灵活的出口策略,对于当前和未来相当长时间的国际天然气市场,将会起到至关重要的稳定和保障作用。