氦气是一种无色、无味的稀有惰性气体,凭借其低密度、低沸点和惰性等特殊性质,被广泛应用于航空航天、半导体、制冷、医疗等领域。氦气被称作“气体稀土”和“黄金气体”,是高新技术产业发展等领域的稀有战略资源。

我国氦气消费量大,但先天资源不足,产量极低,主要依赖进口。2020—2023年,我国每年氦气消费量均超过2100万立方米,占全球消费量10%以上;每年进口量均超过2000万立方米,进口依赖度超过85%。我国长期面临氦资源禀赋差、技术自主性不强、过多依赖进口等问题,实现氦气供应链自主可控的压力较大。

受半导体、磁共振成像带动,氦气需求将保持较快增长。加强氦气资源勘探开发和提氦技术开发,降低氦气进口依赖度具有重大的战略意义。

全球氦资源分布极不均衡,我国氦资源较为匮乏

氦是一种稀缺的不可再生资源,主要赋存于天然气中,生产方式主要是从天然气中提取,富氦天然气是目前提氦最主要的原料气。氦资源在全球分布极不均衡,美国是氦气储藏量最丰富的国家,占世界总储量的40%;其后依次是卡塔尔(约19%)、阿尔及利亚(16%)、俄罗斯(13%)、加拿大(4%)、中国(2%)。我国氦气资源量少、品质差,天然气中含氦量普遍较低,氦气资源总量估计约为11亿立方米,仅占全球的2%。其中可直接采收的总量约为0.5亿立方米,不到全球储量的0.1%。

2023年,我国天然气勘探开发在陆上超深层、深水、页岩气、煤层气等领域取得重大突破。天然气新增探明地质储量保持高峰水平。全国天然气产量约2286亿立方米,同比增长6.0%。我国天然气中氦含量较低,按照占比0.03%来计算,2023年我国氦气潜量约为6800万立方米。

2023年,我国lng产量约1936万吨,同比增加11%。天然气闪蒸气(boil-off gas,bog)是指液化天然气(lng)存储和运输过程中由于热量传导引起气化产生的气体。bog的占比受多种因素的影响,包括存储和运输设施的设计和性能,以及天然气的品质和气化速率等。通常情况下,lng存储和运输过程中的bog占比约为0.05%~0.5%。我国通过对天然气液化过程中产生的不凝气和lng气化产生的bog进行成分测试,发现其中的氦含量高达1.5%左右。以bog来源的氦气核算,2023年我国氦气潜量约为2500万立方米。

全球提氦技术被垄断,我国已取得重大突破

由于空气中氦的浓度非常小(大气层中氦的平衡浓度为5.2×10-6),从空气中提取氦在经济上是不可行的。商业上,氦主要通过低温分离法从含氦天然气中提取,也可以从lng加工厂的尾气中提取。在大型空气分离厂中,氦有时作为从空气中提取氪和氙的副产品被回收,量相对较少。

1.全球提氦技术成熟,处于技术垄断状态

国外已形成了成熟的氦气全供应链技术和装备,基本掌握在美国空气产品、法液空、林德、普利森、环球油品(uop)等少数外国公司手中,世界大型提氦厂投资建设、配额分配、关键设备制造等均由其垄断,并且近来对我国有引进限制。

2.我国提氦技术起步较晚,但进步较快

我国大型天然气/闪蒸气提氦生产技术以低温深冷法为主,主要技术提供商有四川空分集团、中科富海、中国石化、深冷股份等。除低温深冷技术外,膜分离法和吸附法提氦技术也有少量应用,技术提供商有天邦、森泰能源、瑞华能源、中国科学院等。

此外,我国一些煤层气也富含氦气。相比天然气,煤层气的成分更为复杂,提取氦气的难度更大。我国在含氦煤层气提氦技术方面有了最新突破。自2021年开始,煤科院联合窑街煤电集团就含氦煤层气提氦技术开展科研攻关。2023年12月,由我国煤科院承建的全球首套3.6万立方米/天含氦煤层气提取高纯氦气装置在窑街煤电集团甘肃科贝德煤与煤层气开发技术有限公司实现一次开车成功,顺利产出99.999%以上纯度的高纯氦气。煤层气提氦新技术的突破,为我国在提取氦气方式上开辟了一条新路。该技术的大规模工业化,将大幅提高我国氦气的产量。

3.组合提氦工艺不断发展

虽然国内提氦技术得到一定发展,但是由于氦气是目前已知沸点最低的气体,采用低温精馏最大的问题是能耗极大且设备投资大,特别是我国氦资源品位低,直接采用低温精馏技术极大增加了设备的投资和能耗,严重制约了提氦经济性。

为了提高提氦装置的经济性,考虑到提氦单位能耗和经济成本等方面因素,逐渐出现由传统提氦技术中的2种甚至3种技术组合的提氦方法。比如,膜分离-深冷法、膜分离-psa法、深冷-膜分离-psa法等组合提氦工艺均已工业化生产。

氦气长期供应不足,产量极低

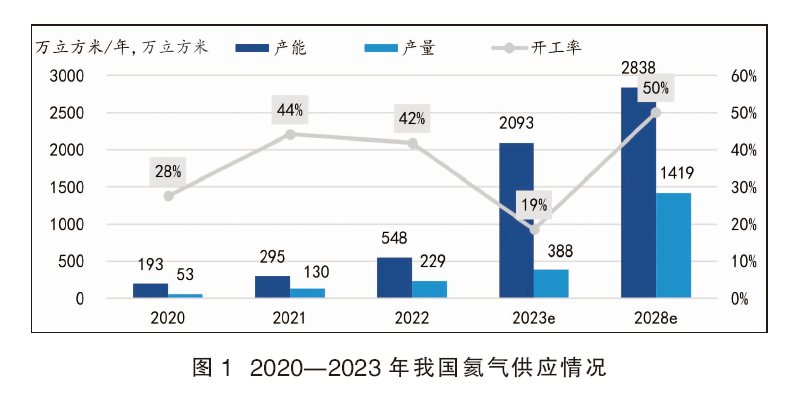

2020年以前,我国氦气(纯氦)产能长期维持在不到30万立方米/年,主要生产企业为成都天然气化工总厂。2020—2023年,我国提氦技术取得突破性进展,氦气行业产能扩张明显(见图1)。2023年,我国氦气总产能进一步提高到2093万立方米/年,全年氦气产量约为388万立方米,开工率为19%。开工率较低的原因是,2023年底窑街煤电集团投产的1296万立方米/年的提氦产能计入其中。

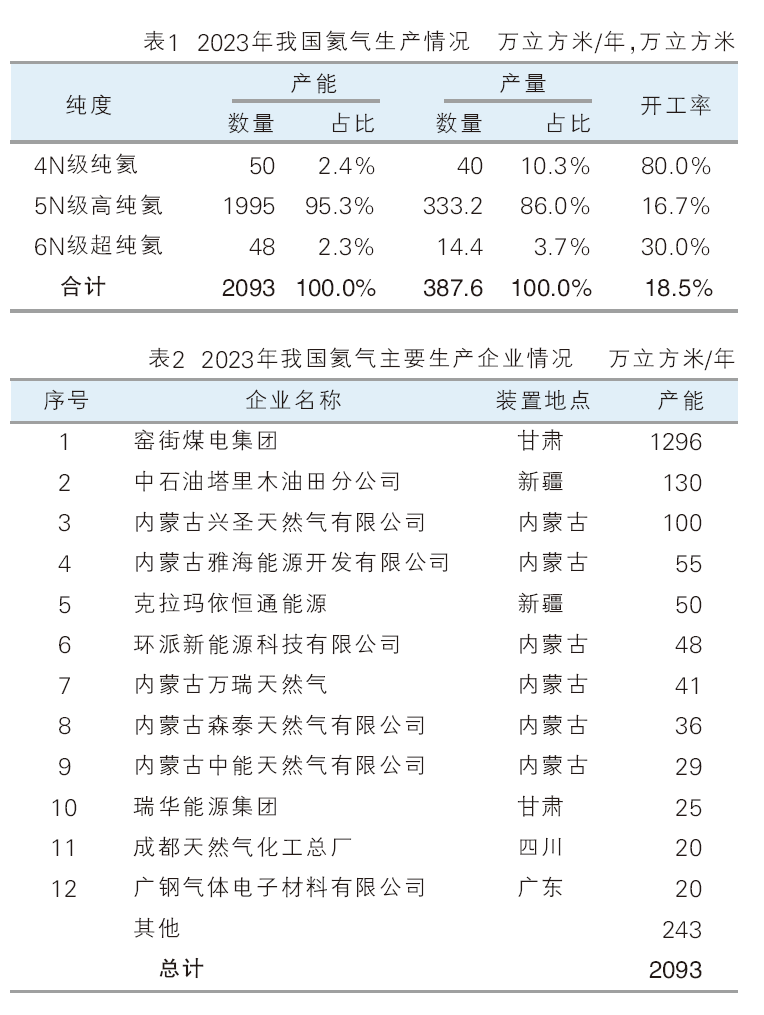

氦气按应用所需纯度不同可分为纯氦(≥99.99%,4n)、高纯氦(≥99.999%,5n)和超纯氦(≥99.9999%,6n)。2023年我国4n级纯氦产能为50万立方米/年,占总产能的2.4%;5n级高纯氦产能1945万立方米/年,占总产能的95.3%;6n级超纯氦产能48万立方米/年,占总产能的2.3%。产量方面,纯氦产量约40万立方米,开工率80%;高纯氦产量约333万立方米,开工率16.7%;超纯氦产量14.4万立方米,开工率约30%。详见表1。

2023年,我国氦气生产企业超过20家,主要集中在内蒙古和新疆,代表企业有内蒙古兴圣、环派新能源、内蒙古万瑞天然气、克拉玛依恒通能源、中石油塔里木油田等(见表2)。在陕西、宁夏、甘肃也有部分生产企业,该类企业主要依托当地lng项目,针对闪蒸气进行提氦,氦气产能较大。另一类生产企业是特种气体公司,主要以普通氦气为原料进行纯化分离,产能相对较小,代表企业有广钢气体、河钢邯钢气体、上海启元、宝钢气体、杭氧特气等。

根据公开资料统计,2024—2028年我国氦气在建拟建项目产能总计约744万立方米/年(见表3),预计到2028年,我国氦气产能将达到2838万立方米/年。其中,主要扩产企业有瑞华能源、万瑞天然气、中石油等;行业新进入者较多,比如宏基亿泰、杭锦旗智能新能源等。

氦气进口依赖度高,短期改善有限

1.进口依赖度高

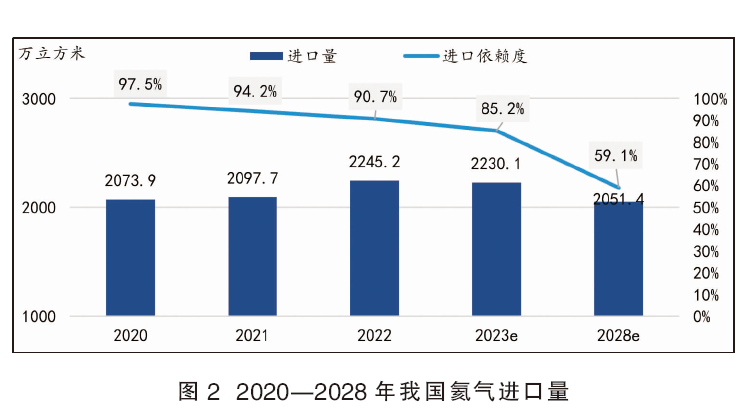

2020—2023年,我国氦气进口量维持在2000万立方米以上,年均增长2.4%。因国内氦气供应增加,实现部分进口替代,2023年我国氦气进口量约2230万立方米(折3983吨),同比下降0.7%。我国是氦气净进口国家,基本没有出口。2023年,我国氦气进口依赖度仍在85%以上。

未来几年,随着我国提氦技术突破和应用,氦气产能逐步释放,产量将迅速增加;但另一方面,下游核磁共振及光纤产业对氦气需求支撑较大。两方面叠加影响下,未来5年氦气进口依赖度将小幅下降。预计到2028年,进口依赖度将降到60%左右(见图2)。短期看,我国高纯/超纯氦气进口依赖情况改善有限。

2.进口主要来源于卡塔尔和美国

我国长期大量进口氦气来源地是美国。中美关系紧张后,美国限制氦气出口,我国转向从卡塔尔进口。2016—2023年我国从美国进口的氦气逐年降低,从2016年的38%降至10%。2023年,卡塔尔是我国最大的氦气进口来源国,占比83%;其次是美国和俄罗斯,占比分别约为10%和5%;俄罗斯的进口排名超过澳大利亚,成为我国氦气进口来源前三的贸易伙伴,随着俄罗斯阿穆尔氦气项目的重启,未来预计来自俄罗斯的氦气会稳步增加。

卡塔尔生产氦气的技术和设备,全部来自美国,因此我国氦气仍面临风险。

半导体、磁共振成像和光纤带动下氦气消费量稳定增长

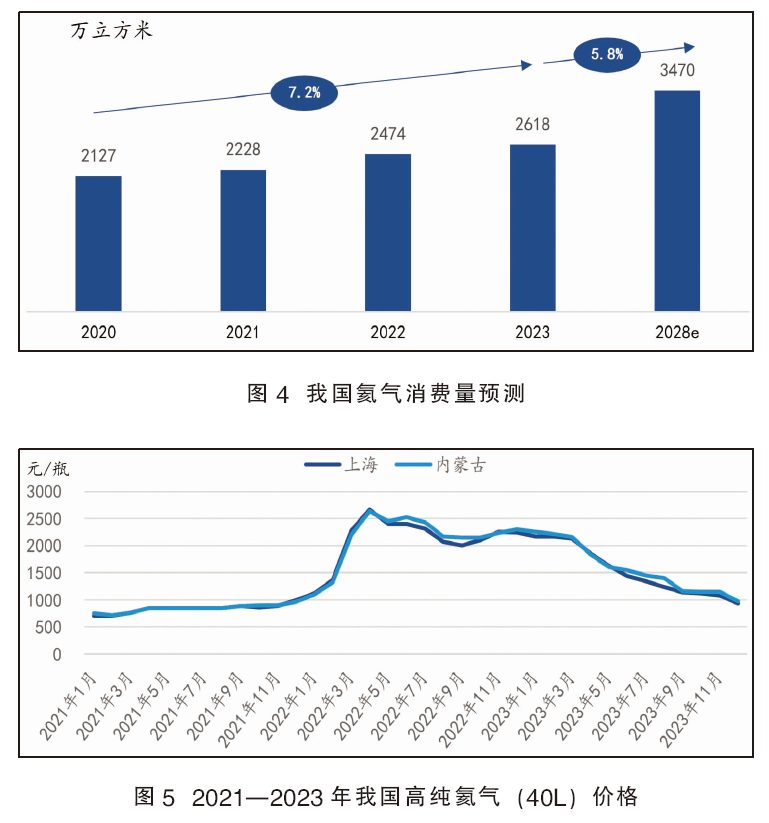

近几年,我国氦气年消费量均在2000万立方米以上,约占全球氦气消费总量的11%。2020—2023年,我国氦气消费量年均增长率为7.2%。2023年,我国氦气消费量约2618万立方米(折合约4675吨),主要由半导体、磁共振成像(mri)和光纤需求带动。

1.氦气消费市场主要是半导体、光纤、磁共振成像领域

在半导体领域,氦气作为载气的原因一是惰性气体不参与反应,二是良好的导热性能可以用作冷却气体。半导体领域所需的氦气纯度要求非常高,运输纯度为5n或者6n,在使用前需要进一步提纯。在过去10年中,我国半导体行业高速发展,并已成为最大的氦气消费领域。2023年,我国半导体领域的氦气消费量约为809万立方米。

在光纤行业,制棒和拉丝工序中氦气主要用在烧结和拉丝两个环节。其中烧结环节,氦气增加导热性,改善烧结和脱氢效果;拉丝环节,可使用氦气提高拉丝速度,达到冷却降温的效果。光纤行业具有较强的周期性,行业发展与电信运营商的投资力度高度正相关。尽管我国是世界上最大的光纤生产国,但近年来我国光纤生产发展相对缓慢。

在过冷应用中液氦几乎是无可替代的,它可以提供磁共振成像和核磁共振波谱机器中超导磁铁严格的运行环境。2000年开始,我国液氦需求迅速增长,主要是因为磁共振成像机器的引入。2023年,我国磁共振成像领域消耗液氦量约440万立方米。液氦也被应用于科研等其他领域。

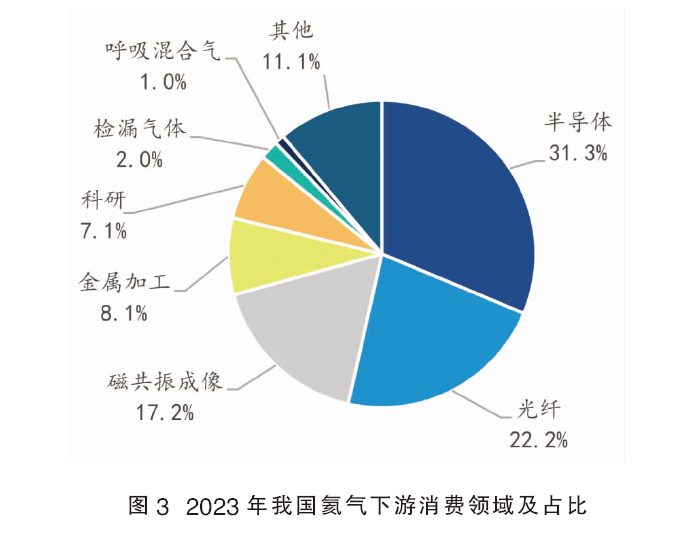

氦气在金属加工中的应用包括焊接、金属硬化和等离子喷涂,其中焊接掩护气体氦气消耗量最大(见图3)。检漏气体和呼吸混合气体领域的应用分别占总氦气消费量的2.4%和1.4%。氦气的其他应用还有加压和吹扫、传热和氦气照明等。

2.受半导体、磁共振成像带动,氦气需求将保持较快增长

预计到2028年,我国氦气需求量有望提高到3470万立方米(折合6198吨),2023—2028年年均增长5.8%。

(1)半导体领域

随着地缘政治冲突加剧,我国虽然面临美国持续加码的出口管制措施,但我国市场对成熟制程工艺的需求依然很大,中芯国际等相关厂商仍在持续投资12英寸成熟制程。预计到2028年,国内12英寸晶圆月产能将达到290万片的规模,在全球产能的比重将从2022年的22%提升至2028年的30%。随着我国国产12英寸成熟制程晶圆产能的不断释放,将显著拉动高纯氦气的需求。预计2028年我国半导体领域对高纯氦的需求量将达到1309万立方米,2023—2028年年均增长10.1%。

(2)光纤领域

2022年上半年,国务院发布了《“十四五”数字经济发展规划》和《关于推进以县城为重要载体的城镇化建设的意见》,多条政策协同推进千兆网络和5g网络基础设施建设,光纤行业的发展迎来新的浪潮。据英国商品研究机构(cru)预计,在5g和千兆光网络建设规划下,我国光缆需求量将保持3.7%的年复合增长率。光纤制造商的氦气回收和循环系统的可用性预计将减缓该领域氦气的增长。此外,拉丝工艺和烧结工艺都有减少氦气使用的趋势。预计2028年我国光纤领域对氦气的需求量将达到628万立方米,2023—2028年年均增长1.5%。

(3)磁共振成像领域

在国家支持mri国产设备替代、逐步放宽大型医用设备配置管理、加快医疗新基建、第三方医学影像诊断中心建设等利好政策推动下,我国mri终端市场将持续放量。图4为我国氦气消费量预测。预计2028年磁共振成像领域对高纯氦的需求量将达到557万立方米,2023—2028年年均增长达4.8%。

受国际形势影响,高纯氦气价格大幅上涨,目前回归正常区间

2021—2023年,我国高纯氦气(5n)价格呈先涨后跌走势。2021年,我国高纯氦气(40l,13m~14mpa)价格保持在700~1000元/瓶(见图5)。2022年初,高纯氦气受国际紧张局势影响,一路猛涨到2700元/瓶,全年高纯氦气价格维持在2000元/瓶的高位。2023年,随着卡塔尔等地氦气投产,高纯氦气价格一路下行,年底回落到1000元/瓶左右。

未来几年卡塔尔生产装置将稳定供应,且俄罗斯存在扩产计划,因此全球氦气供应充足,预计高纯氦气价格将会维持在700~1000元/瓶低位区间波动。

2023年,我国超纯氦气(6n)价格约为4000元/瓶,全部源于进口;超纯氦气主要供给科研院校(如清华大学、北京大学)、半导体行业(如中芯电子、武汉高芯、康宁显示)、光纤行业(如长飞光纤)。

小结

我国氦气资源贫乏,氦气长期供应不足,进口量维持在2000万立方米/年以上,进口依赖度超过85%。随着我国提氦技术突破,国产量快速增加,进口依赖度略有改善,到2028年仍高达60%左右。我国自主生产氦气,虽然无法满足自身需求,却可以成为有力的筹码,让国外供应商不敢随意涨价和断供。因此,我国加强氦气资源勘探开发和提氦技术开发,降低氦气进口依赖度具有重大战略意义。