生产现状及预测

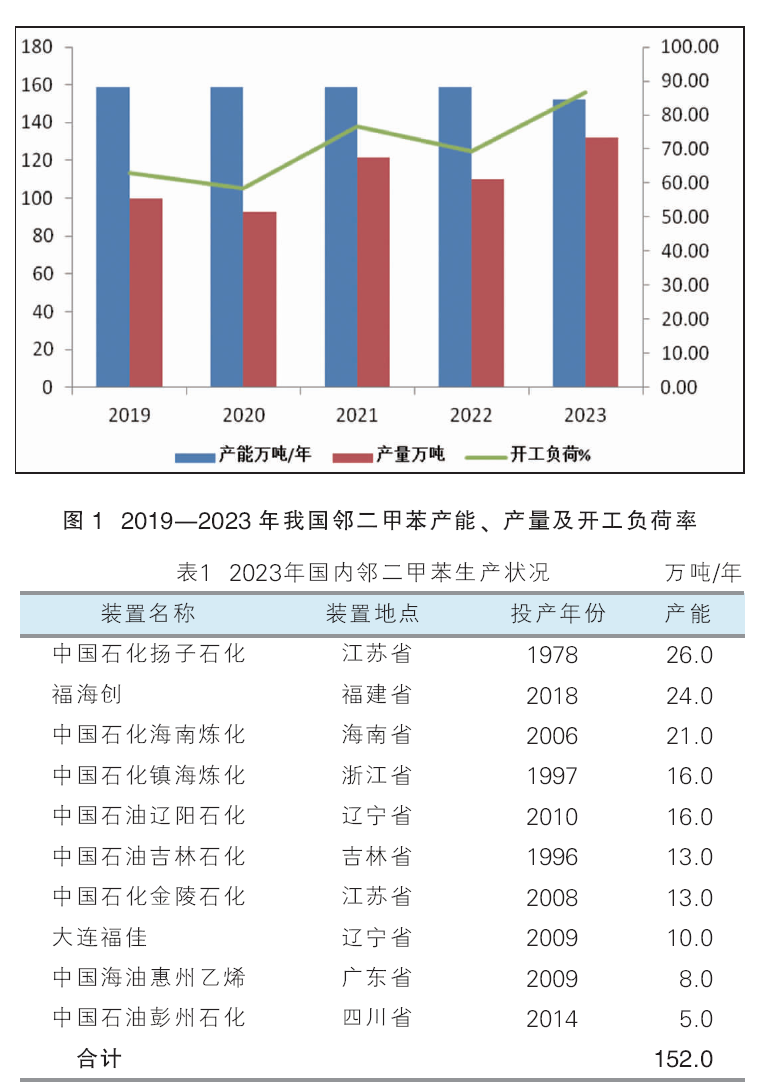

2019—2023年国内邻二甲苯(以下简称“邻苯”)产能先增后降,2023年总产能为152万吨/年,较2022年减少6.7万吨/年(有3个装置停产,产能比2022年减少了6.7万吨/年),降幅在4.2%。2019—2022年邻苯产量连续增长后有所下降,进入2023年随着主流工厂开工负荷恢复,整体产量有所增加,邻苯产量为131.8万吨,同比增加19.82%,平均产能利用率86.71%;2022年平均开工率为69.31%,提升17.4%。2023年中海油惠州乙烯、辽阳石化、洛阳石化、彭州石化均检修,但产能均较小,下半年福海创检修;但2022年海南炼化及扬子石化在上半年均停车检修,福海创及镇海炼化于下半年检修,装置产能都较大,因此2023年整体开工率还是要高于2022年。2023年上半年邻二甲苯各区域检修装置较为集中,且邻法苯酐市场多在5成以上运行,对邻苯市场需求较好,且外盘高位,多消耗国内邻苯为主,因此邻苯处于偏紧状态。但下半年,邻法苯酐市场价格受压,且出货受限,因此开工下滑,对邻苯需求减少,又随着邻苯检修装置重启,后期邻苯市场供应较为充足。

由于邻苯是从芳烃重整装置通过精馏工艺分离而来,工艺复杂,因此其装置集中在中石化、中石油等大型石化企业,而且扩能十分缓慢。邻苯下游较为单一,邻法苯酐产能已过剩,且萘法苯酐挤占了部分邻法苯酐份额后,邻苯的需求量后期增加困难较大。目前了解到,裕龙石化计划新建20万吨/年的邻苯装置,但目前仍未开始建设,初步预计最快于2025年下半年投产。2019—2023年我国邻苯产能、产量及开工负荷见图1,表1为2023年国内邻苯生产状况。

消费现状及预测

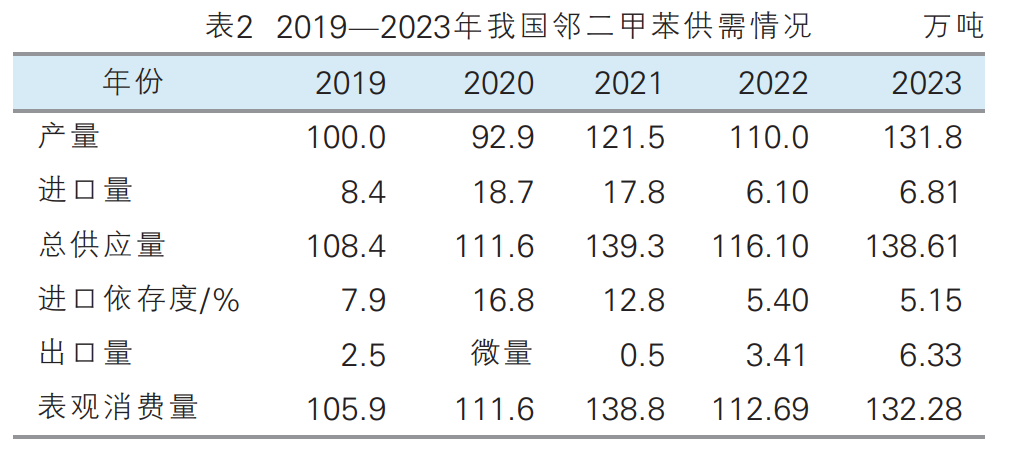

2019—2023年,我国邻苯产量连续增长后有所下降,进入2023年随着主流工厂开工负荷恢复,整体产量有所增加。2019年以来,邻苯、邻法苯酐及工业萘、萘法苯酐呈现高度的相关性。邻法苯酐是邻苯的最大下游,萘法苯酐亦是工业萘的最大下游,上下游关系密切,邻法及萘法苯酐本身与原料层面的波动几乎同步。2023年邻法苯酐、萘法苯酐价格走势呈现较高的一致性,工业萘、萘法苯酐亦呈现出高度的一致性,但2023年邻法、萘法苯酐市场价差缩小。从2023年行情来看,工业萘借助深加工企业检修集中,现货紧张震荡上涨至高位,带动萘法苯酐市场价格上涨,与邻法苯酐价差缩小,工业萘及萘法苯酐对市场影响增强。作为邻苯的最大下游,2023年邻法苯酐产量为119.43万吨,较2022年有所增加,萘法苯酐产量为109.83万吨,较2022年有所减少,邻法苯酐产量高于萘法苯酐。2023年我国邻苯产量和表观消费量呈现双增的局面,进口依存度进一步下降。2019—2023年我国邻苯供需情况见表2。

随着国内邻法苯酐利润的缩窄,未来邻法苯酐的生产积极性或下降,邻苯供应紧平衡局面有望发展至供应过剩局面。预计2024年邻苯产能将保持平稳,整体产量变化不大。

进出口分析及预测

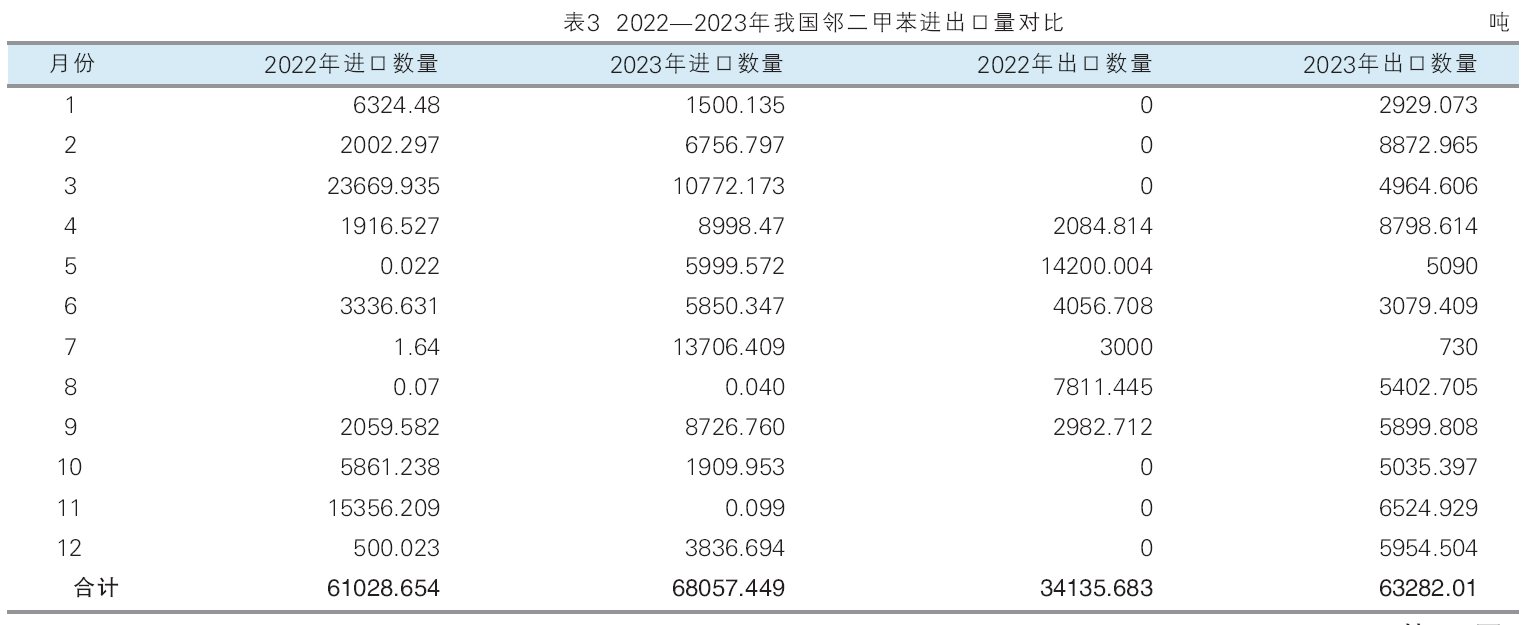

2023年我国邻苯进口量为6.81万吨,同比增长11.64%;出口量为6.33万吨,同比增长85.63%。2022—2023年我国邻二甲苯进出口量对比见表3。

国务院关税税则委员会发布公告,决定中止《海峡两岸经济合作框架协议》部分产品关税减让,自2024年1月1日起,对原产于台湾地区的丙烯、对二甲苯、邻苯等12个税目进口产品,中止适用《海峡两岸经济合作框架协议》协定税率,按现行有关规定执行。原《海峡两岸经济合作框架协议》中对原产于中国台湾地区的邻苯实行协定税率为0,伴随着此协议中止,对原产于中国台湾地区的邻苯进口税率或将至少提升至2%,从而导致原产于中国台湾地区邻苯进口成本增加。

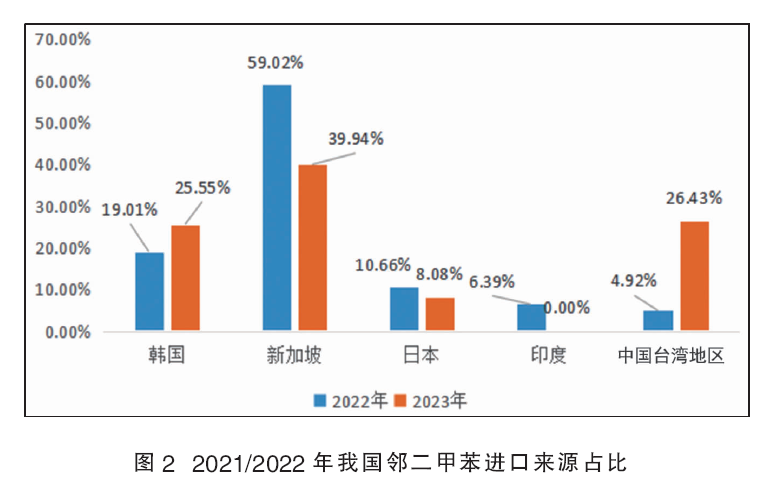

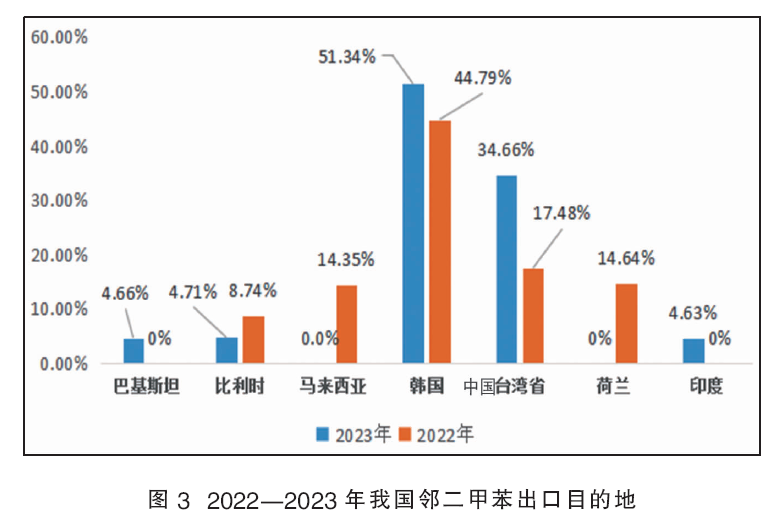

2023年我国邻苯进口来源地相对集中,货源主要来自新加坡、中国台湾地区、韩国和日本。其中中国台湾地区占第二位,占比26.44%。2023年,我国自台湾地区累计进口邻苯17991.514吨,进口占比创新高。据海关总署发布数据显示,大陆一直从台湾地区进口邻二甲苯,但进口数量及占比变动较大,主要原因是与其他国家或地区竞争市场。2022—2023年我国邻苯进口来源详情见图2。而大陆出口至台湾地区的邻苯从无到有,并缓慢增加,且台湾地区是大陆邻苯主要出口地区之一。伴随着《海峡两岸经济合作框架协议》中止,来自中国台湾地区的邻苯关税增加至2%,中国台湾地区邻苯出口至大陆的成本将明显增加,出口量将出现大幅下滑。2022—2023年我国邻苯出口目的地详情见图3。

2024年我国邻苯出口量或稳步增长。出口方面,国内邻苯出口通道打开,出口量逐步增加。中石油、中石化等主要邻苯厂家相继成立邻苯出口相关部门,促进邻苯出口,因此2024年我国邻苯出口量或保持高增长。出口带动下,国内邻苯厂家开工率提升,满负荷生产或成常态。进口方面,近年国内进口邻苯数量震荡下滑,2024年我国邻苯进口量或再创新低,或从邻苯净进口国变为净出口国。受中止《海峡两岸经济合作框架协议》影响,中国台湾地区出口至大陆的邻苯数量或大幅减少,而从大陆进口的邻苯数量将稳步增加。