近几年我国打破己二腈生产技术壁垒,己二腈国产化进程加快,供应逐步自足,带动pa66行业快速发展。另外,随着国内原料己二腈、己二胺供应稳定增长,pa66产业链竞争加剧,2023年己二胺市场价格较往年明显处于较低水平,国内pa66市场整体呈现弱势震荡局面,市场价格处于五年区间偏低位置,甚至一度跌出区间之下。

我国己二腈国产化浪潮兴起

作为合成pa66的中间体,这是己二腈被开发以来最重要的工业用途,目前己二腈90%的消费量用于生产己二胺进而生pa66。近年来,随着国内己二腈供应的提升,为pa66发展提供了更加稳定的原料基础。

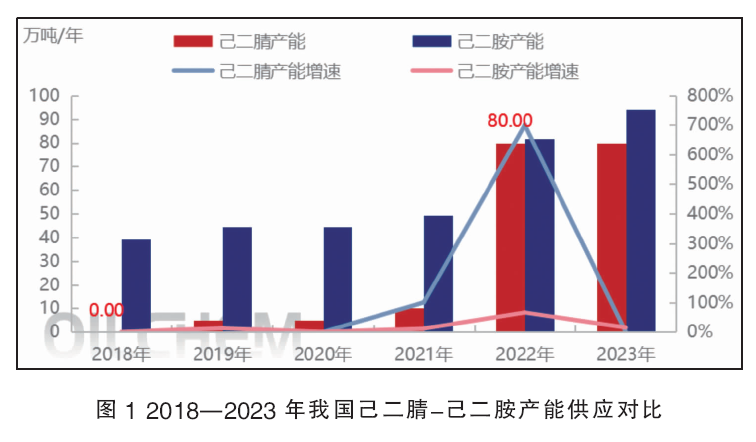

2019年重庆华峰采用自有技术,建成了5万吨/年己二酸氨化法己二腈产业化生产装置并投产,我国己二腈产能也由此打破了从无到有的门槛。2021年重庆华峰再次投放5万吨/年,己二腈产能规模达到10万吨/年。2022年我国己二腈产能集中释放,其中天辰齐翔20万吨/年装置投产、英威达上海工厂40万吨/年装置投产、重庆华峰产能增长至20万吨/年,我国己二腈总产能达到80万吨/年。但是值得注意的是,由于己二腈技术仍需要不断优化,以及终端需求增速较慢,2023年我国己二腈产能利用率整体处于50%附近水平。2024年二季度开始,天辰齐翔己二腈、己二胺产能利用率稳步提升。2018—2023年我国己二腈-己二胺产能情况见图1。

原料技术突破 国内pa66产能供应快速提升

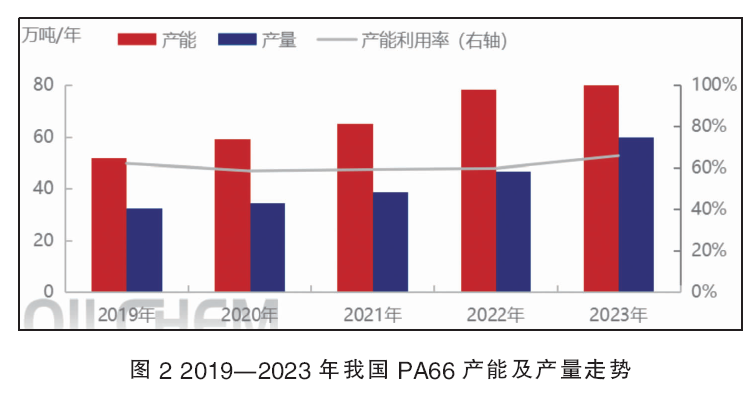

当前我国pa66行业正处于发展初期阶段,产能规模还在扩张,截至2023年,我国pa66产能约为91.1万吨/年(见图2),同比增长16.65%,2019—2023年复合增长率约15.05%。随着产能供应的稳定增长,国内pa66产量整体呈现稳定增长趋势,国内pa66产量从2019年的32.26万吨增长至2023年的59.83万吨。

2023年,国内天辰齐翔、重庆华峰、河南神马新装置投放市场,己二腈国产化进程加快。之后,我国pa66产能增速较快,不过仍然没有达到百万吨的规模。2024年只有宁夏瑞泰扩产2万吨/年,我国pa66产能达到93.1万吨/年。

pa66行业集中度稍有降低 但仍属于寡头垄断

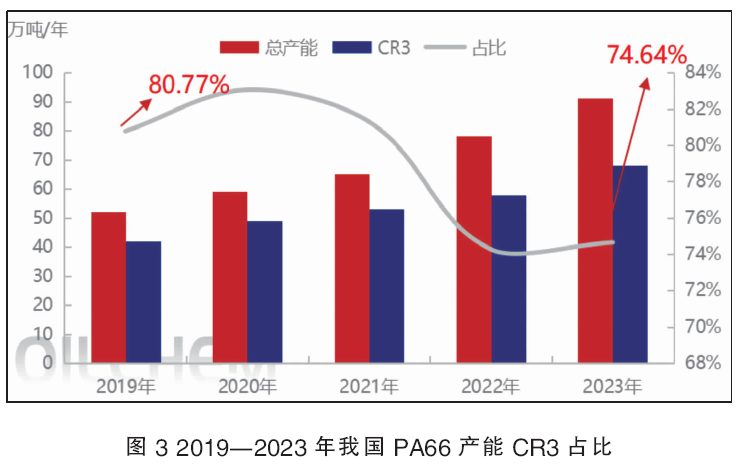

我国pa66产能供应稳定增长,行业集中度整体呈现下降趋势,国内pa66产能cr3占比从2019年的80.77%降低至2023年的74.64%(见图3),整体仍处于偏高位置。国内cr3包括神马、华峰集团、上海英威达,三家的产能共计68万吨/年,在行业里影响较大,话语权较强。

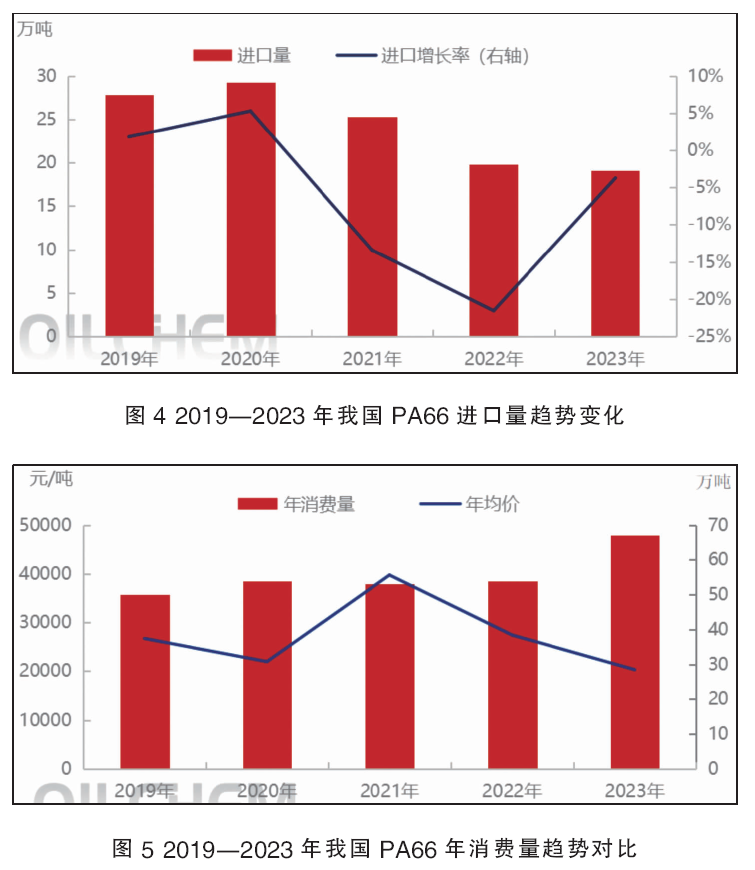

国内供应快速增长 pa66进口明显减少

2019—2023年我国pa66进口量整体呈减少趋势,进口增长率多为负值。早期由于原料己二腈供应短缺,2019—2020年我国pa66进口量较多,尤其2020年进口量较大,为29.24万吨,其进口量比2019年增多的原因在于当年价格整体低于2019年。2021—2023年,进口量快速减少,一方面是因为海外pa66供应紧缺,最主要的原因在于我国打破己二腈生产技术,国内pa66产能及产量稳定增长。2024年我国pa66进口量仍在减少,一季度进口量为4.4万吨,同比降低6.98%,行业进口依存度不断降低。

2019—2023年我国pa66进口依存度逐年降低,从2019年的53.55%降至2023年的28.96 23年我国pa66进口依存度为28.96%,仍处于偏高位置。详见图4。

2019—2023年我国pa66消费整体呈现增加趋势,2023年pa66消费量约67万吨,较2022年明显增加(见图5)。从价格上来看,近五年pa66价格呈先下跌后反弹再下跌走势,价格波动区间较宽,在20000~40000元/吨。2019年价格处于偏低位置;进入2020年受全球疫情影响,价格再次下跌,但下半年消费集中好转;叠加海外己二腈不可抗力影响,2021年国内pa66价格大幅上涨。2022—2023年随着国内己二腈技术突破,国内己二腈供应不断增加,己二腈和己二胺价格下跌,国内pa66市场价格延续弱势。随着国内pa66价格的回落,产品性价比提升,下游对pa66的年度消费量呈现增长趋势。

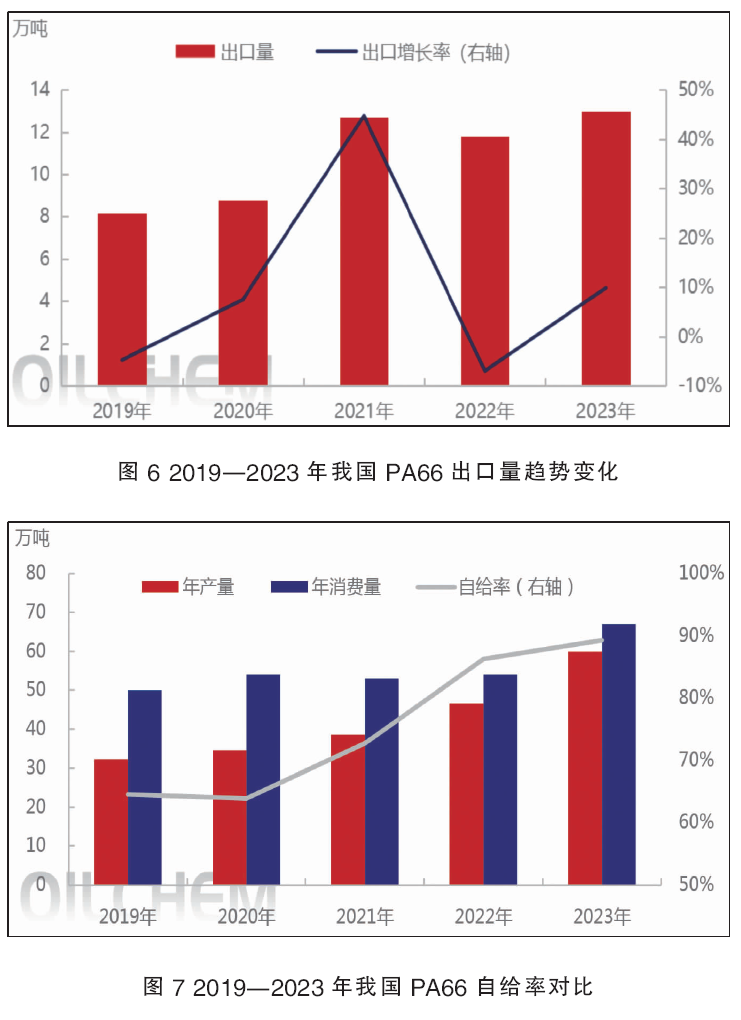

国内pa66出口量稳定增长

从2019—2023年我国pa66出口量趋势变化(图6)可以明显看出,2019—2020年出口量相对稳定在8.5万吨左右。2021—2023年出口量增加,主要是因为近几年我国pa66产能快速释放,低端牌号略呈供大于求,再者东南亚及周边市场需求提升,因而对外出口量明显增加。2023年出口量约12.96万吨,同比增加9.83%。整体来看,我国pa66的出口量从2019年的8.16万吨增长至2023年的12.96万吨;2024年国内pa66出口量仍在增长,一季度出口量共计3.58万吨,同比增幅达8.16%。

国内pa66自给率不断提升

2019—2023年我国pa66产量及年消费量均在增长,其中产量增速快于年消费量增速,自给率逐步提升。2019—2023年我国pa66自给率由64.52%增至89.30%(见图7)。

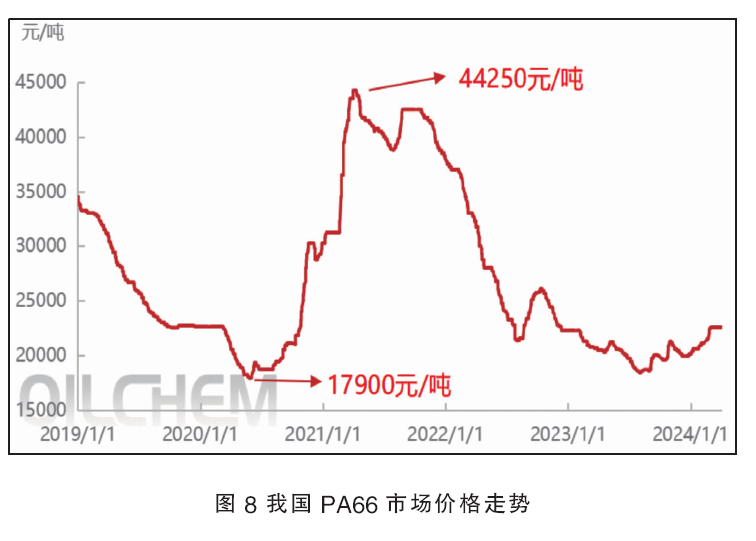

己二腈供应缓解 国内pa66价格快速下跌

从近几年国内pa66价格走势(图8)可以明显看出,我国pa66市场前几年经常呈现大涨大跌的价格走势;自2022年国内己二腈国产化进程加快后,国内pa66市场快速下跌至低位水平震荡。2019年至今,国内pa66全国均价低点出现在2020年5月末,为18000元/吨;价格高点出现在2022年4月初,在44250元/吨左右。

2020年7月—2021年上半年,pa66价格大幅上涨,主要因为不可抗力集中,原料己二腈供应紧张,价格大幅上涨,成本带动pa66市场上涨。2019—2024五年中,pa66价格的下跌,多因为随着pa66价格高位上涨,下游盈利空间被压缩,进而减少对pa66的需求量,导致价格长期下跌。

随着近两年国内己二腈国产化进程加快,供应增加,国内己二胺价格快速下跌。2022年下半年到2023年,国内pa66价格波动幅度降低,主要是因为国内原料己二腈、己二胺供应快速增加,而下游pa66产能释放速度明显小于原料己二胺。随着己二胺市场价格波区间收窄,国内pa66市场也难以重复往年大涨大跌的行情。

2023年至今,国内pa66市场整体呈现弱势震荡局面。2023年国内pa66市场价格整体处于五年区间偏低位置,甚至一度出现跌出区间之下的水平。全年均价20287.55元/吨,比2022年下跌25.97%。年内最高点为1月初的22250元/吨附近,最低点为8月初的18400元/吨附近。

2024年一季度,己二胺市场整体呈现上涨趋势,其中英威达己二胺现货执行价格从22000元/吨涨至25000元/吨,涨幅高达13.64%。主要因为一季度天辰齐翔己二胺装置基本处于停车状态,英威达5月己二腈装置计划检修一个月。所以今年一季度,原料己二腈、己二胺现货供应处于偏紧预期阶段,英威达己二胺现货执行价格多次上调,成本面形成利好支撑。另外,我国pa66聚合企业产能利用率相对稳定,在成本面支撑影响下,国内pa66市场偏强上涨,但是由于终端市场需求一般,下游对高价采购情绪存抵触心理,多按需跟进。4月天辰齐翔己二腈-己二胺装置稳定生产,己二胺供应存增长预期,国内pa66市场支撑转弱,行业信心不及前期,因而市场窄幅波动。

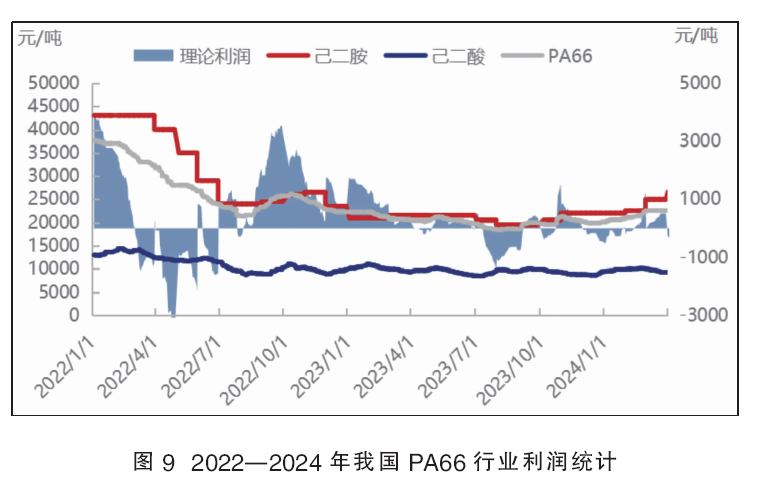

国内pa66供应快速增长 行业竞争加剧 产品利润下滑

从2022—2024年国内pa66行业利润走势(图9)可以看出,我国pa66的利润整体呈现下滑走势。利润的降低,最主要的原因在于国内pa66产能集中释放,中低端品牌略有过剩,行业竞争下,利润空间减少。

2024年一季度原料己二胺价格积极上涨,聚合企业在成本面支撑下,pa66市场成交重心不断上移,3月底华东pa66市场价格参考22550元/吨,较1月初上涨12.19%。2024年来看,己二胺价格整体上涨,英威达己二胺现货执行价从1月份22000元/吨涨至4月的26500元/吨,己二胺市场支撑偏强,己二酸市场价格震荡下滑,但综合原料成本增加。另外,pa66市场整体涨幅稍多于原料成本,整体来看,一季度利润均值约109元/吨,整体呈现盈利状态,较2023年降低87.02%。

己二腈技术突破 pa66市场未来可期

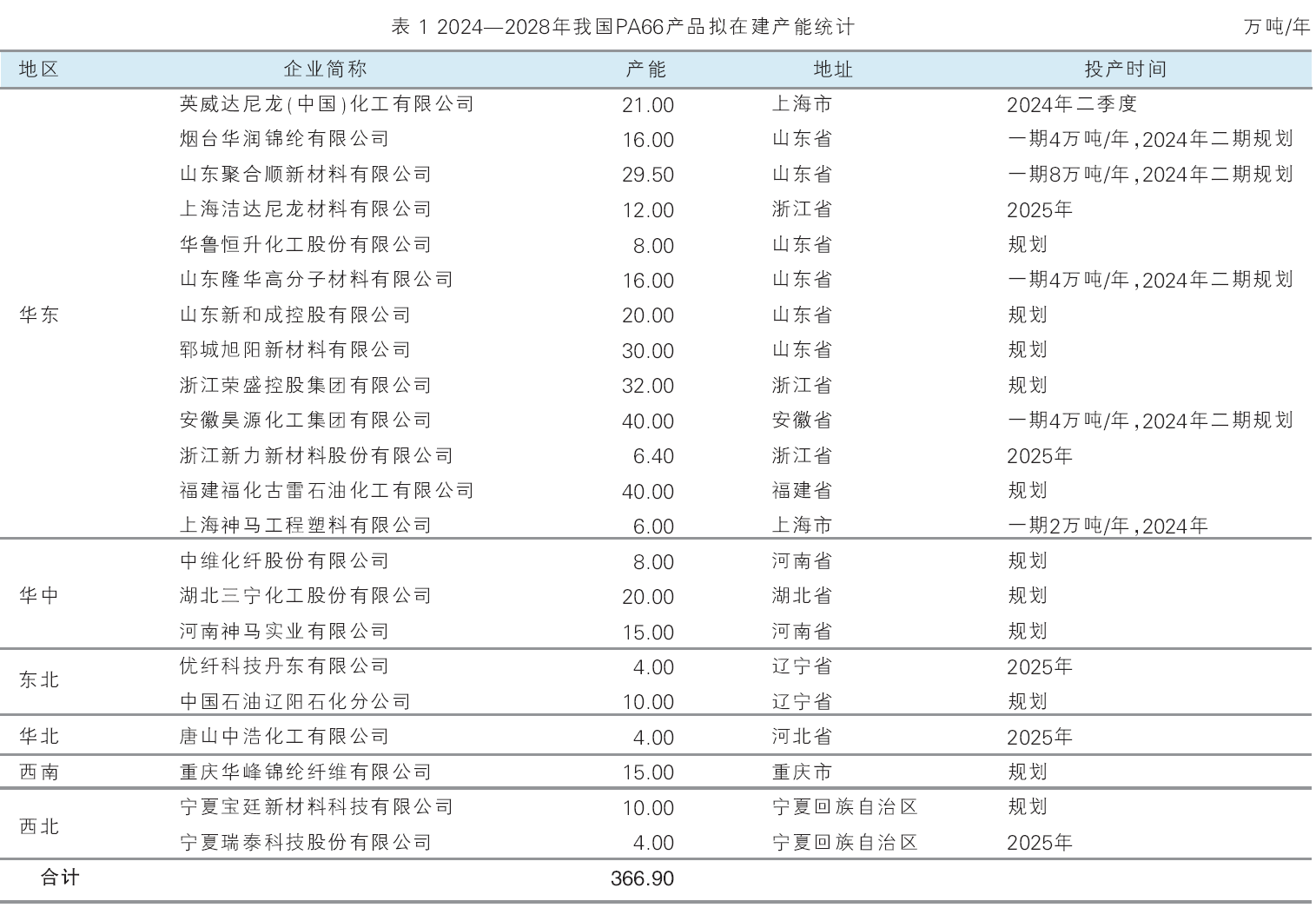

据隆众资讯调研,2023年有43万吨/年装置计划投产,包括英威达、上海神马、山东隆华、烟台华润、安徽昊源等企业。未来五年pa66产品行业拟在建产能为366.90万吨/年,暂无退出产能计划(见表1)。拟在建产能中,新增产能主要分布在华东、华中、东北、华北、西南及西北等地区。此外,部分拟建企业是为配套下游产品装置而投产,以降低采购及运输等经营成本。若以上规划装置全部投产,国内pa66产能持续快速增长,预计2028年有望达到458万吨/年,2024—2028年复合增长率高达35.94%,行业或将高速发展。刺激新产能投放的因素,一方面是来自于过去几年pa66行业可观的效益,吸引投资热情;另一方面是pa66处于发展初期,加上我国打破己二腈生产技术,国内己二腈供应稳定增长,国内企业计划投产pa66装置较多,将带动pa66产业链快速增长。

由于行业内人士对己二腈生产技术成熟化存看好预期及pa66市场仍处于发展初期,国内企业纷纷计划加入pa66行业,不过部分企业投产规划存在一定的变数,建议业者多关注各企业官方公布时间及投产进程。

pa66下游需求增长潜力大

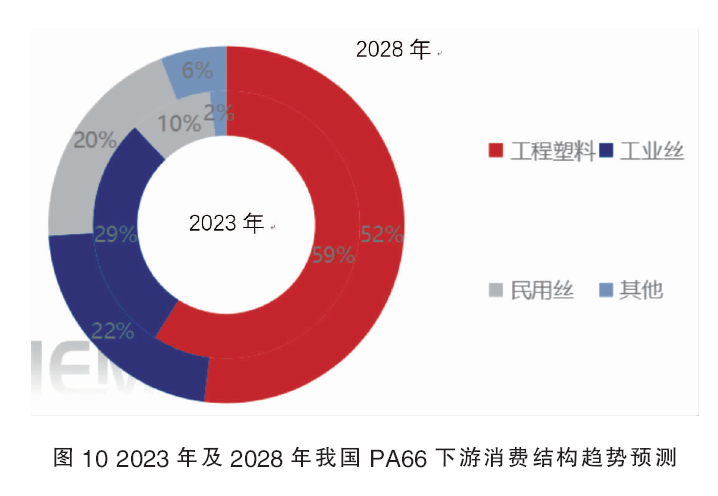

pa66下游可分为三大领域,工程塑料、工业丝、民用丝等(图10),对pa66消费量较大的产品为工程塑料,加工成各种制品来代替金属,广泛用于汽车及交通运输业。其次是工业丝,用来制造轮胎帘子线、工业用布、缆绳、传送带、帐篷、渔网等。由于pa66价格昂贵,民用丝占比相对偏小。后期随着国内原料己二腈供应的稳定生产,以及国内pa66民用丝切片技术的不断发展,pa66产品性价比提升,民用丝消费量或快速增加,将抢占一部分其他领域的份额。

未来几年里,随着原料己二腈、己二胺供应逐步自足,pa66原料成本仍存震荡下滑预期。近两年pa66产能规划集中,潜在进入者较多,行业竞争也将逐步加剧。在原料成本下调预期及供应端增长的情况下,pa66价格或长期呈震荡下滑趋势,产品性价比提升,叠加pa66产品性能优异,下游消费增长空间大。当前我国pa66处于发展初期,属于国家鼓励发展项目。未来pa66行业发展或较迅速,进口依存度将持续降低,对外出口量不断增长,未来pa66产业全球供应重心或将逐步转移至中国。