全球化工产能转移分析

(一)总体情况

据欧洲化学工业理事会统计数据,2022年全球化学品市场规模达到54343亿欧元,较2012年的30331亿欧元增长近80%。我国近十年来始终是全球最大的化学品市场,市场规模自2012年的9491亿欧元提升至2022年的23902亿欧元,相应全球占比由31.3%提升至44.0%。而欧盟27国则从17.1%下降至14.0%;美国从15.3%下降至11.2%;其他国家和地区如拉美、日本、韩国等市场规模占比均有不同程度下降。这表明全球市场正逐步向中国转移。

从2012—2022年的增速来看,全球化学品市场规模年均复合增长率达到6%,各主要国家和地区均实现不同程度增长。中国以9.7%的年均增速大幅领先全球水平,欧盟、美国、拉美、日本、印度、韩国年均增速均不及全球水平。预计未来中国市场规模全球占比将进一步扩大,中国在全球化学品市场的份额将从2022年的44%增长到2030年的50%。

(二)各区域投资情况

2022年,全球化工领域的投资额达到2732亿欧元,较2012年的1524亿欧元增长近80%,年均复合增长率达到6%。

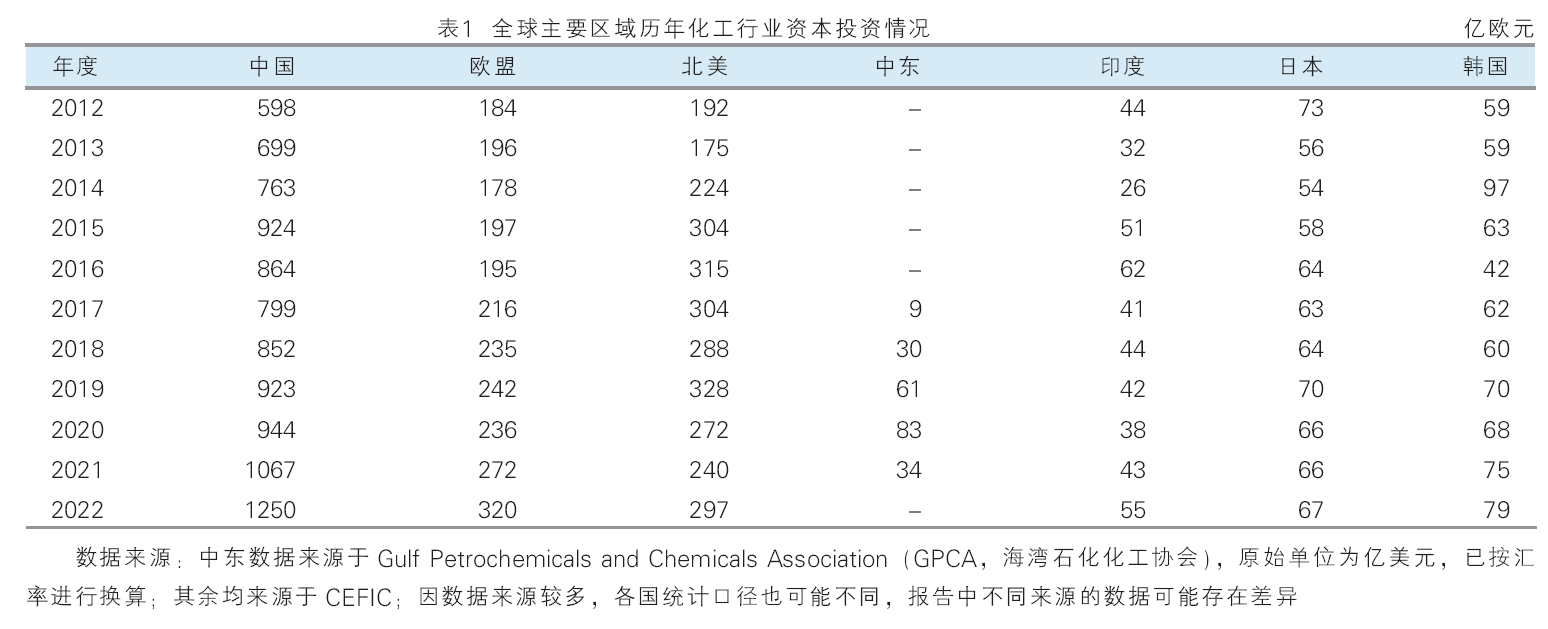

从全球主要国家和地区化工行业投资增速来看,2012—2022年中国的年均增长率达7.7%,显著超过全球平均增速。2012—2022年,中国年均投资额占全球年均总投资额的44%。值得关注的是,日本近年在化工领域的投资基本维持在60亿欧元上下,与2012年的73亿欧元相比出现了一定程度的下降;此外,韩国、印度的化工领域投资额增长幅度也远低于全球平均水平。但在中国和亚洲其他地区高增速带动下,亚洲整体近十年资本投资年均增速达到6.5%,超过全球增速水平。

欧洲作为传统的化工生产地区,整体投资增速接近全球平均水平。但随着能源危机的爆发,欧洲化工行业竞争力有所下降,2022年从贸易顺差转为进出口平衡,同时欧洲能源危机进一步加速了其推进能源转型的步伐。随着页岩气革命的成功,过去十年化工投资在北美重获繁荣,使北美成为化学品生产的低成本地区,吸引了全球大量化学品公司在该地区建造或扩建生产设施。

中东地区依托丰富且廉价的乙烷资源,形成了以乙烯为主的产业链特点,自2000年以来(特别是2008—2014年期间)聚烯烃产能投资强劲,中东化工行业投资额在2020年达到83亿欧元的高点,随后有所下降,主要是原料乙烷供应量逐渐减少,基础化学品产能增速放缓。全球主要区域历年化工行业资本投资情况见表1。

综上分析,中国及亚洲仍将在全球化工领域保持投资热度,未来化工项目新增产能主要集中在中国,一方面中国作为全球最大化工市场的地位将得到进一步巩固提升;另一方面也将长期面临产能结构性过剩、竞争加剧的不利局面。

(三)各区域投资效率情况

从单位增加值投资(资本投资/总增加值)指标来看,2022年多数区域化工行业投资效率较2012年有较明显的改善,表明随着技术水平进步和产业结构优化,全球化工行业发展质量和运行效率均有提升。2022年数据显示,北美、拉美、日本、欧盟投资效率处于较高水平,说明其能够利用较少投资产生更多附加价值。

(四)化工领域投资主要投向

全球化工领域投资区域主要集中在亚洲(以中国为主)、欧洲、北美和中东。各国家和地区基于自身资源禀赋、下游需求、市场特点、技术进步等实际情况,在行业发展过程中,不断优化,形成了各自产业投资流向特点。

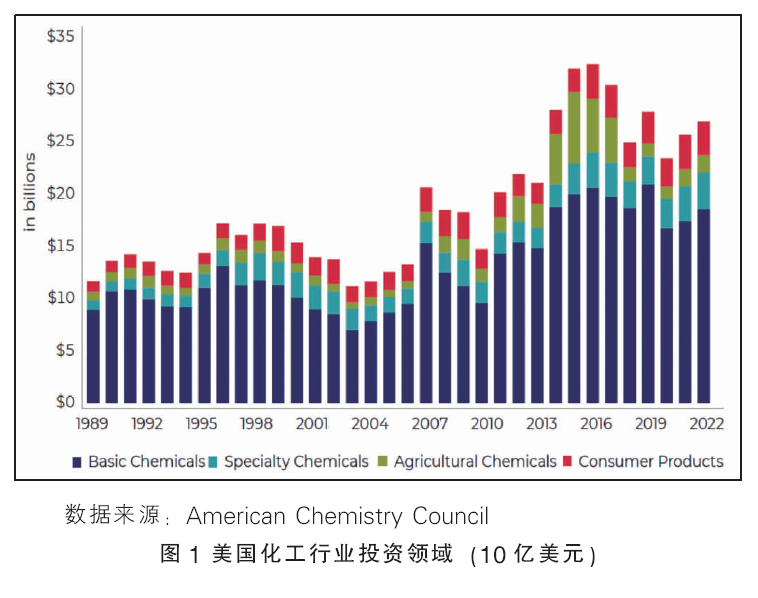

1.美国

从产业链环节来看,美国大量资本投资集中在现有工厂、设备的更新以及存量产品扩能,合计占总投资超过50%,同时在新开发产品项目建设方面的投资额占比14.2%,仍保持较强的创新力。从细分领域看,美国化工行业投资流向主要为基础化学品(见图1)。长期以来,基础化学品是美国化工行业规模最大的细分领域。2022年,美国基础化学品规模达到3949亿美元,占总体化学品的62%,树脂类产品则占到基础化学品的1/4。近几年,美国不断扩大树脂产品规模,其产量由2018年的5420万吨增至2022年的5800万吨,其中主要品种pe产能占比相应由36.2%提升至43.4%。

2.欧洲

欧盟27国资金投向主要是石化产品、树脂类产品、消费化学品等,上述领域投资额占总投资的60%。

3.中东

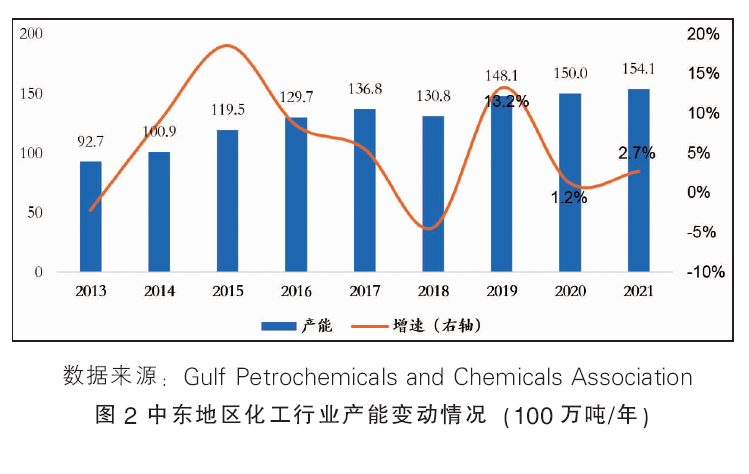

过去十几年,中东地区化工产业快速发展,目前已经步入较低增速的发展阶段,2020—2021年化工行业产能增速为2.7%,显著低于中东地区历史平均水平5.6%,主要是受疫情后恢复缓慢及投资减少影响,见图2。

中东地区化工行业投资主要集中在树脂类产品和化肥领域。2021年,上述领域合计产能达到6280万吨/年(树脂类产能和化肥分别为2850万吨/年、3430万吨/年),占化工行业整体产能的41%。受益于全球市场需求增长,树脂类产品长期以来保持平稳增长,主要是pp、pe(合计产能规模在聚合物中占比接近90%);同时为应对粮食安全风险和全球人口增长,中东农化产品规模在过去几十年也出现爆发式增长,主要产品是合成氨及尿素(合计市场规模占比超过农化领域的74%)。

4.中国

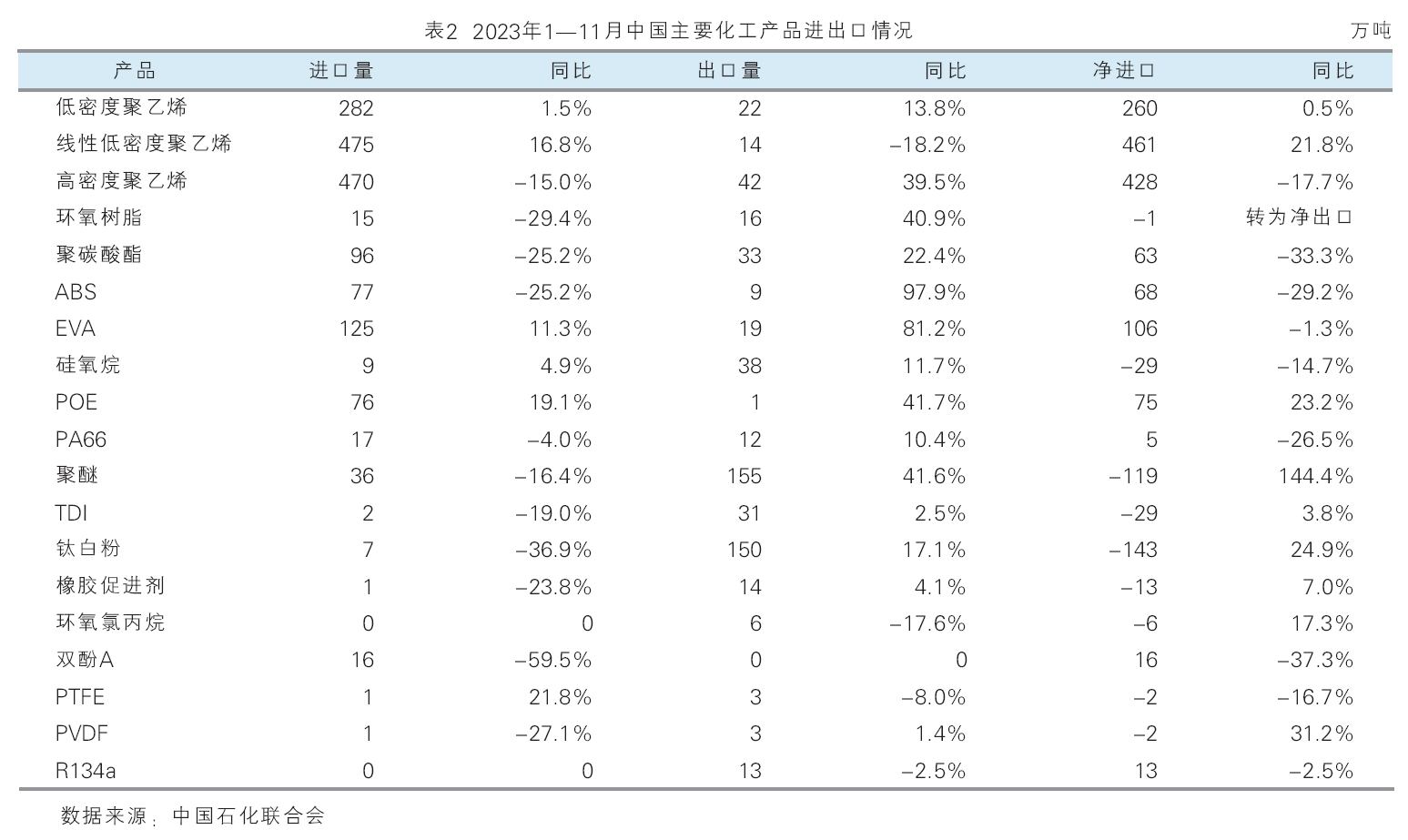

中国化工产业投资可通过进出口情况对其趋势进行分析。2023年1—11月,中国化工进口额为1650亿美元,进口产品主要分为三类:一是资源类产品,进口额约为800亿美元,占比50%左右,主要包括锂盐、钾肥、天然橡胶等,此类产品无法通过投资补齐短板;另外还有大量的煤炭进口。二是低成本类产品,进口金额约为150亿美元,占比10%左右,主要包括甲醇、乙二醇、通用聚烯烃、合成氨等,主要依靠资源优势带来的成本优势,此类产品也难以通过投资补齐短板。另外还有对二甲苯等产品,目前主要进口日韩产品,这是化工产业在长期发展过程中造成的,目前国内对二甲苯产业在快速发展中。三是技术类产品,进口金额约为700亿美元,占比约40%,主要包括高端聚烯烃、环氧树脂、聚碳酸酯、eva、abs、有机硅、高纯硅、胶黏剂、高端电子化学品、催化剂、航空轮胎等。

中国化工行业投向涉及各个领域,过去几年主要瞄准国内短缺的产品,包括技术类产品和部分低成本类产品,此类产品2023年1—11月的进口数量绝大多数呈现大幅下滑(表2)、出口数量大幅上升的趋势,即净进口数量减少,或者由净进口转为净出口,亦或者净出口进一步增加(只有线性低密度聚乙烯、poe等极少数产品为净进口且同比增加),参与国际市场竞争的趋势越来越明显。

全球化学品贸易流向分析

(一)总体情况

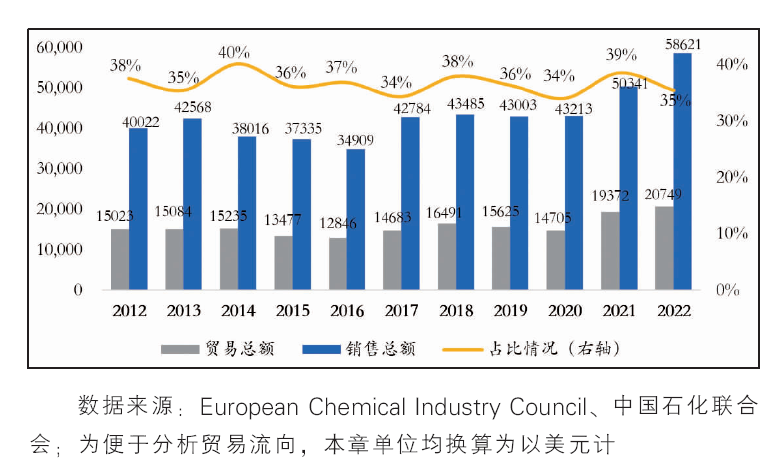

近十年,全球化学品贸易额持续上升,从数据上看并未明显体现出逆全球化趋势,但是否由全球贸易转向区域内贸易还有待数据进一步验证。2017—2022年全球贸易总额年均增长率达7.2%,2022年达到20748.9亿美元,占全球化工市场销售总额的35.4%,即全球1/3的化学品需要通过贸易来平衡全球各区域的供需。近十年全球化学品贸易整体情况见图3。

从各国化学品进出口金额占全球总额比例看,2022年进口额全球占比超过5%的国家有中国、美国和德国;出口额全球占比超过10%的国家为中国,达到14.7%,介于5%~10%之间的国家为美国和德国,即中国、美国、德国既是化学品进口大国,也是出口大国。

(二)全球主要区域贸易流向

1.美国

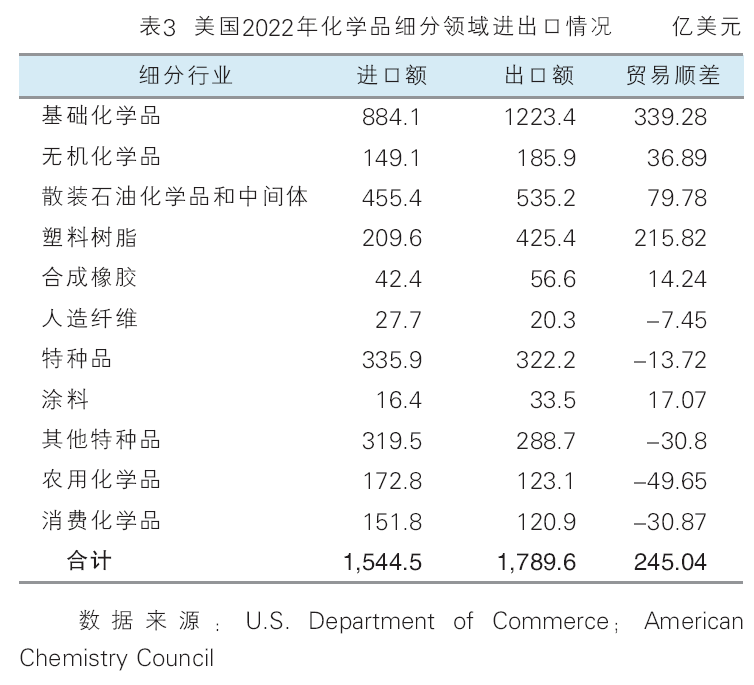

2018—2022年,美国化学品进出口额总体呈增长趋势,化学品贸易维持顺差但顺差优势逐渐缩小。2022年,美国化学品贸易顺差为245.1亿美元,较2018年降低21.1%。

从细分领域来看(表3),基础化学品整体呈顺差,其中塑料树脂、石油化学品和中间体等顺差明显,仅人造纤维呈逆差;特种品整体呈逆差,其中仅涂料呈顺差;农用化学品和消费化学品均呈逆差。

美国的贸易伙伴相对稳定,加拿大、墨西哥等北美国家是美国最大的贸易伙伴,其次是中国,再次是德国、日韩等。1997—2022年,美国前12大贸易伙伴变化相对较小,其中最大的变化是英国和法国逐渐跌出美国化学品前十大贸易伙伴,爱尔兰和印度逐步成长为美国重要ag凯发k8国际的合作伙伴。

2.欧盟

2018—2022年,欧盟化学品进出口均呈现逐年增长趋势,化学品贸易由顺差转变为进出口平衡。2022年,受欧洲能源危机影响,欧盟化学品贸易进口额大幅度增加,顺差额大幅下降至27.1亿美元,较2018年降低94.8%。

从细分领域来看,2022年基础无机化学品和石油化学品呈贸易逆差,特种化学品和消费化学品呈贸易顺差,聚合物基本维持在进出口平衡状态。2022年欧洲基础无机化学品和石油化学品贸易逆差进一步扩大,其中石油化学品逆差增幅最大,2022年进口额大幅增长368.1亿美元,导致贸易逆差进一步扩大240.5亿美元;基础无机化学品逆差扩大78.6亿美元,同时聚合物贸易顺差大幅缩减55.2亿美元。上述变化的主要原因是欧洲天然气价格剧烈上涨导致燃料、电力、蒸汽成本大幅飙升,行业整体产能利用率显著下降,产品产量大幅下滑,为满足需求而加大进口。

从主要贸易伙伴来看,2022年化学品进口额超过欧盟总进口额比例10%的国家有3个,分别为美国、中国和英国;化学品出口额超过欧盟总出口额比例10%的国家有2个,分别为美国和英国,即美国、中国、英国是欧盟前三大化学品贸易伙伴。对比2021年进出口流向,欧盟进口来源国家和地区中,自中国进口额大幅增长130%,是进口来源国中增幅最大的国家。自中国进口额占比提升9.6个百分点,挤压了美国、英国、瑞士、日本等主要进口来源国的进口占比。另外,欧盟自韩国进口额占比也提升了0.7个百分点;自美国、英国、瑞士等国家的进口金额也有所增加,但占比有所减少;自俄罗斯的进口金额和占比均有所下降。出口方面,欧盟对美国、英国、中国等主要国家的出口份额总体保持平稳。

3.日本

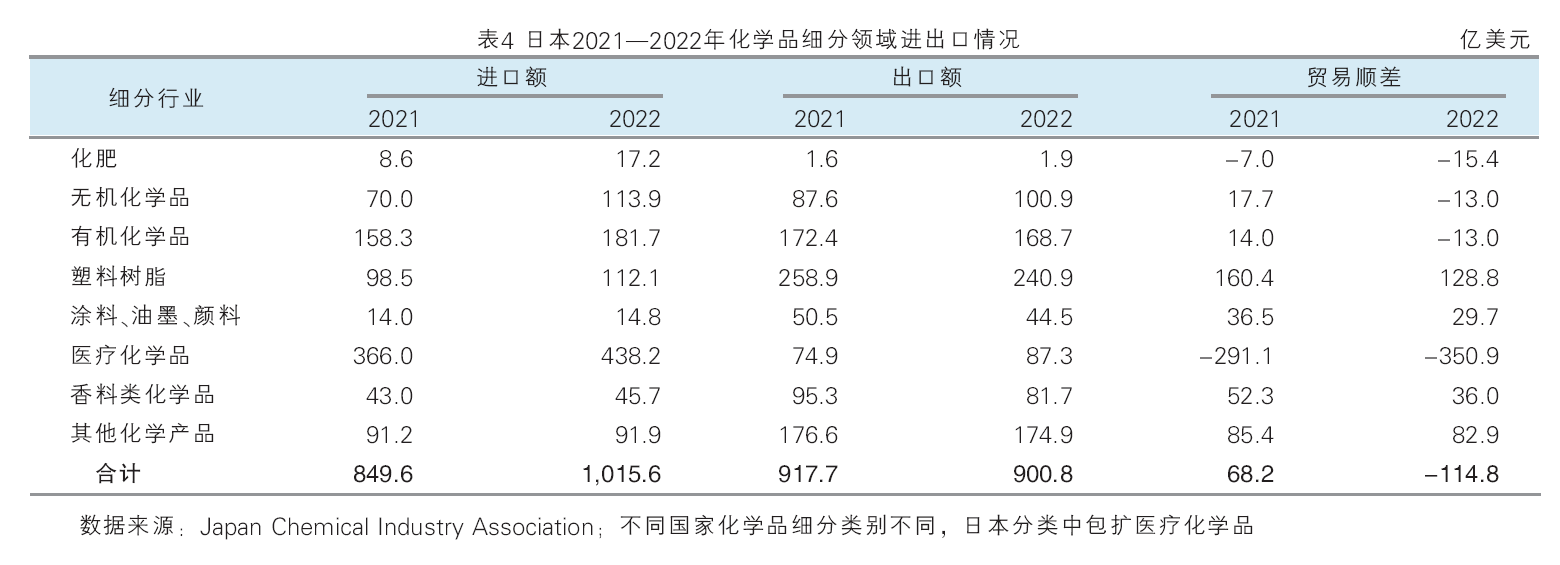

近年,日本化学品进口额呈增长趋势,出口额变化不大,导致化学品贸易由顺差转变为逆差。2022年,日本化学品贸易逆差达到114.8亿美元,较2005年降低近250亿美元。

从细分领域来看(表4),2022年日本化肥、无机化学品、有机化学品和医疗化学品呈贸易逆差,塑料树脂、涂料/油墨/颜料、香料类化学品和其他化学品呈贸易顺差。对比2021年进出口情况,2022年日本无机化学品、有机化学品由顺差转为逆差;塑料树脂产品进口增加而出口减少,顺差空间明显缩窄,顺差从2021年的160.4亿美元缩减为2022年的128.8亿美元;医疗化学品进口额显著增长,导致逆差进一步扩大59.8亿美元。

从贸易伙伴看,日本约93.7%的进口化学品来源于亚洲、北美洲和西欧地区,其中亚洲和西欧地区进口额均超过日本进口总额的30%。日本向亚洲其他国家出口大量化工产品,约占日本出口总额的70.9%。对比2021年进出口流向,各区域进出口占比总体保持平稳,其中来自亚洲的进口占比增加2个百分点,来自北美的进口占比增加0.5个百分点,主要替代了部分来自西欧的产品(西欧进口占比下降2.8个百分点);流向北美的出口占比增加了2.3个百分点,而流向亚洲的出口占比下降了2.8个百分点。

4.海湾国家

2017—2021年,海湾国家化学品出口额显著高于进口额,呈现出明显的贸易顺差特征。2021年海湾国家化学品贸易顺差升至530亿美元,较2017年提升83.4%。

从贸易伙伴看,海湾国家前十大进口来源国占其总进口额的60%,化学品进口额超过总进口额10%的来源国有2个,为中国和印度。海湾国家前十大出口目的国占其总出口额的73%,化学品出口额超过总出口额10%的目的地国家有2个,同样为中国和印度,即中国和印度是海湾国家最主要的化学品贸易伙伴。

5.中国

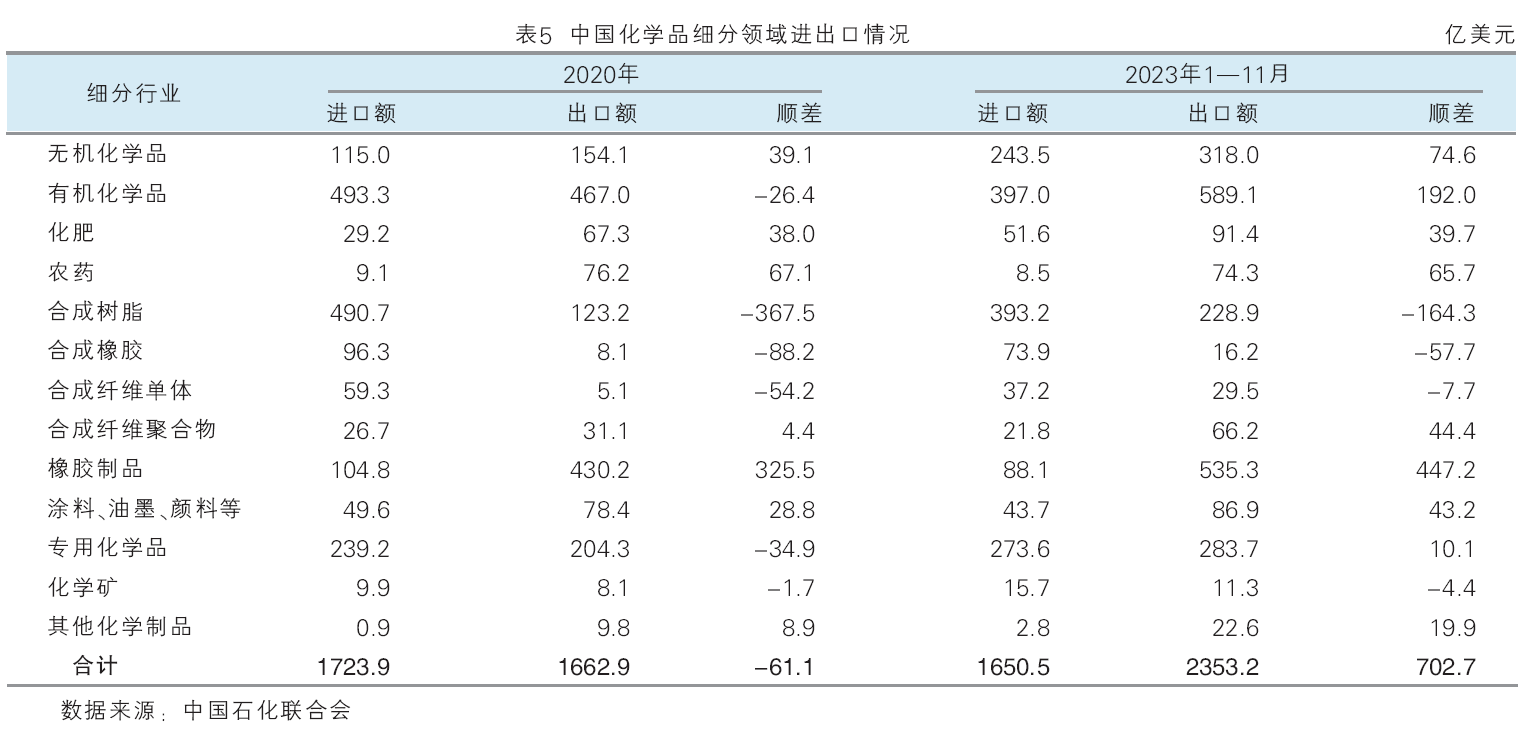

2014—2023年,中国化学品出口额明显增加,逐步由此前的化学品贸易逆差向贸易顺差转变。2014年中国化学品贸易逆差为244亿美元,2021年由贸易逆差转为顺差,顺差金额达392亿美元,2022年顺差进一步扩大,顺差金额提高至993亿美元,2023年依旧维持在高顺差状态,1—11月顺差金额为703亿美元。

从细分领域来看(表5),2023年1—11月中国多种化学品类别呈贸易顺差状态,其中橡胶制品、有机化学品、农药顺差明显;合成树脂、合成橡胶、合成纤维单体及化学矿呈贸易逆差状态。

从贸易伙伴来看,2023年1—11月年我国化学品进口额超过总进口额10%的来源地国家及地区有6个,分别为东盟、韩国、欧盟、日本、中东地区和美国,化学品出口额超过中国出口总额10%的目的地国家及地区有3个,分别为东盟、欧盟和拉美,见表6。

对比中国化学品贸易转为顺差之前的2020年,出口方面,东盟成为出口额占比最大的地区(2023年出口占比为16.3%);对欧盟出口占比虽有所下降(出口占比由16.1%降至13.8%),但出口额有明显增长(2023年1—11月出口额为323.9亿美元,2020年为267.3亿美元);对韩国(出口占比由6.4%增至9.2%)、拉美(出口占比由9.4%增至10.6%)、俄罗斯(出口占比由2.5%增至4.7%)的出口金额和占比均大幅提升。进口方面,来自东盟、韩国、日本的进口相对稳定,来自美国的进口有所上升,来自欧盟的进口有所下降,见表7。

从进出口数据上看,东盟是中国主要的贸易伙伴。近年中国与东盟进出口贸易额持续攀升,但东盟在中国化学品进出口中占比较为稳定,进口占比维持在20%左右的水平,出口占比维持在15%~16%的水平,见表8。

未来发展趋势

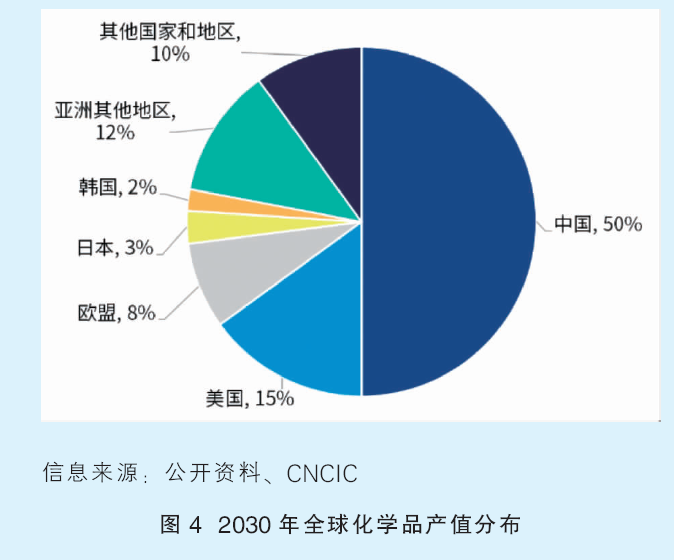

受下游需求增长拉动以及化工领域持续新增产能的影响,预计到2030年,全球化学品市场将进一步向亚太地区特别是中国转移,美国将超越欧盟成为全球第二大化学品生产国,见图4。

化学品产业链长且复杂,产能配置主要受原材料资源、技术、下游需求市场、物流条件及贸易条件等因素影响。

超过85%的化学品应用于多种工业领域,受益于过去20多年的全球化发展,全球化学品工业不仅满足了全球工业化发展对化学品的需求,也实现了化学品产业在资源配置以及产业效益方面的最优化。

日益加剧的地缘政治冲突以及对供应链受不可抗力影响而中断的担忧正在促使全球各国,特别是发达经济体重构产业链,但是这些制造业回流以及近岸外包对已经形成的全球分工合作不会造成重大改变,资源配置以及收益最大化仍是化工企业产能配置的首要考量因素。

追求资源配置最优化和收益最大化因素驱动下形成的高度全球化的产业链协作不可逆转,未来化学品贸易额占全球化学品市场总额的比例将长期保持在30%以上。

中国、美国及中东将持续保持化学品贸易顺差,欧盟、日本及韩国化工企业正逐步失去在全球化学品市场的竞争力。