新能源行业是“双碳”目标下能源领域绿色发展的重要方向,也是推动能源供应格局转变的重要抓手,同时还是电力系统实现低碳转型不可或缺的电力供应来源。2023年新能源产业的快速发展成为能源领域乃至整个国民经济发展中的亮点。

2023年我国非化石能源在一次能源消费中的占比达到17.8%,并预计到2060年,我国非化石能源发电量将超过16万亿千瓦时,占我国总发电量的93%。得益于资源、成本、规模优势,风能和光伏是我国非化石能源发电增量的主体,合计占非化石能源装机增量的比例长期将处于70%以上。

从全球来看,iea数据显示,2023年全球可再生能源新增装机容量将达到507gw,比2022年增长近50%。2023 年全球范围内的加速增长主要是由中国快速发展的光伏( 116%)和风能( 66%)市场的同比扩张推动的。预计未来五年,可再生能源新增装机容量将继续增加,其中光伏和风能占创纪录的96%,因为它们的发电成本低于大多数国家的化石和非化石替代能源,而且受到政策的强力支持。2023—2028年,中国占全球可再生能源新增装机量将达到56%。

从中国来看,国家能源局数据显示,2023年,新能源行业中太阳能发电全年完成投资额超过6700亿元,同比增长超过34%,云南、河北、新疆等3个省(区)集中式光伏完成投资额同比增速均超过100%,风电完成投资额超过3800亿元,辽宁、甘肃、新疆3个省(区)陆上风电投资加快释放,广东、山东2个省新建大型海上风电项目投资集中释放。截至2023年底,全国已建成投运新型储能项目累计装机规模达3139万千瓦/6687万千瓦时,平均储能时长2.1小时;新能源配建储能装机规模约1236万千瓦,主要分布在内蒙古、新疆、甘肃等新能源发展较快的省区。

本文分上、下两篇从风电、光伏两个重点行业论述其现状和发展趋势,并重点分析各自产业链中涉及的重点化工材料。

市场分析

1.未来5年全球风电累计装机量增速将达11.2%,海风新增装机增速高于陆风

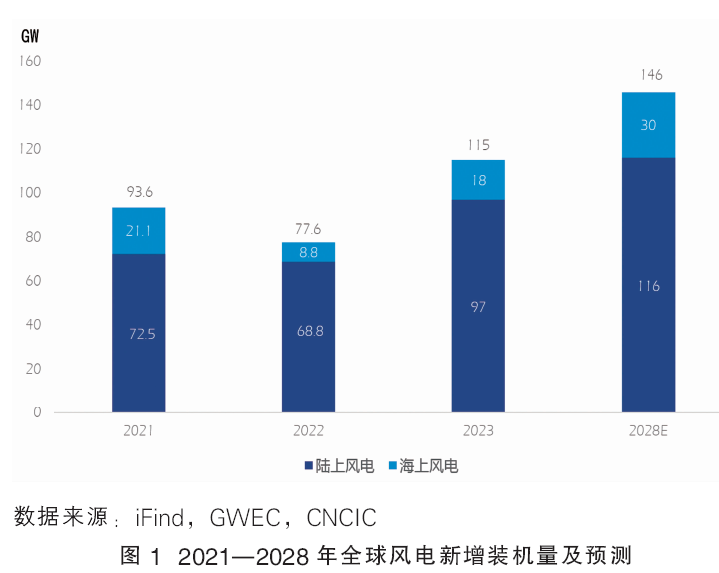

2023年,全球风电新增装机量115gw,同比增长48.2%,风电行业呈现复苏趋势。其中陆上风电新增装机量为97gw,海上风电为18gw,同比分别增长约41.0%和104.5%。2023—2028年,全球风电新增装机量的年均复合增长率(cagr)预计将持续稳健增长,达到4.9%。其中,陆上风电cagr约为3.6%,海上风电cagr将高达10.8%。详见图1。

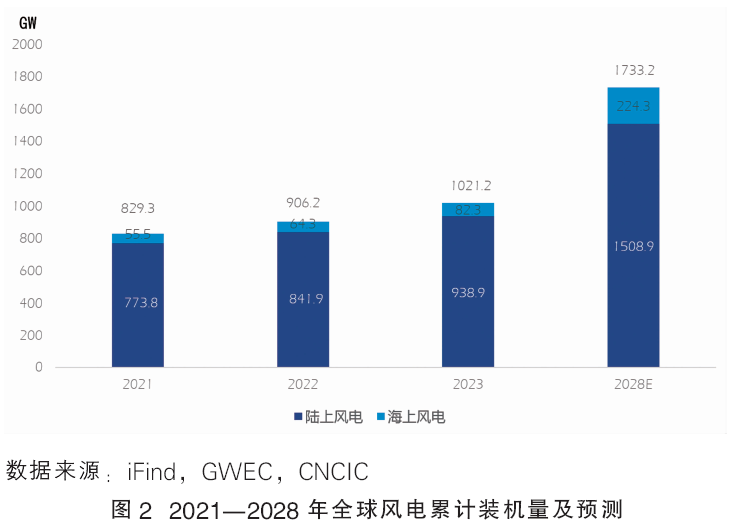

2023年,全球风电累计装机量突破1000gw达到1021.2gw,陆上风电装机量为938.9gw,海上风电为82.3gw,同比分别增长13.6%、11.6%和28.0%。预计2023—2028年全球风电累计装机量cagr为11.2%,2028年全球累计风电装机量将达到1733.2gw,其中陆风占比87.1%,海风占比22.9%,海风占比进一步提高。详见图2。

2.中国风电行业进入平价时代,2023年新增并网装机量创历史新高

从中国风电行业发展来看,随着2021年陆上和海上风电“抢装”阶段结束,风电行业已全面进入“平价时代”,风电板块经历了一定回撤,2022年风电新增装机量下滑。总体而言,由于2021—2022年风电招标持续高增,为2023年开工和并网创造了良好基础。同时,海风招标量和规划超过预期,深远海的开发拓展了未来行业的发展空间,逐渐成为未来风电独立高增长的主要趋势。

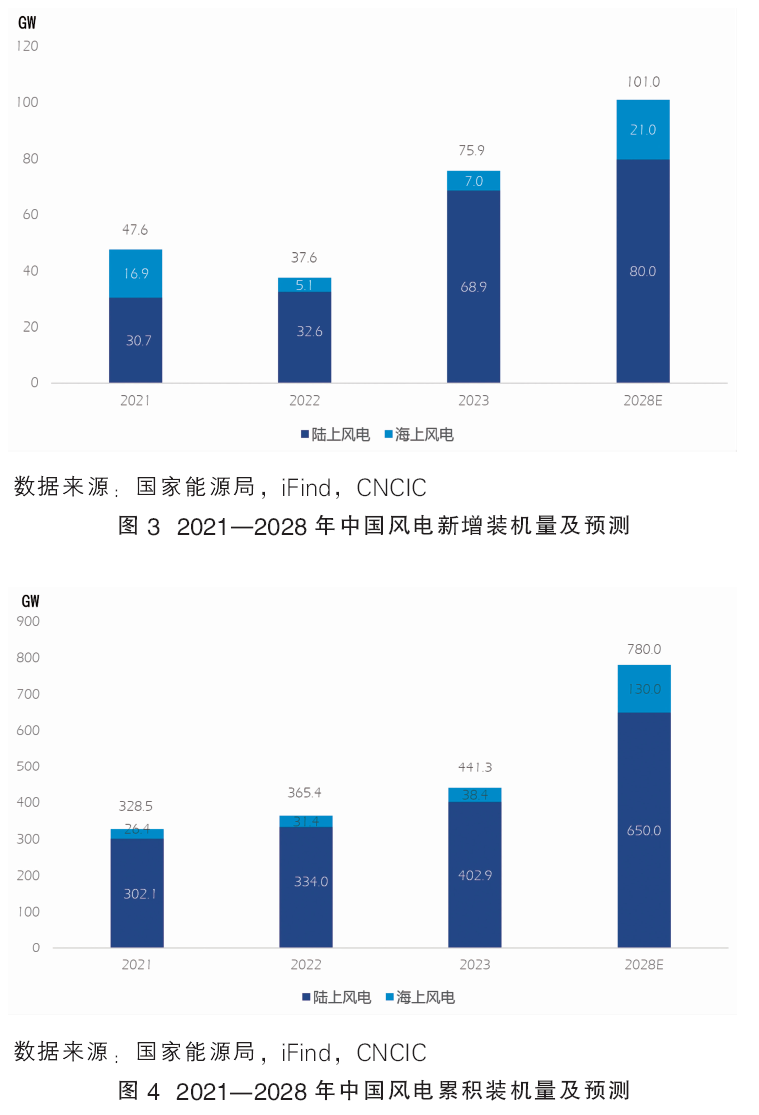

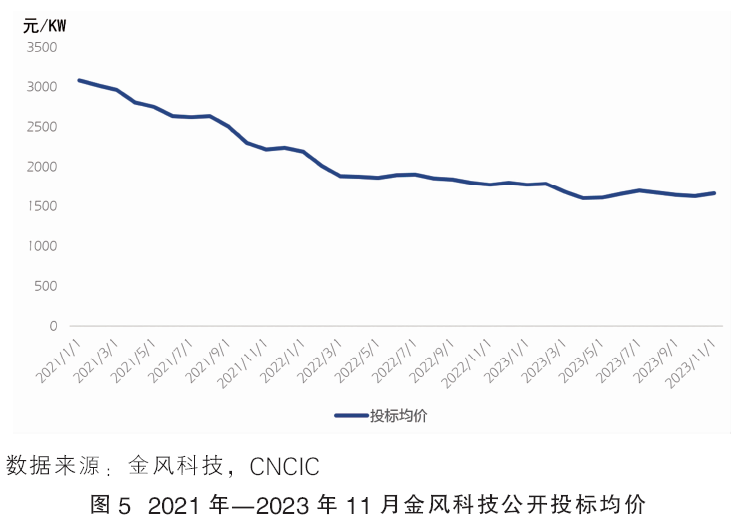

2023年新增并网风电装机量同比大幅上升,创历史新高。2023年,我国风电新增并网容量达到75.9gw,同比增长101.9%,达到历史最高水平。其中12月单月新增装机34.5gw,同比增长128.4%。尽管2023年中国风电装机规模创下新高,但整个风电产业链的盈利状况并不乐观。由于风机趋向大型化以及市场竞争的加剧,陆上风机的价格持续下跌,导致整机企业的盈利水平较上年有所下降。此外,上游零部件的价格及其盈利能力也面临压力。在海上风电方面,2023年的新增装机量为7.0gw,同比增长仅为37.3%,低于预期水平。相比之下,陆上风电的新增装机量达到了68.9gw,同比增长了111.3%。2023年,我国风电累计装机量达到441.3gw。预计到2028年,中国风电新增装机容量将超过100gw,其中陆上风电新增装机量超过80gw,海上风电新增装机量超过20gw。2023—2028年我国风电新增装机量cagr达到5.9%,高于全球4.9%的增速。预计2028年,我国风电累计装机量将达到780gw,其中陆风占比83.3%,海风占比16.7%。2023—2028年全国累计风电装机量cagr为12.1%。详见图3、图4。

3.陆上风机中标价格趋稳,海上风机中标价格仍在持续下降

陆上风机中标价格逐渐趋于稳定。截至2023年11月,金风科技在风电机组招标中的投标均价为1663元/kw,相较于2022年9月的1776元/kw下降了6.4%。综合考虑今年以来风机投标中标均价的月度和周度波动趋势,自2023年3月以来,风机投标均价已经达到并保持在1500~1700元/kw的价格范围内,价格下跌的势头有所减缓。2023年1—11月,全国风电整机制造商的平均中标价格在1510~2050元/kw的区间内波动,其中金风科技、远景能源、运达股份等排名前三的企业的中标均价分别为1663元/kw、1559元/kw、1596元/kw。详见图5。

海上风机中标价格仍在持续下降。2021年我国海上风机中标均价4000元/kw左右,2022年下降至3860元/kw。2023年以来,海上风机中标价格下降趋势明显,11月,海风中标均价3708元/kw。伴随“十四五”末期海上风电装机规模提升,海风价格将持续下降。

技术趋势

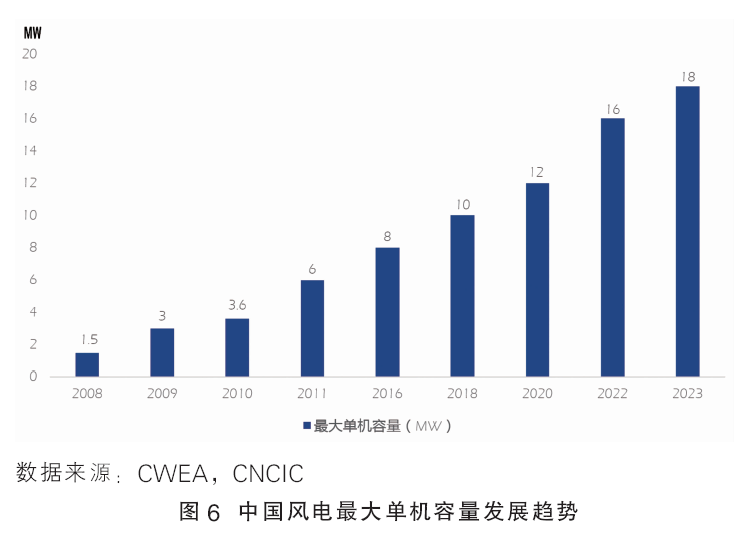

1.中国风电行业迈向大型化,近15年风机容量增长率达27%

风机大型化在降本增效方面发挥着关键作用,其发展趋势十分明朗。采用大兆瓦机型可以减少海上风电场的机组数量,从而显著降低前期的运输、安装、电缆连接等配套成本,以及后期的运维管理成本。根据cncic的测算,将6mw机型替换3mw机型可使每度电的成本下降约15%。

我国风机大型化技术不断取得重要突破,各领先整机商陆续推出大兆瓦级别的风机。在2023年北京国际风能大会暨展览会上,共有12家领先整机企业展示了45款新产品。其中,三一重能发布了目前全球叶轮直径最大的陆上风电机组si-270160机型;而明阳智能则发布了myse22mw 产品,该机组是目前全球已下线单机容量最大、风轮直径最大的海上机组;上海电气风电集团发布最新型海陆风电产品,两款新产品的风轮直径从上一代的252米提升至263米,单机容量最大可达18mw。未来随企业研发技术的提高,将有更多企业刷新风机单机容量和风轮直径记录。2008—2023年,我国风机最大容量cagr为27.0%,在该趋势下,未来还会有持续增长。详见图6。

2.中国面临大规模风电设备退役潮,回收技术创新成关键

我国风电产业预计在2025年将面临第一批大规模的“退役潮”,叶片回收将成为一项重要挑战。根据“全国首届风电设备循环利用论坛暨中国物资再生协会风光设备循环利用专委会成立大会”提供的信息,到2025年,我国将有595台风机到达运行寿命,此后退役数量将逐年增加,而到2030年,退役风机将多达12904台。

由于大多数叶片采用玻璃纤维增强的热固性树脂基复合材料制成,虽然这种材料具有优异的抗压和耐用性能,但在回收方面存在较大困难,特别是切割和拆解的工艺。为解决这一问题,新兴的可回收风电叶片技术成为当前行业的关注焦点。在2023年12月,阿科玛宣布完成了首个可回收风电叶片的全尺寸验证测试,并成功生产了第二个可回收的热塑性树脂叶片。该叶片长77米,采用了阿科玛的可回收热塑性液态树脂elium?誖及其子公司bostik的粘合剂。通过先进的化学回收方法,可以回收基于elium?誖的复合材料组件,该方法能够完全解聚树脂,分离纤维,回收新的原料树脂和高模量玻璃,实现循环使用。目前,全球多家研究机构和企业已经投入相关回收材料应用技术的商业化推进。

3.轻量化、低成本成为风电叶片发展方向

在风电行业的发展中,叶片技术的创新是关键因素之一。随着风电设备向大型化方向发展,叶片的设计也正面临着规模增大、重量减轻、成本降低的三重挑战。为了适应这种发展趋势,叶片的设计和材料必须进行革新。从设计技术层面来看,我国目前在大型化叶片的自主设计技术方面还有待提升。未来,研究机构将重点开展对大型柔性叶片在极端工况状态下的气弹稳定性机理和颤振预测技术的研究,同时也会探索被动降载及振动抑制技术,以及一体化设计技术。这些研究的目的在于提升大型风电叶片的性能、可靠性和经济性,以适应风电设备大型化的趋势。

在材料领域,性能更优的新型材料将成为关键。特别是碳纤维和玻璃纤维拉挤技术的进步,将有助于研发出高效低成本的应用技术。同时,开发成本更低的基体树脂和夹芯材料也至关重要。通过优化成型工艺,可以进一步提升材料的性能,实现减重和降低成本的目标。设计层面则趋向于更加精细化的方向,力求减少设计中的冗余部分。尤其是通过对制造公差和质量缺陷的严格测试与评估,以及降低设计中的安全冗余,这使得叶片的部件测试变得尤为重要。这一过程不仅能提高叶片的整体性能,还能有效降低成本。

最后,在制造技术方面,应用高精度工装和自动化设备将成为提升生产效率、保证制造稳定性的关键。通过精益管理和工艺优化,不仅能提升生产效率,还能有效降低制造成本,这对于实现叶片的轻量化和低成本目标至关重要。

重点化工材料分析

1.产业链和材料分类

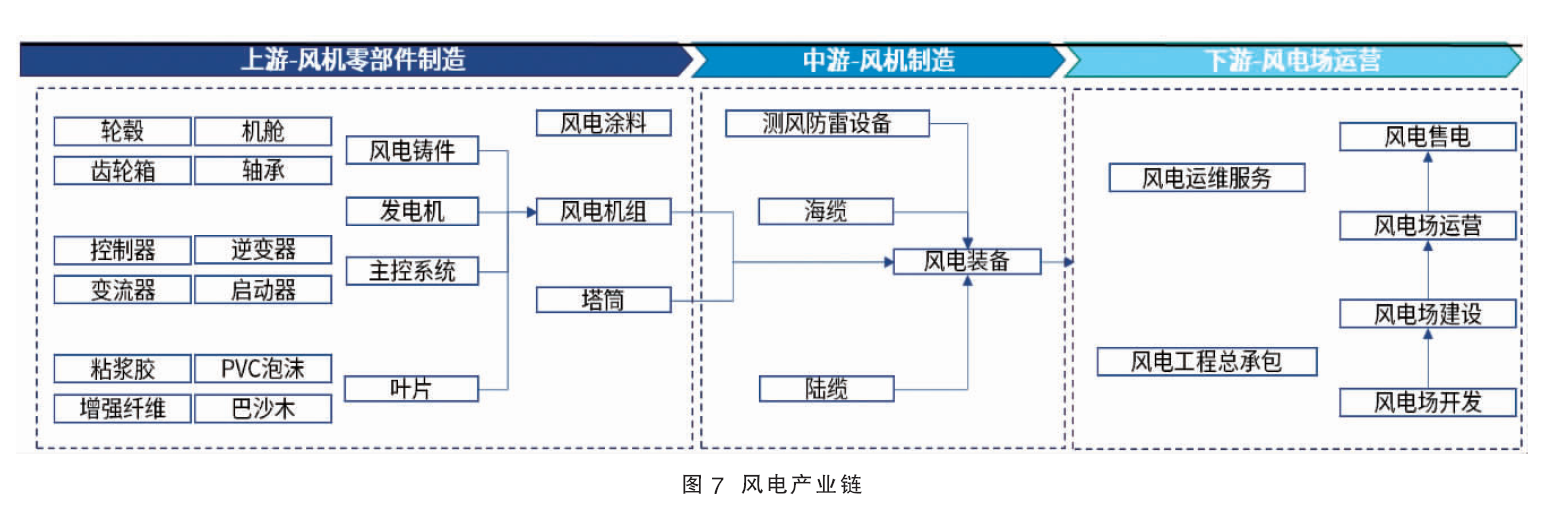

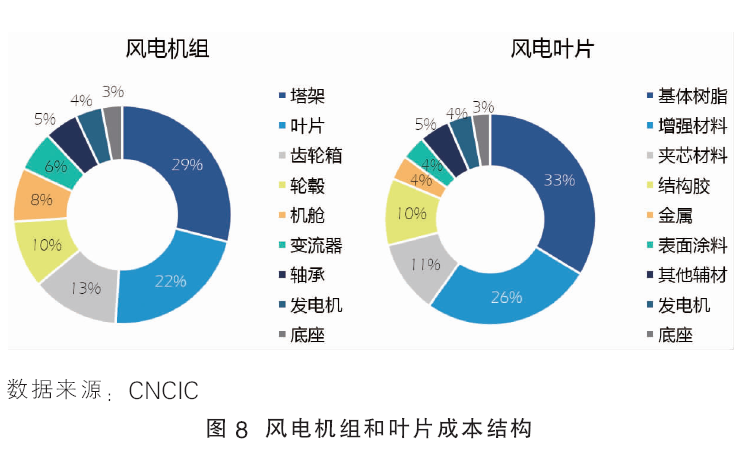

风电行业产业链的上游为风电发电设备原材料、零部件以及其他配套设备制造;中游为风电机组整机、风电设备制造;下游为风电场开发、建设运营及风电售电等。风电叶片是风机的核心组件,是风机成本最高的部件之一,占风机成本22%,也是风电行业中涉及化工材料最多的部分。风电叶片主要由基体树脂、增强材料、夹芯材料、结构胶等构成,其中基体树脂和增强材料合计占叶片成本的50%以上。详见图7、图8。

2.环氧树脂市场需求同比下降4.0%, 聚氨酯凭借性能优势显现潜在市场增长

环氧树脂是风电叶片所需的树脂材料中应用最为广泛的一种,其2023年消费量同比下降,产能主要集中于行业头部企业。我国环氧树脂下游主要集中于涂料(40%)、电子电器(28%)、复合材料(20%)和胶粘剂(12%)。2023年我国环氧树脂消费量152万吨,同比下降13.2%,反映出市场的波动情况。中国共有环氧树脂生产企业42家,合计总产能309.5万吨/年,主要生产企业有江苏三木、中国中化(扬农化工、扬农锦湖、南通星辰)、昆山南亚、浙江豪邦等, cr5为48.1%,cr10为66.1%,这意味着市场上较大份额由少数几家公司控制。此外,国产化率达到了100%,显示了中国在环氧树脂生产方面的自给自足能力。

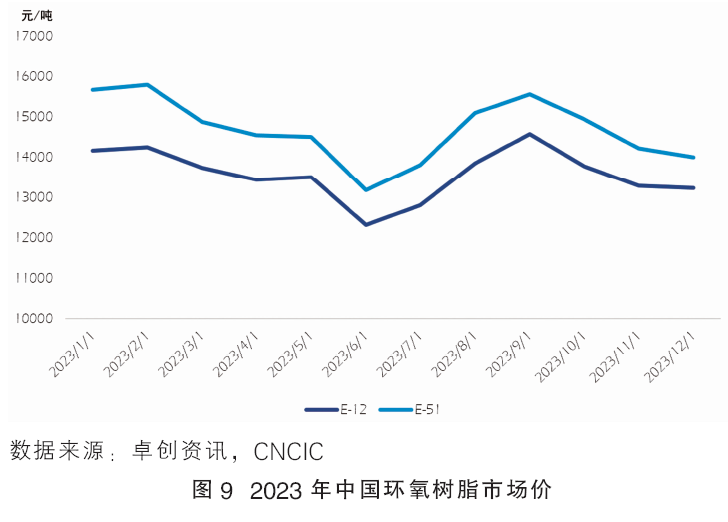

需求不足导致价格下降,新产能投产恐加剧供需矛盾。2023年上半年,环氧树脂终端需求不如预期,市场价格整体下滑。尽管原料市场也表现疲弱,但相较环氧树脂下跌幅度较小。自2月份起,环氧树脂陷入亏损状态,由于行业利润亏损严重,环氧树脂生产商纷纷减产并降低报价,6月底达到亏损峰值,e-12和e-51环氧树脂市场价格下降至12319元/吨和13176元/吨,较年内高点下降幅度分别达到15.5%和16.6%。上半年环氧树脂行业产能利用率不断下降,在6月降至不足4成。下半年起,环氧树脂原材料双酚a价格坚挺上涨,叠加9月为环氧树脂消费旺季,多重因素推动环氧树脂价格回暖。随后进入环氧树脂消费淡季,环氧树脂下游消化前期库存原料较多,市场价格下跌。据不完全统计,到2028年中国环氧树脂规划项目超过13个,涉及产能达162万吨/年,其中拟建产能超过8万吨/年的项目12个。由于环氧树脂产能结构性过剩严重,预计拟建项目中仅有6个能够建成投产,涉及产能达45万吨/年,届时中国环氧树脂产能将继续扩大,供应量也将持续增长。然而,下游需求的恢复可能不及预期,市场的供需矛盾可能会更加突出,价格趋势可能继续下降。详见图9。

聚氨酯复合材料是新一代具有潜力的风机叶片材料,其在性能上有望超越环氧树脂,潜在市场较大。聚氨酯具有许多优点,如低粘度、良好的韧性、快速的灌注和固化速度,这些特性有助于缩短成型周期。此外,聚氨酯的强度也高于环氧树脂。科思创报告显示,采用其聚氨酯叶片设计可使叶片重量减轻高达5.0%,并使纤维间失效指标降低11.2%。然而,聚氨酯的电阻率较高,这意味着它的综合电性能较差,需要进一步优化配方。在风电叶片的生产过程中,聚氨酯对水分的敏感性要求在灌注过程中严格控制水分,这是实现其批量应用的关键技术。此外,行业中万华化学现已通过专利覆盖,加速完成风电复合材料领域布局。随着未来风机大型化对叶片轻量化的迫切需求,聚氨酯树脂风机叶片或将快速商业化应用。

3.碳纤维迎来大规模扩产,玻璃纤维将继续保持稳定增长

作为风电叶片的增强材料,由于下游风电需求不足,碳纤维消费量迎来下降。2023年碳纤维消费量约为6.4万吨,同比降幅9.5%。主力下游风电叶片(22%)、体育休闲(26%)、航空航天等(9%)领域需求都有所减少。在风电领域,尽管风电新增装机量上升,但是由于海外订单减少以及海上风电新增装机量不及预期,叠加碳纤维在风电领域无有效拓展,高性能产品距离海外企业产品有明显差距,因此国内风电企业替换碳纤维动力不足,碳纤维在风电领域用量减少。其他应用领域面对销库存、降本等压力,导致2023年碳纤维消费量不及上年。详见图10。

碳纤维产能增加与下游需求的不足影响叠加,碳纤维价格持续下跌。t300级别12k碳纤维从年初140元/千克跌至年底85元/千克,跌幅达39.3%;t700级别12k碳纤维从2023年初230元/千克跌至年底145元/千克,跌幅达37.0%。根据行业龙头中复神鹰和吉林碳谷2023年三季度报告显示,两家企业前三季度归母净利润均同比下降超过30%。碳纤维产能位居我国前列的江苏恒神前三季度净利润同比下降更是高达80%。详见图11。

碳纤维产能集中度高,龙头企业大规模扩产。中国的碳纤维生产企业数量较少,主要生产商包括中复神鹰、吉林碳谷、吉林宝旌、江苏恒神、光威复材等,行业现有产能12.4万吨/年,行业cr5高达78%。随着我国碳纤维龙头企业产能的快速投放,碳纤维市场供需缺口逐渐缓解, 2023年国产化率约77%,中国碳纤维行业正在逐步实现自给自足。预计2024—2027年,我国碳纤维企业扩产总规模约30万吨/年,届时行业产能总规模将超过42万吨/年。在风电领域,随着维斯塔斯拉挤工艺专利到期、国内碳纤维迅速扩张并持续降本增效、海上风电快速渗透以及风机规模不断增大等多重积极因素叠加,预计国内风电领域的碳纤维市场将迎来更广阔的发展空间,持续推动国内碳纤维需求的增长。

玻璃纤维整体需求量较稳定,龙头企业利润出现下滑。2023年1—11月,中国玻璃纤维表观需求量342万吨,同比增长3.0%,行业呈现稳定增长状态。我国玻璃纤维行业集中度较高,主要生产企业中国巨石、泰山玻纤和国际复材三家占据国内63%的市场份额。根据玻璃纤维行业上市公司2023年前三季度报告显示,企业主营业务收入同比下降7.1%,利润总额同比降低53.5%,显示出行业低盈利水平的趋势。但在这种压力之下,龙头企业如中国巨石凭借其多元化的产品结构和溢价能力,在行业中仍然保持了利润优势。中国巨石在资本开支、产品升级以及市场占有率方面保持领先,特别是在风电纱等高端产品领域。此外,借助规模效应和智能化改造提升生产效率,公司在成本控制上显示出明显优势,使其即便在行业整体承压的情况下仍能保持盈利。

4.pvc泡沫、pet泡沫依赖进口,国产化仍需时日

pvc在风电叶片的芯材使用中占比约为30%,国内已实现规模供应。高性能结构泡沫芯材是一种不可替代并结合轻木等其它材料混合应用的硬质泡沫新材料,目前国内兆瓦级风电叶片芯材以pvc泡沫和balsa木为主,pet泡沫为辅,另有少量其它类型泡沫使用。长期以来,瑞典戴铂、瑞士思瑞安以及意大利的maricell等国际知名公司一直是pvc泡沫的主要供应商。国内如维赛新材等实现了pvc泡沫的本地化,是国内该领域龙头。然而,pvc泡沫在技术创新方面的不足,未能满足日益增长的对更大风电叶片材料性能的需求,pet泡沫逐渐成为pvc泡沫的补充替代材料。

pet泡沫在风电叶片的芯材使用中占比约25%,仍主要依赖进口。我国pet泡沫下游超过90%需求来自风电行业,主要依靠进口。瑞士的3a公司是pet泡沫行业的典范企业,其在全球以及中国市场的份额均居首位。此外,armacell公司和gurit公司也是全球pet泡沫领域的其他主要供应商。这三家企业的全球市场份额总体上占据80%以上,而在中国的市场份额更是高达90%。根据cncic统计,我国pet泡沫2023年消费量约60万立方米。

5.国内顺酐类固化剂产能持续提升,拉挤法将成为世界主流

作为风电叶片基体树脂的主要材料,环氧树脂从热塑性线性结构转变为网状结构的过程称为固化。固化后的树脂具有机械强度并具备使用价值。在固化过程中,固化剂的作用至关重要。目前,环氧树脂的固化主要依赖加成聚合型固化剂,尤其是多元胺型和酸酐型固化剂的使用居多。酸酐类固化剂,如甲基四氢苯酐,因其独特的性质,在风电拉挤领域等多个应用场景中扮演着重要角色。

根据cncic测算,每1gw风电约消耗445吨酸酐类固化剂。2023年1—11月,我国以甲基四氢苯酐为主的酸酐类固化剂消费量为1.8万吨。除风电拉挤领域外,顺酐酸酐衍生物产品在电气绝缘材料、储氢压力容器、油墨涂料等领域具有较大应用潜力。

我国顺酐酸酐衍生物起步较晚,国外龙头企业主要为意大利波林、新日本理化、日立化成株式会社、美国迪克西化工。我国龙头企业为濮阳惠成,截至2023年具备顺酐酸酐衍生物产能7.1万吨/年,产能利用率接近100%。根据2023年三季度报显示,前三季度濮阳惠成营收同比减少14.6%,归母净利润同比减少37.7%。

全球风电领军企业vestas的拉挤碳梁专利于2022年7月19日到期,这一变化为风电叶片生产领域带来了新的机遇。拉挤法以其高效率和低成本逐渐成为风电叶片的主流生产工艺。随着专利限制的解除,预计国内外的风电叶片制造商将更加广泛地采用这一工艺。展望未来,濮阳惠成计划在2024年新增5万吨/年顺酐酸酐衍生物产能,预示着行业集中度可能将持续提升,带来更加集中和高效的市场格局。

6.环氧结构胶为风电行业首选结构胶,康达新材占据市场60%市场份额

在风电叶片制造中,结构胶扮演着至关重要的角色,主要用于粘接叶片的上下壳体,直接影响到叶片的力学性能和结构完整性。在目前的工业应用中,环氧、聚氨酯和乙烯基树脂是常用的结构胶类型。其中,环氧结构胶因其高粘接强度、较低的固化收缩率以及易于改性等特性,成为了行业的首选材料。虽然结构胶在风电叶片的材料成本中所占比例较小(约10%),但其在风电叶片制造中的作用不可小觑。根据cncic测算,每1gw风电叶片约消耗680吨结构胶,截至2023年11月,我国风电结构胶需求量约2.8万吨。

在中国市场上,康达新材作为环氧结构胶行业的龙头企业,其2023年的产能达到了4.66万吨/年,占据市场60%以上份额。2023年,随着环氧结构胶的主要原材料环氧树脂和双酚a价格的下降(较2022年高点下跌了50%),环氧结构胶企业的利润有所改善。据康达新材2023年的中期财报显示,环氧胶和聚氨酯胶的利润率分别达到15.7%和20.7%,同比增长超过80%。

为了进一步巩固市场地位,康达新材正在扩大其环氧胶和聚氨酯胶的产能。目前,公司的环氧胶在建产能为0.7万吨/年,而聚氨酯胶在建产能为3.7万吨/年,预计这些新的产能将在2024年投入使用。新项目的投产不仅预示着康达新材在国内结构胶市场中占有率的进一步提升,也标志着该公司在行业中的领先地位将得到加强。

7.特种涂料中聚氨酯涂料领先,趋向环保型涂料转变

风电叶片涂料的作用是保护风电叶片,延长其使用寿命,并确保其正常运转,特别是海上风电机组使用的叶片涂料,由于需要抗风和耐海水腐蚀,其标准和成本通常高于陆上风电叶片。目前,风电行业普遍采用聚氨酯体系的叶片涂料。据cncic测算,每1gw风电机组叶片约需要500吨特种涂料,截至2023年11月,我国特种涂料的需求量已达到2.1万吨。在国内市场上,主要从事风电特种涂料业务的企业包括麦加芯彩、佐敦、海虹老人、ppg、阿克苏诺贝尔等,其中,麦加芯彩是我国风电特种涂料领军企业,其市场占有率在2023年达到48%,而其余前五名企业均为外资企业。

随着2022年和2023年风电涂料原材料价格的回落,涂料企业的毛利率有所提升。麦加芯彩作为行业领军者,在产业链议价能力上相对较强。其2023年中报显示,风电涂料的毛利率达到48.9%,同比上涨20%。但同时,国内其他企业正面临来自其他国内品牌的竞争压力。

涂料行业的发展趋势显示,涂料工业协会预计在“十四五”期间,整个涂料行业的总产值年均增长率约为4%,到2025年,总产值预计将增长至3000万吨。随着新增装机机组向高功率和大型化发展,风电叶片面积的增加将推动对单机所需叶片涂料的需求增长,同时也增加了叶片因环境侵蚀损坏的风险,因此,涂料的防护性能和易施工性需求也将随之提高。除叶片外,塔筒的涂料用量也为涂料市场带来新增长机会,每个塔筒的涂料用量约为叶片的2倍。此外,在全球环保政策法规的推动下,涂料行业正逐步从传统油性涂料向环境友好型涂料如高固体分涂料、水性涂料和粉末涂料转变,这预示着企业将在未来更多地向水性涂料方向发展。

2024年展望

海外风电产能不足,中国风电企业拓展海外市场迎来机遇。根据gwec的数据分析,2023年中国陆上风电的年产能达到82gw,成为全球最大的陆上风机生产基地。相比之下,欧洲、北美、印度和拉丁美洲的陆上风电产能分别为21.6gw、13.65gw、11.5gw和6.15gw。从供需情况来看,中国、印度和拉丁美洲地区的陆上风机产能相对充裕,而欧洲和北美地区预计在2025年后将面临陆上风机供不应求的情况。在海上风电方面,全球的产能分布较为集中。2023年,中国和欧洲分别拥有16gw和9.5gw的海上风机产能,成为全球主要的海上风机生产基地。从供需角度看,北美地区的海上风机在2025年后将面临供应紧张,而欧洲将在2026年后出现产能不足,必须依赖风机的进口。在全球十大风电整机企业中,我国占据6个席位,其中金风科技位列全球第一,出口规模更是全球领先。由此可见,在欧美地区风机供应短缺的背景下,我国的风电企业将迎来巨大的发展机遇。

海上风电市场广阔,装机需求进一步提升。海上风电在欧盟和英国电力行业的脱碳计划中扮演着至关重要的角色。其中,欧盟设定了在2030年实现60gw的海上风电装机目标,2050年为300gw。到2030年,英国计划实现海上风电装机容量达到50gw,其中包括5gw的漂浮式风电。作为欧洲第二大海上风电市场的德国,在2022年4月通过easter package,明确了2030年海上风电装机的目标为30gw。而在全球其他新兴市场中,美国、日本和韩国分别制定了2030年的装机目标,分别为30gw、10gw和12gw。美国拥有丰富的海上风能资源,但截至2021年底,仅有两个小规模项目投运,合计装机42mw。为了实现2030年的30gw目标,需要年均新增至少4gw的装机容量,这表明美国、日本和韩国将成为未来关注的重点新兴海上风电市场。我国“十四五”海上风电总计规划装机目标近60gw,而目前累计装机量仅为38gw,差距较大。2024和2025年海上风电装机需求将进一步提升。

风电耦合制氢可解决并网消纳难,正逐渐推广。随着风电行业的规模化扩展,弃风限电问题愈发显著。作为ag凯发k8国际的解决方案之一,将风能转换为氢能,即风电制氢技术正成为研究焦点。这项技术通过水电解设备,将风力发电转化为易于储存的氢气,有效应对弃风问题,并提升风电在综合能源系统中的消纳能力,尤其是通过海上风电制氢,有望成为克服深远海区域风电开发难题的关键。国内首个风电制氢工业应用项目由河北建投集团投资,项目位于河北省西辛营乡东辛营,包括200兆瓦风电场和10兆瓦电解水制氢系统。2023年国内已先后规划启动十余个风电制氢项目,风电制氢项目正逐渐推广。