市场分析

1.产业链价格下降,中国光伏装机需求快速增长

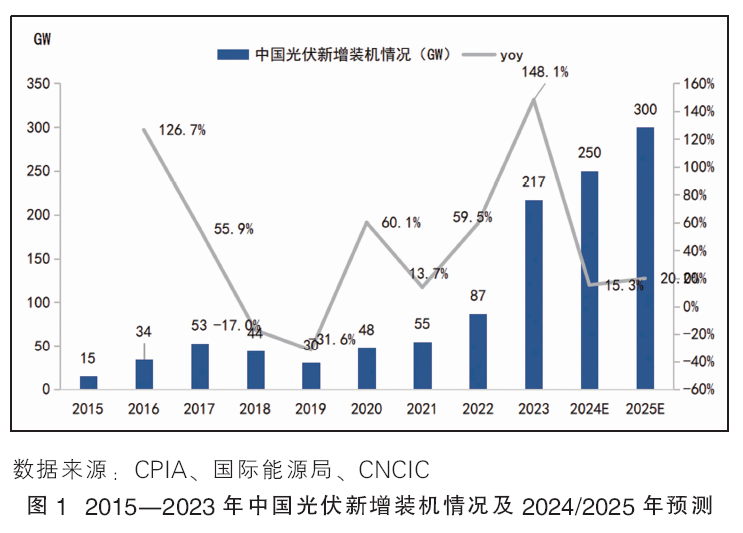

2023年我国光伏装机216.88gw,同比增长148.12%。根据国家能源局数据,2023年1—12月,我国光伏新增装机216.88gw,同比增长148.12%。2023年高速增长奠定高基数,预计2024年增速将放缓。预计2024年装机达到250gw,同比增长15.3%。2025年装机达到300gw,同比增长20.0%。详见图1。

分布式占比持续超50%,多元化应用场景助推装机高增。分类型来看,2023年前三季度国内新增分布式装机67.14gw,同比增长90%;新增集中式装机61.8gw,同比增长258%。分布式装机占比为52%,且2021年以来一直维持在50%以上。分布式已成为最为主要的光伏装机来源,也是驱动光伏装机增长的重要力量。

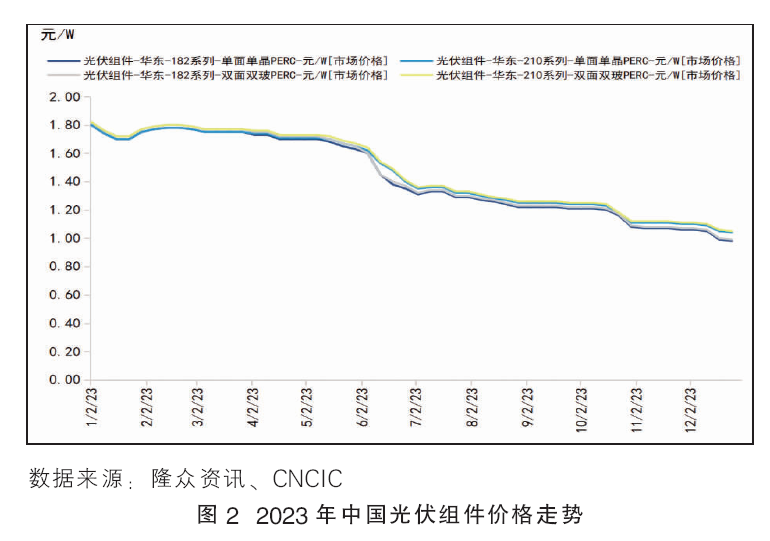

光伏组件价格2023年全年一路跌势,perc组件降幅达50%。根据有关数据,2023年初以来,伴随硅料价格下降,组件价格迎来快速回落;5—6月硅料进一步降价,组件中标价格从1.7元/w跌至1.5元/w;后伴随组件竞争加剧,以及n型电池产能放量对于p型产能的挤压,perc组件价格7—8月在硅料价格趋稳的阶段由约1.4元/w进一步降至1.2元/w;9月开始topcon组件需求快速起量,进一步挤压perc市场空间,组件价格持续下跌。目前价格已经降至1元/w,降幅约50%。组件价格持续遇冷,厂商减产趋势明显。详见图2。

2.全球光伏装机近400gw,同比增65%

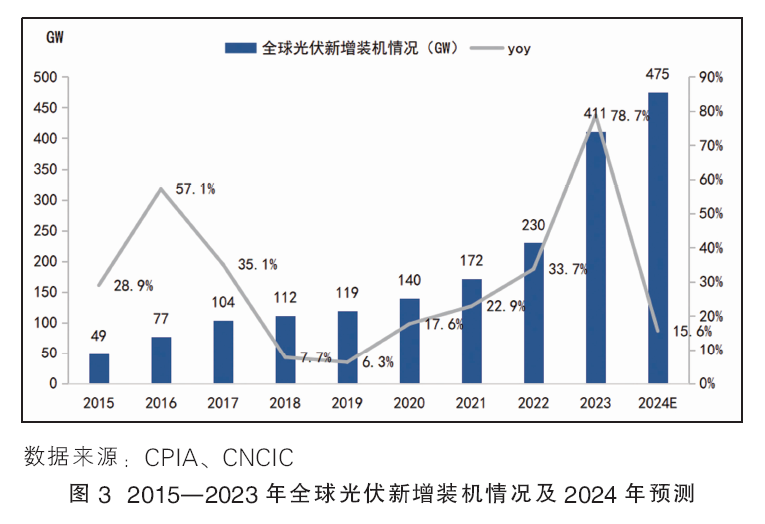

2023年全球光伏装机近400gw,同比增长65%。2023年受益于组件价格下行、存量电站项目爆发,需求超预期增长;硅料产能瓶颈打开后组件供给大幅释放,叠加n型技术迭代加速,推动组件价格暴跌。预计全球光伏装机量超预期增长后,2024年增速将有所放缓。详见图3。

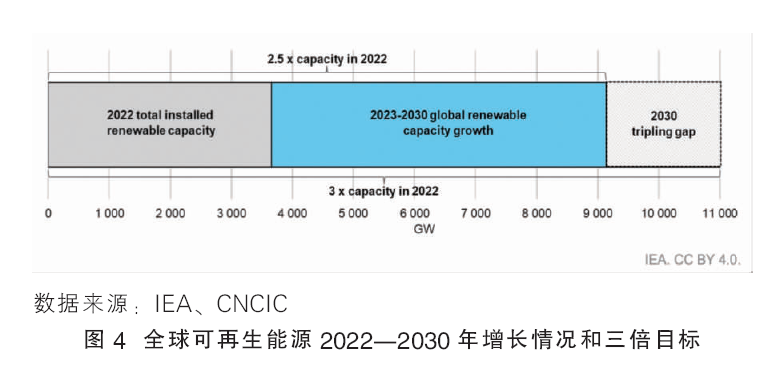

cop28达成能源转型全球共识,光伏装机增长动力强劲。第28届联合国气候变化大会(cop28)期间,中国、美国在内的近120个国家签署了到2030年将全球可再生能源增加两倍、能源效率提高一倍的《全球可再生能源和能源效率承诺》,目标是2030年全球可再生能源发电装机至少达到11tw。根据irena数据,截至2022年底,全球可再生能源发电装机容量约372gw,2022—2030年全球可再生能源装机复合增速有望达到16%。光伏是可再生能源装机的重要支撑,2023年新增光伏装机占全球可再生能源新增装机约65%。在2030年新增可再生能源发电装机至少达到11tw的号召下,光伏装机将保持强劲增长。详见图4。

3.欧美光伏市场需求有所下降,中东、南非等新兴市场增长潜力较大

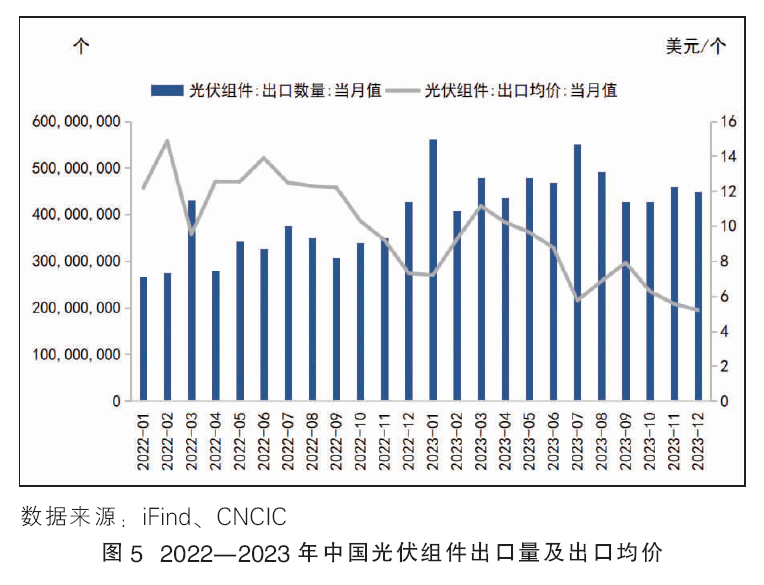

2023年中国光伏组件累计出口56.4亿个,同比增长38%;出口平均价格7.8美元/个,同比降低33%。按照出口量计算,排名前5位的国家是荷兰、巴西、印度、西班牙和澳大利亚。美国、印度先后对中国光伏组件和产业链进行进口管控和增收反倾销税,对中国光伏组件出口这两个地区造成一定影响。但由于美国、印度本地产业链成本较高,且自建本土产能有一定周期性,短期内全球光伏产业摆脱中国供应链难度较大。新兴市场如巴西、中东、南非等装机需求高速增长,巴西1—10月光伏装机11.7gw,同比增长60%;中东1—11月累积进口13gw中国组件,同比增长约71%;南非1—11月进口3.76gw中国组件,同比增长286%。详见图5。

技术趋势

1.n型电池快速增长,p型电池占比下降

降本增效驱动下,电池新技术快速发展。perc电池最高量产效率已突破24%,持续逼近效率极限24.5%。在行业降本增效驱动下,新一代电池片技术正快速发展。目前进入产业化阶段的技术主要包含topcon、hjt和xbc,其中topcon和hjt具有更高的双面率,主要应用于地面电站项目;xbc由于具备更好的外观,通常应用于分布式项目。

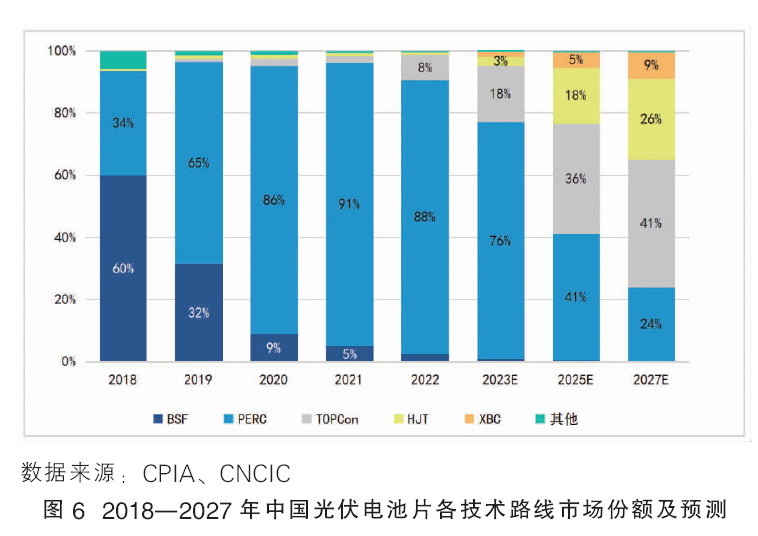

n型电池在2022年实现大规模应用,2023年市场份额快速提升,根据前三季度情况来看,全年n型电池片市场份额或将略高于cpia预测值。参考bsf向perc电池片迭代的进程,预计未来3~4年内n型电池片将占据市场主导地位。n型电池片封装对poe胶膜的需求有所提升,但受poe树脂供应与成本等因素限制,短期内以epe作为替代。详见图6。

2.钙钛矿电池有望在2025年迎来量产

钙钛矿电池是利用钙钛矿结构材料作为吸光材料的太阳能电池。其中钙钛矿材料指的是abx3结构的化合物,具有优异的光能吸收性,因此相较于晶硅电池,其理论效率更高,也因此被认为是n型电池之后的下一代电池技术。晶硅电池目前的理论极限转换效率为29.43%,而单结钙钛矿电池理论转换效率可达33%,通过与晶硅叠层,钙钛矿叠层电池理论效率可超过43%,远高于晶硅电池的理论转换效率。

光伏头部企业如晶科能源、通威股份、隆基绿能等研发的钙钛矿叠层电池均已实现30%以上转化效率。产业化方面,2023年11月,协鑫光电宣布其推出的1米×2米钙钛矿单结组件转换效率达到18.04%,瞄准新一代钙钛矿叠层组件研发。极电光能已于2023年开工建设全球首条1gw钙钛矿光伏生产线,计划在2024年年底搭建完成,纤纳光电、仁烁光能等企业均规划mw级别产线。在资本加持下,业内已有数条百兆瓦级钙钛矿电池产线建立。随着技术持续进步和验证,gw级产线有望在接下来几年时间里放量。

重点化工材料分析

1.产业链和材料分类

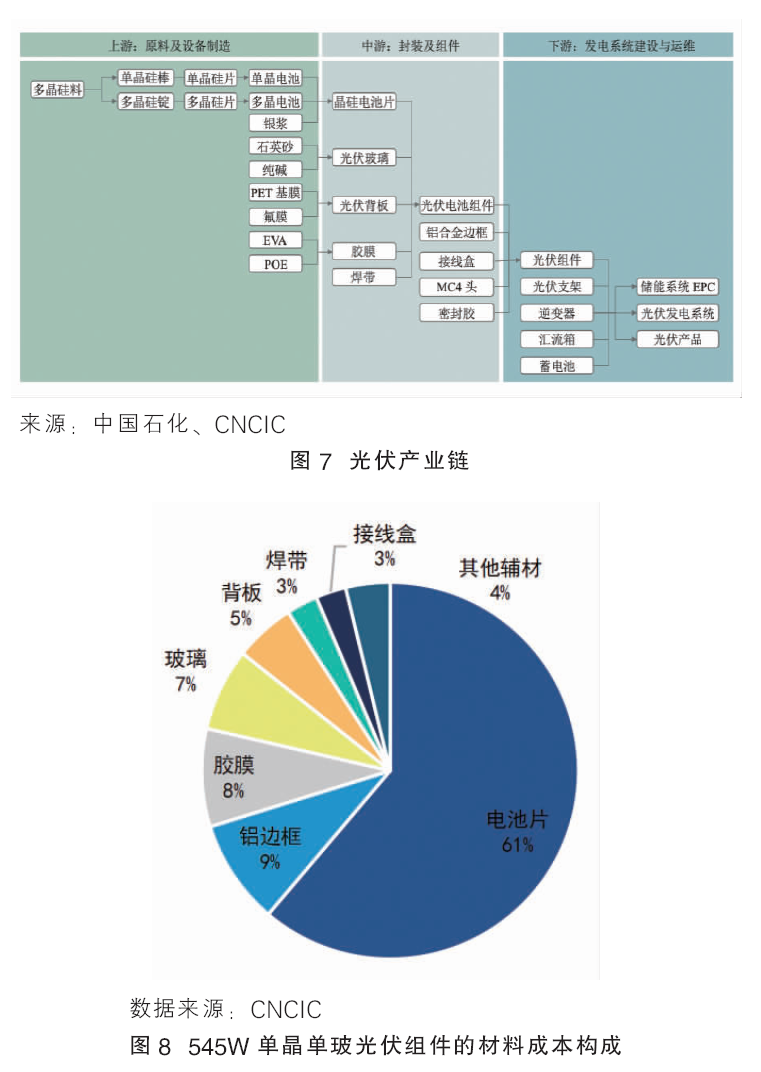

光伏产业链从上游到下游主要包括硅料、硅片、电池片和光伏组件四大环节,其中涉及化工材料的用材有硅材料、背板膜、胶膜、密封胶等。详见图7。

从材料成本占比来看,以545w单晶单玻组件为例,除去电池片(61%)外,占比较大的材料为铝边框(9%)、光伏胶膜(8%)、玻璃(7%)和背板(5%)等。详见图8。

2.多晶硅产能和产量大幅增加,大尺寸硅片渗透率进一步提升

我国多晶硅产能大幅增加,产量快速增长。2023年,多晶硅产能增速十分显著。据百川盈孚数据,截至2023年12月,全国多晶硅产能合计约240.8万吨/年,同比增加141.2万吨/年。受价格快速下行带来的利润空间显著收缩影响,统计开工率出现明显回落,导致实际产量增幅明显小于产能增幅。截至2023年12月,全国合计多晶硅产量140.3万吨,同比增加62.3万吨。详见图9。光伏用多晶硅纯度要求高,有一定技术门槛,项目投资规模大、资金门槛高,属高耗能行业,对电力成本敏感,未来一体化布局趋势明显。我国多晶硅行业集中度高,2022年cr5为78.5%,产能排名前五的企业分别是四川通威(27.3万吨/年)、江苏中能(24.5万吨/年)、新特能源(20.0万吨/年)、新疆大全(10.5万吨/年)、亚洲硅业(9.2万吨/年)。详见表1。

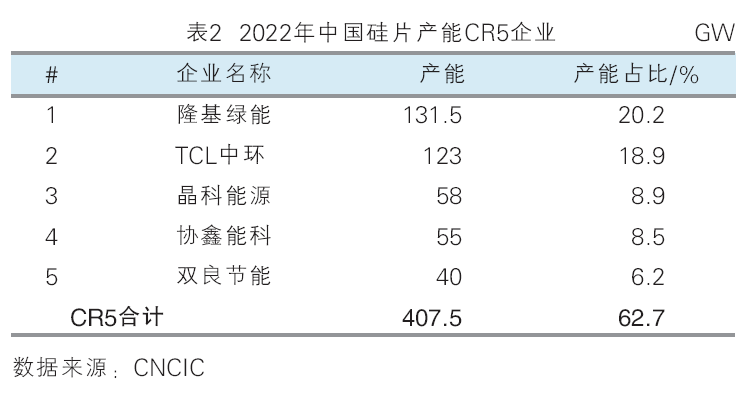

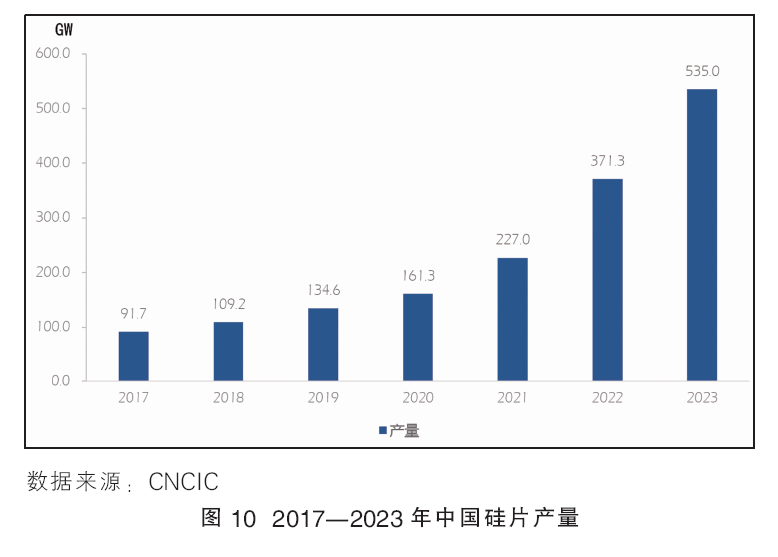

硅片环节行业集中度较高,全球硅片几乎均由中国供应。2022年我国硅片产能和产量全球占比均超过97%。2023年,我国硅片产能为906gw/年,相较2022年的650gw增长约39.2%;预计全年产量约535gw,平均开工率为59%。详见图10。我国硅片行业集中度较高,2022年cr5为62.7%,产能排名前五企业为隆基绿能(131.5gw/年)、tcl中环(123gw/年)、晶科能源(58gw/年)、协鑫能科(55gw/年)、双良节能(40gw/年)。详见表2。

未来大尺寸、薄片化的单晶硅片将加速迭代。硅片目前的发展趋势为单晶全面替代,大尺寸、薄片化硅片加速迭代,且头部企业多一体化布局,技术积淀深厚、成本竞争力强。随着下游对单晶产品需求增大,单晶硅片市场占比也将进一步增大,且n型单晶硅片占比将持续提升。2022年,单晶硅片市场占有率达到97.5%;182mm和210mm大尺寸硅片占比快速提升,已由2020年的不足10%迅速增长至2022年的82.8%,预计2023年占比接近95%。详见图10。

3.pet基膜、氟膜材料等仍以进口为主,国产化空间大

双玻组件占比提高,单玻组件占比下降恐影响背板材料需求。光伏背板是光伏组件背面的封装材料,处于光伏组件最底层,主要用于单玻组件。光伏背板的主要作用是对电池片形成保护支撑,抵抗湿热等环境对电池片、eva胶膜等材料的侵蚀。由于双玻组件相比单玻组件的寿命更长、发电效率更高,因此双玻组件市占率逐年提高,单玻组件的占比呈现下降趋势。2022年双玻组件占比达到40.4%。预计到2024年,双玻组件将超过单玻组件成为市场主流,到2025年双玻组件市场份额有望达到近60%。2022年我国光伏背板需求量预计达到6.2亿平米,同比增长13%,预计2021—2025年光伏背板需求量年均增速为18%。

pet基膜技术壁垒高,国内生产企业较少。pet基膜被作为直接与外界环境大面积接触的光伏封装材料,应用于太阳能电池背膜上。2022年我国bopet产能为505万吨/年,生产企业逾40家,合计产量374万吨,净出口量22.3万吨,表观消费量约352万吨,是全球最大的生产国和消费国。但其中每年仅有13%被用作光伏背板基膜,2022年消费量为45万吨,同比增长17.2%。用于光伏背板的pet基膜对生产技术的要求高,目前全球背板pet基膜的代表企业有日本东丽、杜邦帝人、韩国skc等。我国目前生产pet基膜的企业较少,代表企业有合肥乐凯、裕兴股份、双星新材、东材科技、长阳科技、大东南、斯迪克、洁美科技等。

氟膜以国外进口为主,国内陆续突破,上游pvdf产能集中度高。目前主流光伏背板的外层保护材料普遍使用含氟材料,使用到的氟树脂主要为聚氟乙烯(pvf)、聚偏氟乙烯(pvdf)和氟乙烯与乙烯基醚或酯共聚物(feve)。目前参与光伏氟膜市场竞争的企业以国际化工巨头为主,包括美国杜邦、韩国skc、法国阿科玛、日本denka等。近年来,国内受产业链发展带动逐渐形成了福膜科技、嘉兴高正、苏州固泰、苏州佳尔特、顺创科技为代表的氟膜材料生产企业。2022年,国内pvdf总产能为11.55万吨/年,行业格局较为集中,cr5为65%。pvdf最主要的下游应用为锂电正极粘合剂,光伏用背板材料仅占其应用的10%。2021年国内pvdf价格出现暴涨行情,2022年产品售价回落,2023年价格暂时延续跌势,预计未来pvdf市场将逐渐趋于平稳。

4.eva产能迎来快速扩张,光伏级eva仍需进口

2023年我国eva总产能达245万吨/年,较2022年增长14%,产能利用率预计达到82%。2019—2023年我国eva产能由97万吨/年增至245万吨/年。随着古雷石化装置投产,行业eva生产企业增至13家(其中,中石化4家),未来仍将快速增加,大量产能将于2024—2028年释放。预计到2028年,我国eva总产能将达729万吨/年,2024—2028年年均复合增速为24.4%。有不少装置既可以生产eva也可以生产ldpe,企业生产按照订单灵活排产。2023年,预计我国eva产量将达215万吨。2024—2028年,随着eva产能的释放,我国eva产量也将逐步提升,预计年均增速为17.5%。

eva进口需求不减,国内光伏级eva缺口较大。我国生产的eva产品93%供给国内市场,少量出口。但国内供应并不能完全满足下游需求,还需要大量进口。2023年国内eva消费量为333.9万吨,其中进口量139.2万吨,占比达到33%。随着我国eva产能、产量的增长,自给率会有所提高,但下游供应缺口仍需要进口来满足,进口量连续4年维持在110万吨以上。预计2024—2025年我国eva年进口量将维持在100万~150万吨。随着国产产品产量和质量的提高,进口量之后将逐步下降。

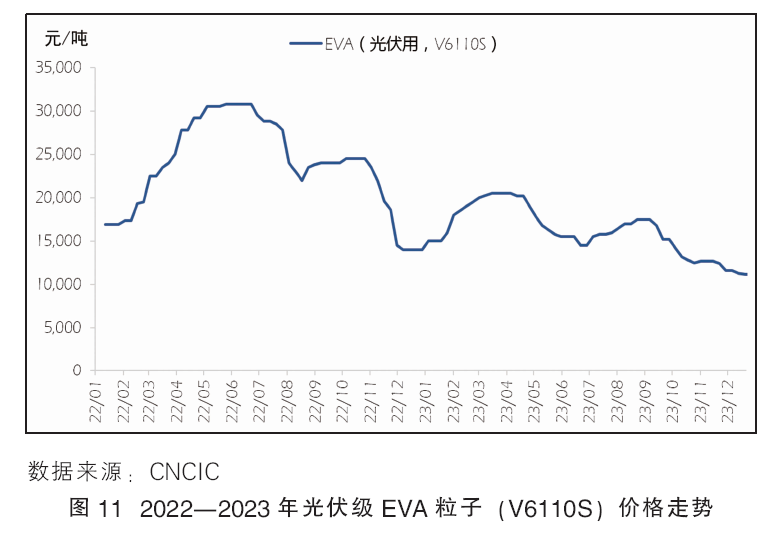

光伏级eva价格震荡变化,仍处于近年来较低水平。2023年1—3月,eva价格震荡走高,主要因为下游企业每逢春节前备货需求高,因此拉动eva价格快速反弹;3月下游光伏需求走高,阶段性支撑价格;3月中下旬以来,eva粒子传统行业需求偏弱,同时古雷石化等新增产能投放,eva粒子价格震荡下行。2023年12月,eva粒子均价为11200元/吨。

5.poe胶膜受益于n型组件需求增长扩大,国产poe粒子迎来突破

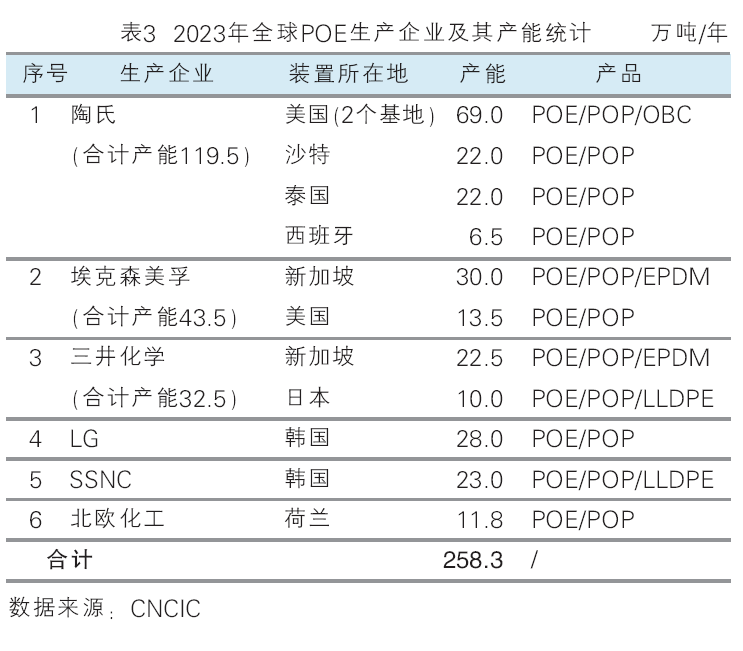

poe粒子产能主要集中于国外少数企业,国内几乎全部依赖进口。poe作为一种高端聚烯烃材料,生产难度大、研发壁垒高、原材料α-烯烃存在制约,国内尚未实现大规模工业化生产。目前全球poe主要生产商包括陶氏化学、埃克森美孚公司、lg化学、北欧化工、三井化学等,2023年全球poe/pop总产能上限合计约257万吨/年,其中包含传统poe产能,以及与poe共线的pop、epdm等产能。据统计,2023年国外供应商供应至中国的poe光伏料预计44万吨。详见表3。

我国首套poe工业化装置投产成功,正式进入国产化。2023年12月,京博石化旗下海南贝欧亿科技有限公司3万吨/年特种聚烯烃及配套项目实现一次性开车成功,标志着国内首套poe工业化装置正式成功投产。截至2023年底,我国poe粒子规划总产能超300万吨/年,其中已经完成poe中试的公司有万华化学、卫星石化、天津石化、茂名石化等。从各新建项目的规划投产时间来看,我国poe项目预计将于2024年开始陆续建成投产,进入产能释放期,到2025年产能或将达到110万~120万吨/年左右,届时国产poe产品有望稳定供应市场。随着n型电池产能释放,poe类胶膜渗透率提升,带动poe粒子需求,价格整体相对坚挺。详见图12。

6.光伏热场材料需求带动碳碳复材增长

光伏热场隔热碳材料是晶硅制造热场系统的重要耗材,主要包覆于热场功能部件外围及晶硅炉体内部,能够起到保温隔热、降低热场能耗的作用。早期单晶炉热场系统材料主要使用高纯、高强等静压石墨材料,但石墨材料已不能适应热场系统向安全、高效、大型化发展的趋势。我国晶硅制造热场材料行业起步较晚,光伏行业发展前期,单晶拉制炉、多晶铸锭炉热场系统部件材料主要采用国外进口的高纯、高强等静压石墨。随着碳基材料的发展和成熟,我国可用于光伏热场的pan基碳纤维国产化率较高,已基本实现自给自足。但黏胶基碳材料相比pan基和沥青基在保温隔热方面的性能更优异,已经成为光伏热场隔热材料中的主流选择。沥青基碳纤维相比pan基碳纤维具有更好的热导性能和耐冲击性能,但制备工艺更加复杂。国内外生产黏胶基高温隔热碳材料的企业较少,主要海外生产企业包括西格里、摩根先进材料等,国内生产企业包括米格新材、弘昌新材等。

2024年展望

光伏行业迎来洗牌,p型电池产能逐渐出清。受2021年开启的光伏扩产潮影响,2023年开始我国光伏主产业链进入全面的供应过剩阶段。按照现有规划,2024年各环节的名义产能都将超1000gw/年,对比约600gw的实际需求,市场竞争加剧。同时伴随技术迭代等因素影响,硅片向着大片化、薄片化的方向发展,电池片从p型电池向n型电池的方向转变,光伏行业迎来洗牌重塑。n型电池技术竞争力加速提升,渗透率已从2023年初的10%提升至年底的50%,预计其2024年渗透率将达70%,p型电池产业链整体盈利趋近于历史低点。

光伏、储能成本下降助推装机量快速增加,风光大基地建设提速。根据国家能源局数据,我国第一批97.05gw基地项目已进入投产高峰期,预计于2024年初全部建成并网投产,第二批大基地项目陆续开工建设,第三批大基地项目正在加快开展前期工作。根据国家发改委、国家能源局发布的《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》,到2030年,以“沙戈荒”为重点的大型风光基地总装机容量将达455gw。在此带动下,光伏装机规模持续扩大。预计2024年光伏装机将达200g~210gw,同比增速或回落至5%~10%,其中集中式占比有望稳步回升。

eva、poe国产化率进一步提升。2023年国内eva消费量为333.9万吨,其中进口量139.2万吨,占比达到33%。随着我国eva产能、产量的增长,eva光伏料的国产率将进一步提升。此外,poe将在2024年迎来国产化,除了已经投产运行的海南贝欧亿外,已经完成poe中试的公司有万华化学、卫星石化、天津石化、茂名石化等。从各新建项目的规划投产时间来看,我国poe项目预计将于2024年开始陆续建成投产,进入产能释放期。到2025年产能或将达到110万~120万吨/年,届时国产poe产品有望稳定供应市场。