聚烯烃弹性体(poe)并不是新生事物,在汽车用聚丙烯中作为改性添加剂已经有长时间的使用。随着近年全球能源转型、碳排放政策收紧,以光伏为代表的清洁能源快速发展,中国作为全球最大的光伏产品生产国,光伏行业规模也快速扩张,同时随着光伏电池技术的迭代发展,poe材料在光伏胶膜领域得到了广泛应用。作为高端聚烯烃产品,国内长期依赖进口,在当前我国化工产业高端化发展的背景下,poe产品得到了广泛的重视。

poe和热塑性弹性体(pop),均是由乙烯(c2)或丙烯(c3)与α-烯烃(1-丁烯、1-辛烯)在茂金属催化剂的催化下,均相共聚得到的产物。通常业内提到的poe/pop产品为乙烯基产品,严格意义上讲乙烯基poe的共聚单体含量通常在20%以上,密度在0.86~0.89g/cm3;乙烯基pop的共聚单体含量通常在20%以下,密度在0.89~0.91g/cm3。但实际业内存在将pop产品划分到poe产品范畴的情况。

poe产业链现状

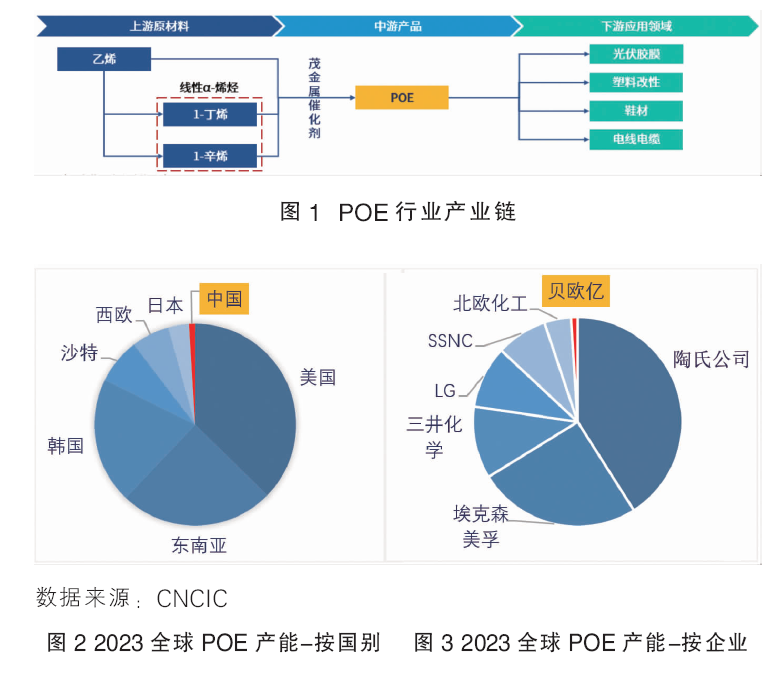

poe的产业链较为简单(图1),上游为原料供应商和催化剂供应商,中游为poe生产企业,下游便直接到终端应用领域。

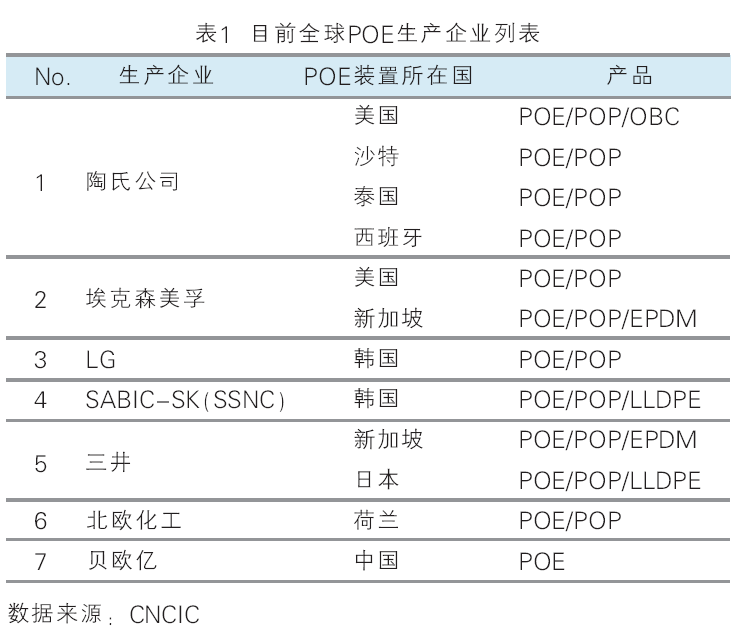

当前,全球poe规模化生产企业均为外资化工企业,产能集中度较高。国内企业则刚刚商业化起步。截止2024年1月,全球poe生产企业共有7家,产能合计约300万吨/年(图1、图2),主要生产企业为陶氏公司、埃克森美孚、三井化学、lg、sabic-sk等,国内企业目前实现工业化的只有京博石化(贝欧亿),详见表1。

由于poe长期在汽车领域使用,主要生产企业的产能也基本分布在汽车主产国所在区域,如北美、亚太、欧洲。同时由于其高端聚烯烃属性,为避免技术泄露,外资企业目前没有在中国本土设厂,但就近生产也较好满足了中国市场对poe的需求。

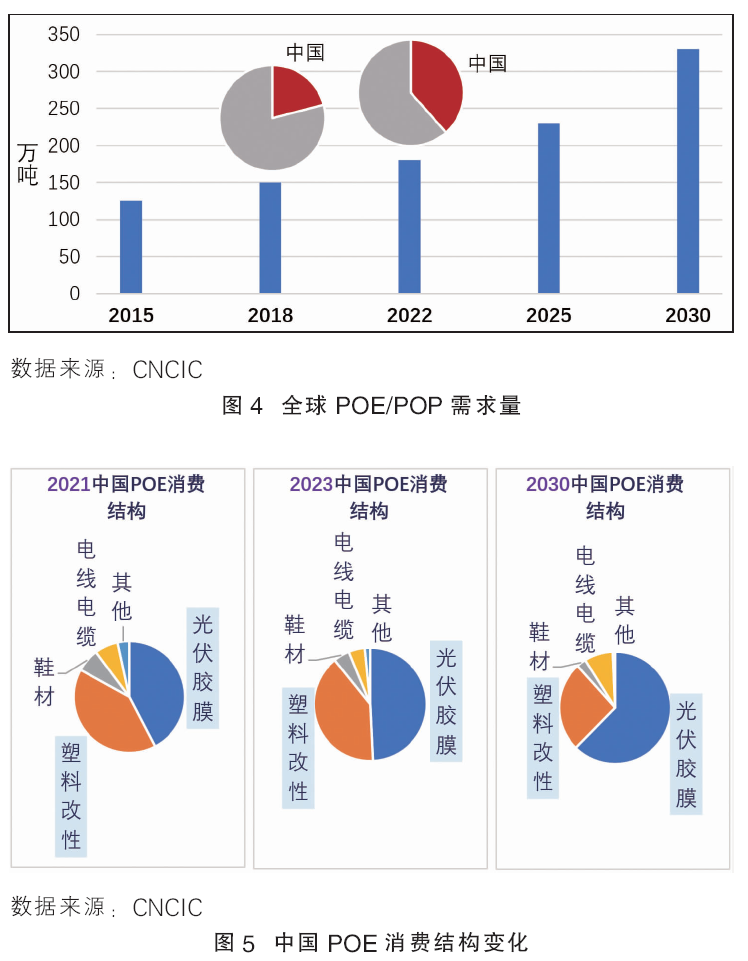

在消费方面,在2019年疫情之前,poe/pop的消费量已接近7%的复合年增长率增长,但受疫情影响,在疫情期间全球对poe的需求增长有所放缓。但随着疫情影响消退,全球对poe/ pop的消费增长速度预计将在未来几年内逐步恢复到之前水平。同时,随着全球poe容量的扩大和更多新领域的开发,预计2025—2030年poe消费的复合年增长率将提高到8%,至2025年预计达到230万吨,到2030年达330万吨。随着poe终端使用行业需求结构的变化,poe的按国别消费占比也发生了变化,中国已经超过北美、欧洲、日本和韩国的需求,成为全球最大的poe消费地区(图4)。

根据cncic的研究,近年来,随着全球poe需求量增长,全球消费结构也发生了重大变化(图5)。汽车行业作为传统poe使用的领域,和汽车的产量、汽车轻量化程度密切相关。虽然该领域对poe消费量的绝对值仍在增长,但增速较慢。光伏领域作为poe需求的新兴领域,随着光伏产品技术的迭代、行业的快速发展,poe在该领域的消费量快速增长。其他一些应用的需求,如与医疗设备、电子、计算机、包装等相关的需求近年也显著增加。

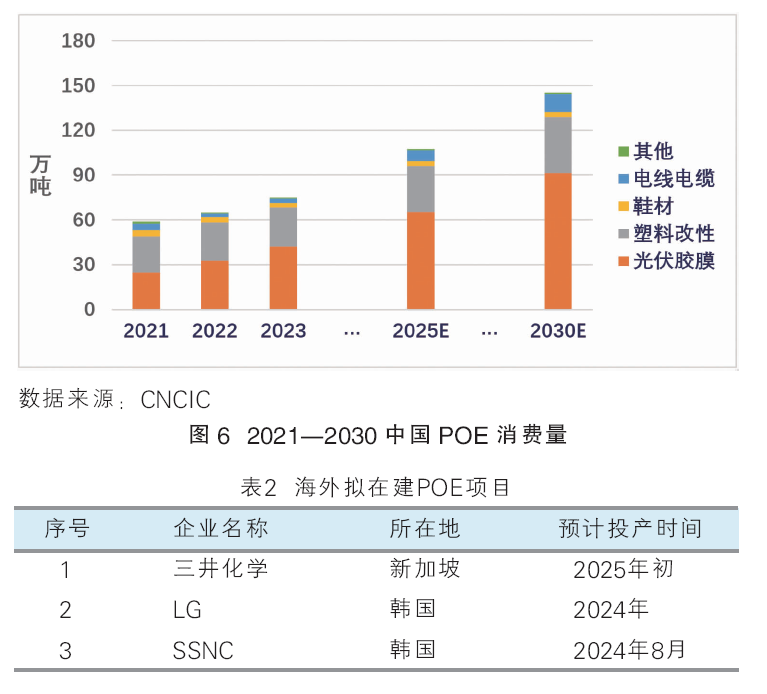

中国作为主要的poe消费国,其消费结构发生的变化更为明显,2021年光伏首次超过塑料改性领域,成为第一大下游消费领域。

2024年之前,中国消费的poe全部来自进口。过去几年随着下游光伏行业的快速发展,我国poe消费量快速增长。随着消费基数的快速扩大,预计未来poe消费增速将放缓,cncic预测未来中国poe消费量cagr将保持在6%左右,至2030年达到145万吨,为2023年的1.9倍(图6)。

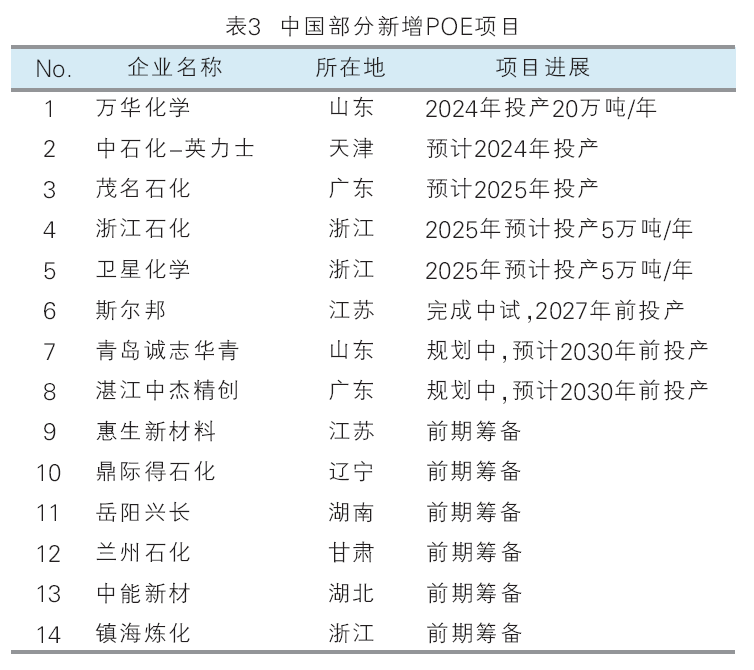

在目前poe供应紧张的情况下,外资企业已计划在亚太地区扩大poe生产能力,在建产能约30万吨/年,以应对快速增长的中国市场需求。海外拟在建项目见表2。

同时,中国也有众多化工企业宣布进入poe领域。2023年12月,京博石化(贝欧亿)率先实现poe的工业化生产,成为poe国产化第一家。2024年6月29日,万华化学新材料事业部一期20万吨/年poe项目实现全流程贯通,并于当日产出合格产品,标志着中国首套大规模自主研发的poe工业化装置一次性高质量开车成功。随着poe产能的快速扩张,届时国内的自给率将有明显提升,行业格局或将会快速转变。中国部分新增poe项目见表3。

虽然国内化工企业大规模上马poe项目,但是在原料国产化、茂金属催化剂研究、poe生产工艺方面还需要加强工作,才有可能达到质和量的双提升。

原料c8国产化受限:c8和c4是poe/pop的主流共聚单体。c4在中国供应充足,但c8尚未大规模商业化生产,这限制了poe/pop在中国的国产化。

c4:国内有生产c4的企业33家,年总产能约88万吨,主要来源是乙烯装置产品和炼油催化裂化副产物。

c8:国内有很多企业在进行c8生产技术的研发,但还没有大规模的商业化生产企业。2022年3月,宁夏煤业(宁夏煤业)8000吨/年c8中试装置投产。万华化工和中石化天津分公司计划在其poe计划中建设大型c8/c6生产工厂。

茂金属催化剂体系的研究落后于国际先进水平:由于α-烯烃的反应活性远低于乙烯,poe/pop的聚合物含量取决于高性能催化剂,这使得催化剂技术成为poe/pop生产的核心技术,目前,与这些催化剂相关的先进专利主要由跨国公司持有。我国企业目前的技术水平还无法生产出高性能茂金属催化剂。

中国在poe/pop生产所需的高温溶液聚合工艺的工业化研究方面仍然落后:目前主流的poe/pop生产工艺是高温溶液聚合,主要采用陶氏公司insite工艺和埃克森公司exxpol工艺。此外,borealis、basf、dsm、mitsui、sumitomo、tosoh、lg、sk等公司也拥有自己的高温溶液聚合和相应的催化剂体系。国内部分石化企业曾尝试在现有的乙丙橡胶装置上生产poe,但由于催化剂体系不合适、反应温度不达标、装置承压能力低等问题而失败,相关的生产技术经验还需要全行业进行积累。

poe下游应用领域趋势

1.光伏

光伏薄膜用于将光伏电池片与光伏玻璃/光伏背板粘合在一起,起到透光、防水气、保护电池片的作用。目前常用的光伏胶膜材料以eva或poe树脂为主要原料,加入交联剂、抗老化助剂等制成。生产胶膜采用的主要工艺有熔融挤出、压延、流延。

为了提高长期在户外使用的光伏板的光电转换效率,增加组件的输出功率,光伏胶膜需要具有良好的耐腐蚀、耐候、耐紫外线老化、耐水蒸气等特性。高效率、低成本和长寿命一直是光伏产品的追求目标,随着光伏板产品结构、技术类型的演变,光伏胶膜材料的使用也不断在调整。

(1)双玻光伏面板市场份额逐步提高,poe材料性能较eva更为适用

由于相较于单玻面板,双玻面板具有更高的光电转化效率、更长的使用寿命、更强的抗pid性能,国内生产的光伏组件中双玻板的份额越来越高。2022年,中国生产的光伏面板中单玻、双玻产品各占50%,预计到2025年,双玻面板产品的市场份额将达到80%,双玻面板的发展促进光伏领域对poe的需求。

在双面的结构设计中,水蒸气更容易进入。poe材料水蒸气透过率低,更适合要求。poe材料不产生醋酸,无腐蚀性,具有更高的抗pid性能,更适合双玻要求。eva膜遇水会产生醋酸,醋酸的积累会对电池片造成严重的腐蚀,从而导致光伏板发电效率下降。

(2) n型光伏电池片逐步替代p型电池,poe材料性能较eva更为适用

目前主流的电池类型是p型电池,最常见的结构是perc,其电池量产效率已经超过23%,接近24.5%的理论极限。为了突破p型电池技术限制,市场正朝着以topcon为代表的具有更高光电转换效率的n型电池发展。topcon的理论量产转换效率可达28.7%,远高于p型电池的理论极限24.5%。n型在2022年开始商业化量产,预计完成技术迭代需3~4年。由于n型电池的topcon与p型电池的perc结构相似,因此perc生产线可以直接升级到到topcon,无需大量的额外投资。

n型电池的发展将促进光伏领域对poe的需求。n型电池对水气阻隔效果要求更高,为了达到更高的发电效果,胶膜材料需要具有更高的透光率和抗pid性能。与eva相比,poe在这三方面都表现更好。

(3) 钙钛矿电池尚未实现商业化,对poe的使用影响尚不明朗

为了进一步提高光伏板的发电效率,晶硅电池在向双玻板和n型电池方向发展,同时业界也在开发其他材料为基材的电池片,比如钙钛矿电池。目前理论上钙钛矿型光伏板的理论光电转换效率极限已经可以达到33%,远高于n型晶硅电池的28.7%和p型晶硅电池的24.5%。但钙钛矿型光伏板的相关技术还需要进一步的研究,是否影响poe的消费,目前还没有明确的行业趋势。钙钛矿型光伏板的结构与p型、n型晶硅光伏板相同,同样采用光伏薄膜进行封装。eva不能用于这种电池,因为eva材料遇水产生的醋酸会与钙钛矿发生反应,而poe不会。此外,钙钛矿组件不能在高温下层压和封装。poe120℃的封装温度比eva140℃的封装温度更适合这种电池。目前钙钛矿还没有实现商业化生产,行业刚刚开始进行中等规模的钙钛矿型光伏板生产试验。

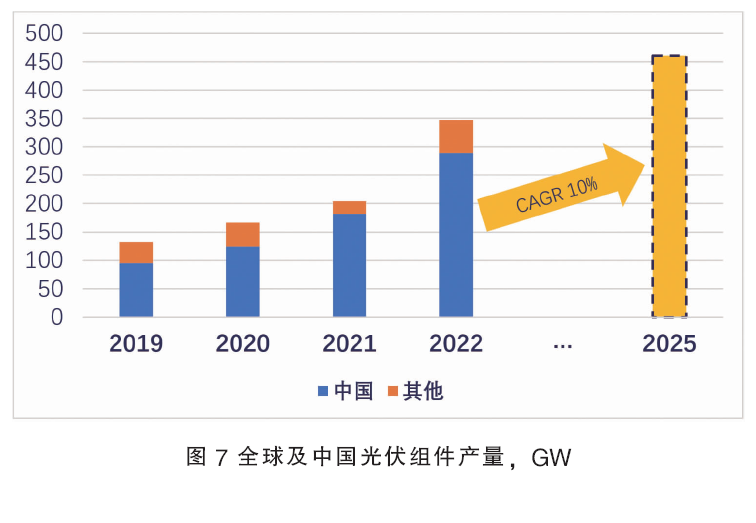

(4)随着各国履行碳达峰、碳中和承诺,全球清洁能源使用量将继续提高。光伏行业规模持续扩张,中国作为全球最大的光伏组件生产国,对poe的消费量也将稳步上升

2019—2022年,全球光伏组件产量的复合年增长率为38%,中国为45%。根据中国光伏工业协会(cpia)的预测,未来全球及中国的光伏组件的产量增速将放缓,年均增速10%左右(图7)。随着中国光伏产业的快速发展,光伏薄膜生产企业更多地使用poe代替eva,这将推动中国poe消费的快速增长。

2.塑料改性

在塑料改性行业,poe被用作pp的增韧剂,以提高其抗冲击性和拉伸性能。poe改性的pp绝大多数用于汽车行业,在家电行业的应用非常有限。家电用材料的冲击强度要求相对较低,由于近年来pp树脂性能的提高,未改性pp的性能基本足以满足家用电器的要求。poe的高价格也是poe作为增韧添加剂在家用电器中广泛使用的另一个障碍,目前poe仅用于家电领域有需要提高低温下抗冲击性的产品。

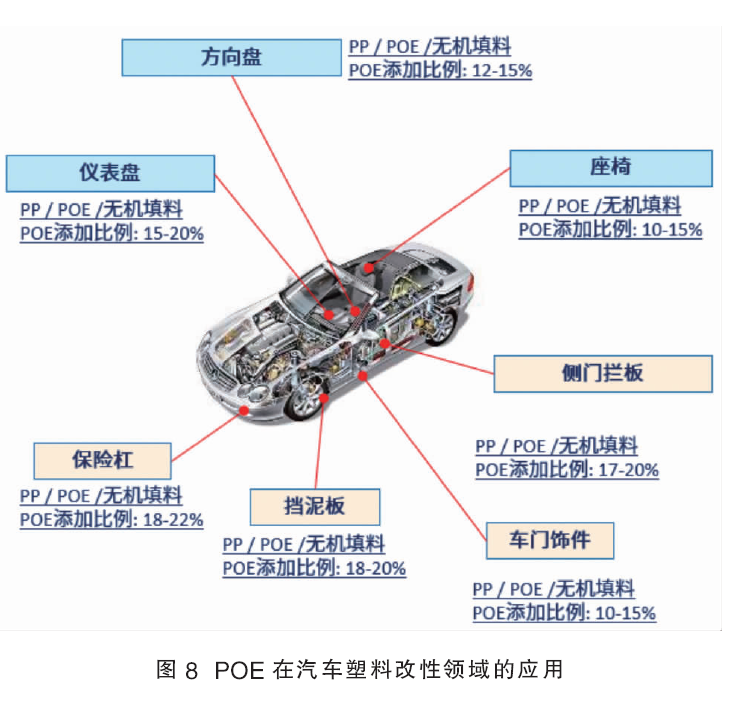

pp是汽车工业中使用最多的工程塑料,可用于生产前后保险杠、门板、仪表板、座椅、方向盘、挡泥板等零部件。早期,业内使用乙丙橡胶epdm作为增韧剂,以改善纯pp因收缩率高、低温脆性低而导致的抗冲击性差的缺陷。随着1993—2003年poe的工业化,全球汽车工业开始使用poe,因为poe具有更好的增韧效果。poe在2000—2005年间大规模取代epdm,目前poe已经完全取代了epdm,在汽车用改性pp中,以poe为增韧剂的占95%以上,以mpe、obc、sebs和epdm为增韧剂的不足5%。

与epdm相比,poe具有更低的密度和更好的耐寒性、物理性能和加工性能。poe还具有较少的气味,更适合用于对气味要求较高的改性塑料,而epdm会产生异味。另外,poe在汽车应用中的其他替代材料包括mpe、sebs和obc,但不会对poe的应用造成较大影响。poe的增韧效果优于sebs和mpe;obc的增韧效果比poe好,但obc的价格较高,因此很少使用。影响poe在改性塑料行业使用量的影响因素主要是汽车的产量和汽车轻量化的要求。poe在汽车塑料改性领域的应用见图8。

(1)汽车轻量化促进轻量化材料的替代使用,poe改性的pp将得到更多应用

由中国汽车工程学会编制的《节能与新能源汽车技术路线图》,到2025年,汽车重量要比2015年减少20%,到2030年,汽车重量的目标是比2015年降低35%。根据工业和信息化部发布的数据,2015年中国乘用车的平均重量为1385kg。据此计算,2025年汽车总重量将比2015年减少277kg,2030年将比2015年减少420kg。对于内燃车辆,每减轻100kg的重量,每行驶100km可减少0.3~0.6升的油耗。电动汽车对轻量化的要求更高,电动汽车每减重100kg,续驶里程可提高约10%,电池成本可降低20%。

汽车轻量化将通过轻量化材料的应用、先进的结构优化或设计方法等技术途径来实现。目前使用的轻质材料主要是采用铝合金、镁合金等密度低于钢的金属材料。工程塑料是密度较低的材料,也可经强化、添加阻燃剂、增韧等改性后使用,它们在汽车领域的应用也越来越多。汽车轻量化趋势将促进使用更多的塑料(如改性pp)代替金属,通常1kg的塑料可以代替2~3kg重的材料(比如钢)。改性pp是汽车用各种改性塑料中用量最大的材料,约占40%。

(2)我国汽车产量恢复增长,至2025年达到3000万辆。新能源汽车爆发式发展,远超政府规划预期

中国是全球第一大汽车生产国,2022年汽车产量2710万辆,预计到2025年达到3000万辆。过去5年,中国汽车生产基本保持稳定,疫情并未对中国汽车生产造成重大影响。随着全球经济复苏,中国汽车产量将恢复增长,但增速不会高,预计复合年增长率在4%左右。

根据国务院发布的《新能源汽车产业发展规划(2021—2035年)》,到2035年,实现纯电动汽车在新车销售中的主导地位。规划提出到2025年,我国新能源汽车新车销售量达到汽车新车销售总量的20%左右。随着我国新能源汽车行业爆发式的发展,我国新能源汽车产销量将大概率提前实现规划中提出的目标。若按照到2025年我国新车年产销3000万辆来算,到2025年我国新能源车销量达到600万辆,而2022年已经超过该数值。

3.发泡鞋材

eva是用于鞋中底和鞋垫的主要发泡材料,约占中底材料市场的80%。其他可用作中底的材料有硫化橡胶、tpu、tpee等材料。eva作为鞋底材料,具有良好的回弹性、韧性、保暖性,与其他材料的相容性好,着色性和成型加工性也较好。tpu(热塑性聚氨酯弹性体)可作为鞋的大底和中底材料,但其高昂的成本限制了其在制鞋中的大规模应用,应用时间不到10年。tpee(热塑性聚酯弹性体)与tpu相比,在低温下具有更好的抗冲击性和抗撕裂性,目前世界上只有杜邦、帝斯曼、lg等少数几家公司能生产,总产能相对较低。tpee的高价格限制了tpee在鞋材中的大规模使用,很少有产品使用tpee作为鞋底的主要材料。硫化橡胶有一定的回弹性,但重量重,易变色,通常用于低端运动鞋。

(1)poe用于改善eva发泡材料的性能,用于鞋垫、鞋中底产品

poe用于改性eva发泡材料,提高其回弹性、耐磨性和抗撕裂性。eva发泡材料是广泛应用于鞋中底和鞋垫的材料,但它的耐老化性、抗弯曲性、弹性和耐磨性都不是很好。poe改性的eva发泡材料具有较好的弹性和抗老化性能,这些已广泛应用于运动鞋海绵中底的制备。除了poe外,其他材料如epdm、sebs等也可用于提高eva发泡材料的弹性。经poe(或epdm、sebs等)改性的eva材料与未改性的eva相比,具有更好的撕裂强度、更好的弹性和更低的硬度。

(2)中国制鞋产量稳速提高,内需消费潜力仍有开发空间

作为世界上最大的制鞋国,中国的鞋产量一直在增长,尽管速度不快。2015—2018年的复合年增长率约为5%,2019—2021年的复合年增长率约为2%(部分原因是受疫情影响)。除了满足中国本土市场的需求外,中国还出口大量的鞋,但随着全球制鞋产业向人力成本更低的国家转移,中国产品在国际市场上现在也面临着来自东南亚、南亚产品的竞争,在过去的五年里,中国的鞋类出口一直在下降。

随着中国政府推动体育相关政策,如《全民健身计划2021-2025》,预计中国将有更多的人更加积极地参加各种体育运动,这将推动国内鞋产品需求的增长。未来十年,中国运动鞋产量预计将以1%至2%的速度增长。

4.电线电缆

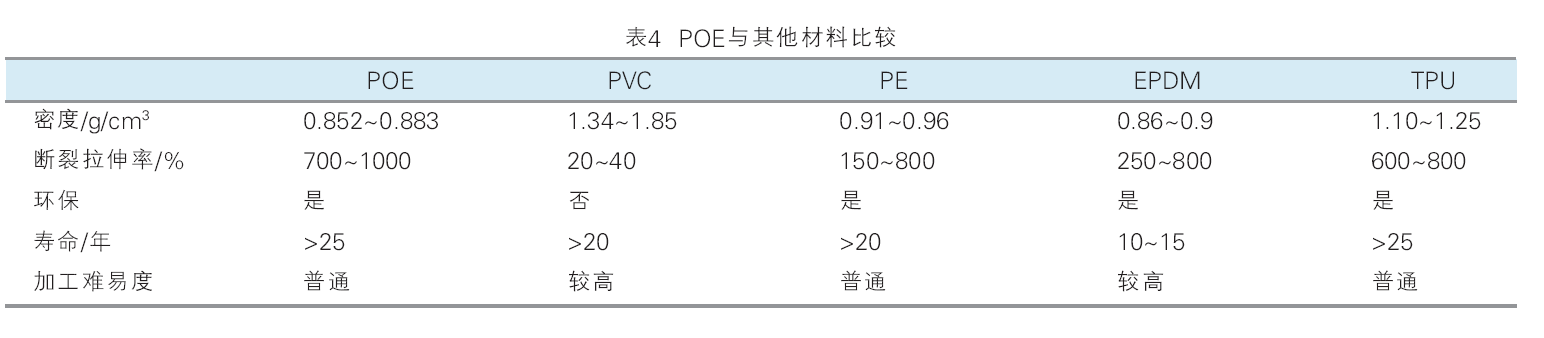

对于电线电缆应用,poe可以单独使用,但由于其价格昂贵,通常与其他材料混合使用,作为电缆护套和绝缘材料。poe具有优良的电绝缘性、耐臭氧性、耐火性、耐候性、耐老化性、交联效率高,同时poe由于不含卤素,环保性也较强。

可用于生产电缆护套和绝缘材料的材料有很多种,如pvc、pe、epdm、tpu等。与这些材料相比,poe具有密度低、断裂伸长率高、使用寿命长的优点。

在pe基电缆材料中使用eva或poe作为添加剂,以提高电缆材料的韧性、抗拉性和耐候性。poe的密度比eva低,因此可以使电缆材料的整体重量更轻。poe的增韧效果和耐候性优于eva,但其阻燃性不如eva。传统上poe多用于高端线缆产品,eva多用于中低端线缆产品。poe也可以和eva一起使用,因此有些电缆同时使用poe和eva作为添加剂。poe与其他材料比较见表4。

(1)电网基础投资不断增加,电缆材料非卤化趋势发展,促进poe在电力领域消费

由于电网基础设施建设的投资不断增加,电线电缆的产量也在不断增加。“十二五”期间,全国电网基础设施投资约2万亿元。“十三五”期间,投资总额约2.57万亿元,同比增长28.5%。“十四五”期间,预计投资2.9万亿元,同比增长12.8%。

电缆材料的非卤化将促进该领域poe消费的增长。北京、上海等重点城市已明确规定,禁止在重要建筑物内使用卤素材料生产的电线电缆,以避免产生浓烟和火灾造成更多人员伤亡。

综上,预计未来我国电线电缆产量基本和gdp增速相当。

5.其他领域

除了在光伏、塑料改性、发泡鞋材、电线电缆领域的大量应用,poe也在医疗等领域得到应用。

目前医用导管的主要使用材料是pvc,但由于pvc较软,需要在pvc中加入大量的添加剂,特别是增塑剂邻苯二甲酸盐。但邻苯二甲酸酯的树脂相容性不是很好,在使用过程中会有一些增塑剂从pvc树脂中析出,污染管内的液体。目前行业趋势是使用无添加剂、非pvc材料代替pvc材料生产医用管。poe因其优异的材料性能和无添加剂的特性而被广泛应用于医疗领域一次性医用导管是呼吸机、麻醉机、血液透析机、牙科设备等的耗材。

在医用容器方面,与医用导管一样,由于pvc材料中会渗出增塑剂,因此必须使用不会污染所含液体的材料,因此,可将poe与pp、pe等材料混合制成医用一次性输液袋。