2023年受到中国开放带来的利好预期,俄乌冲突延续,全球通胀加剧等的影响,大宗商品市场普遍呈现上扬走势,但亦伴随着欧美金融事件频发带来的压力,全球消费低迷,需求端受创。2023年我国苯酐行业呈现产量回升、消费内弱外强的局面。年初以来,我国经济呈现回升向好态势,苯酐行业展现出巨大的发展韧性,总体保持平稳态势,在内需走弱下,出口市场成为行业亮点,国内苯酐出口量大增,创历史新高。

在复杂严峻的市场形势下,苯酐行业也面临不少困难和挑战,行业总体利润同比下降,且一度出现全行业亏损局面。下半年,国内苯酐行业进入集中产能释放期,全年新增苯酐产能预期超过30万吨/年,但受市场影响,预期投产产能出现推迟。同时,下游需求偏弱,苯酐市场供应过剩局面依然,市场洗牌加速。

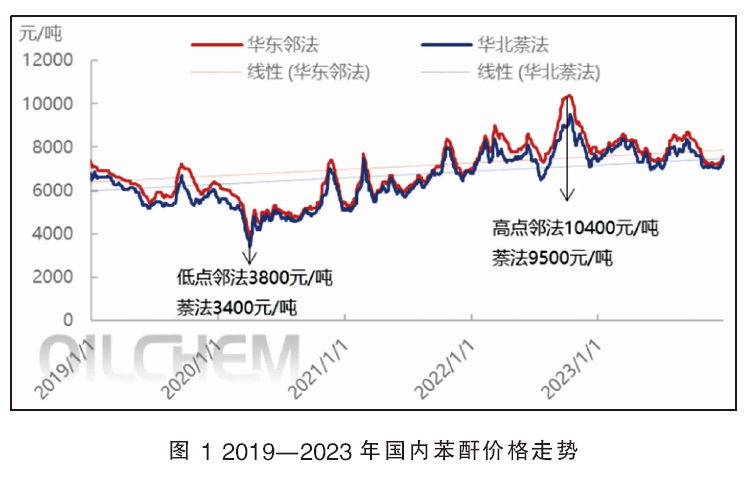

2023年市场呈“n”形走势,近五年呈“v”形走势

2023年国内苯酐市场整体呈现“n”形走势,成本面因素成为市场上行主要因素。但在需求不及预期下,叠加新增产能释放影响,国内苯酐行业供应过剩加剧,市场再度回落。

2023年国内苯酐行情呈现区间震荡趋势,现货价格处于近五年的高位,全年邻法苯酐均价7931元/吨,同比下跌5.22%;萘法苯酐年均价7614元/吨,同比下跌1.73%。其中邻法苯酐年内最低点出现在11月底的7200元/吨,最高点在9月中旬为8700元/吨,年内振幅18.91%。萘法苯酐年内最低点出现在12月中的6950元/吨,最高点在9月中旬为8400元/吨,年内振幅20.86%。

近五年来,我国苯酐市场价格走势呈现“v”形走势,“旺季不旺,淡季不淡”的特点越发明显。国内苯酐价格驱动在成本逻辑和供需逻辑之间不断转换,2019—2023年间,国内苯酐市场低点出现在2020年4月初,华东邻法苯酐价格为3800元/吨,华北萘法苯酐价格为3400元/吨;价格高点出现在2022年10月中,华东邻法苯酐价格为10400元/吨,华北萘法苯酐价格为9500元/吨(图1)。

2019—2020年一季度,国内苯酐市场开启下行通道。2019年苯酐市场价格下跌由需求层面因素主导,期间主力下游邻苯类增塑剂行业受到以对苯二甲酸二辛酯(dotp)为首的环保增塑剂替代,dotp份额迅速扩大,挤占邻苯类增塑剂市场份额。而dotp原料中并不包含苯酐,从而导致主要下游邻苯类增塑剂需求重创,对苯酐需求出现大幅萎缩。另一方面,萘法苯酐产能释放,挤压邻法苯酐空间,国内苯酐行业过剩程度加剧,导致苯酐市场价格持续下跌。进入2020年,国内苯酐市场呈现先抑后扬走势。上半年,受公共卫生事件影响,大宗商品期货市场大跌,国内苯酐产品价格亦跌穿十几年来新低;之后,伴随着中国市场率先恢复,苯酐市场呈现反弹修复行情。2021年国内苯酐产业链产品价格均出现大幅上涨,其中苯酐产品处于紧平衡状态,货紧价扬,下游不饱和聚酯树脂(upr)新增产能释放,给予苯酐行业带来极强需求提振;成本方面,在原油持续新高下,上游芳烃产业链产品大幅上涨,带动邻法苯酐成本面快速拉升。2022年,国际原油持续走强,成本增加对于苯酐价格形成明显支撑,国内邻法苯酐均价涨至8097元/吨。但从供需情况来看,全年供应端下降明显,需求恢复不尽人意。上半年国内苯酐行业持续累库,在一季度市场短暂冲高后,市场开启下行走势,行业亏损亦出现持续扩大,倒逼苯酐行业停车减产。但进入下半年以来,在前期邻法苯酐行业亏损导致的大面积停车减产下,叠加出口窗口打开,以及伴随着原料邻二甲苯进入新一轮检修停车,导致国内苯酐行业供应萎缩明显,国内苯酐现货供应紧缺,市场炒涨氛围浓厚,苯酐市场进入持续拉升阶段,创近8年来新高。2023年,国内苯酐市场整体呈现震荡趋势,市场振幅明显收窄,主要是受到需求偏弱,叠加苯酐行业供应过剩加剧影响,且苯酐行业亏损加剧,市场活跃性降低。

产能区域分布较为广泛

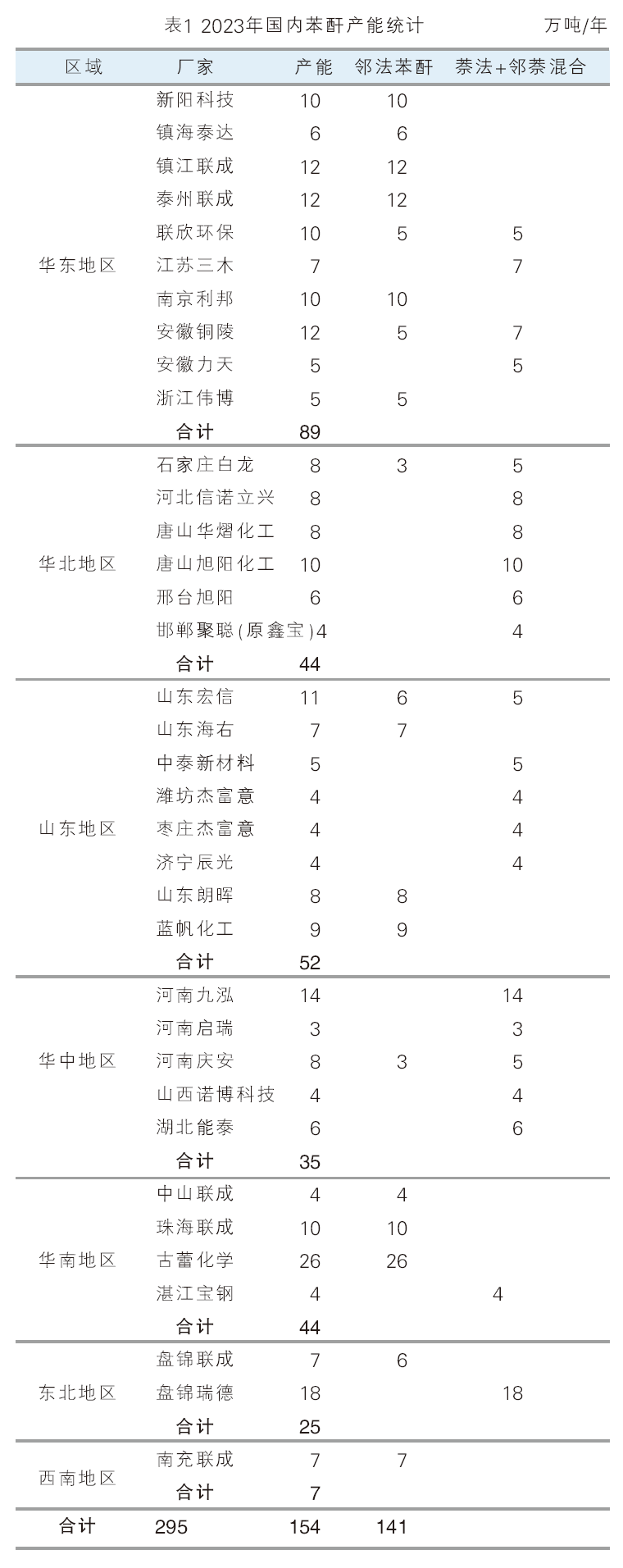

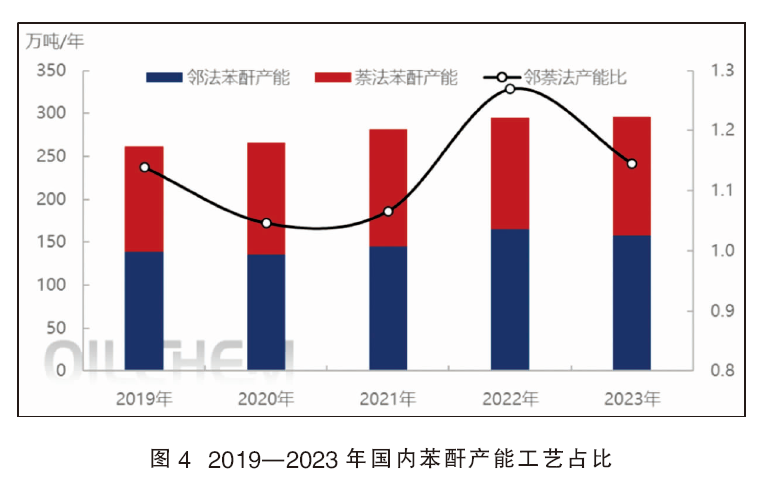

据统计,2023年我国苯酐生产厂家36家,有效产能约为295万吨/年(未统计长期停车产能),其中邻法苯酐产能154万吨/年,萘法(含邻萘混合法)141万吨/年,全年整体开工率估值在69.5%左右(表1)。

据隆众数据统计,2023年国内苯酐产能增速仅为0.34%。年内新增苯酐有效产能8万吨/年,包括新增邯郸聚聪(原鑫宝装置)萘法苯酐装置4万吨/年和宝钢湛江4万吨/年。但亦有部分装置退出市场,其中上海华谊(5万吨/年)和广东榕泰(2万吨/年)装置退出,因而年内净新增产能仅1万吨/年。

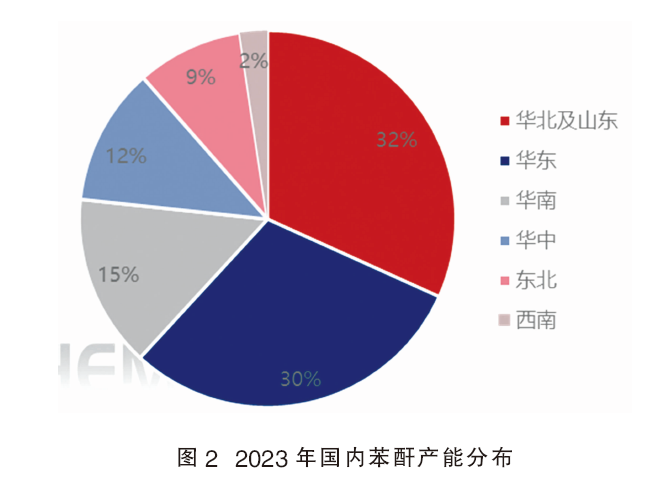

2023年国内苯酐产能区域分布依然较为广泛,六个行政区域有苯酐装置的分布(图2)。详细分析来看,华北及山东地区跃居首位,区域内苯酐总产能为94万吨/年,占比32%;受部分装置产能退出影响,华东地区有效产能降至89万吨/年,占比30%,降至第二位;第三为华南区域,产能44万吨/年,占比15%;第四位为华中地区,产能35万吨/年,占比12%;第五位为东北,产能27万吨/年,占比9%;最后为西南区域,产能7万吨/年,占比2%。

从近五年国内苯酐区域分布的变化可以看出,华东、华北及山东区域一直是国内苯酐的主产区,近消费端且依托炼化项目是支撑当地苯酐产能发展的主要原因。华北地区近几年增长迅速,主要是依托煤企转型升级带动煤化工项目投产从而提升了区域内苯酐产能。华南、华中区域近两年产能增长迅速,主要是受福建古雷、河南九泓、湖北能泰等一系列苯酐项目投产或扩产的带动。综合来看,五年来,国内苯酐产能分布区域呈现多元化的特点,但从产量的占比来看,仍是华东、华北及山东地区为主,其他区域辅助的分布格局。

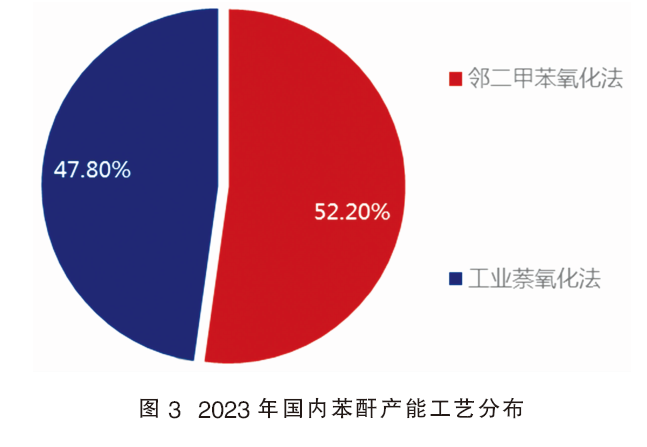

当前国内苯酐工艺路线来看,以邻二甲苯氧化法和工业萘氧化法两种工艺为主,基本上呈现双足鼎力局面(图3)。其中邻二甲苯氧化法总产能154万吨/年,占比52.2%;工业萘氧化法产能141万吨/年,占比47.8%。

近五年来国内苯酐生产工艺整体来看,一直是以邻二甲苯氧化法和工业萘氧化法两种工艺路线为主(图4)。此种工艺路线的分布与国家的能源结构及能源战略高度一致。“十三五”期间,国家发改委重点规划发展七大石化产业基地,且为了提升多元化竞争格局发展,提出了行业“减油增化”的发展方针。受益于国家政策的带动,2014年开始国内萘法苯酐项目得到快速发展,大量萘法苯酐项目相继投产,行业整体产能快速提升。由于国家能源结构依旧是多煤少油的现状,因此依托煤炭资源大力推动煤企转型升级也是国情所需。在此大背景下,众多煤化工行业向精细化工延伸,也使得国内工业萘制苯酐得到快速发展。在2020年之后,受到低油价影响,国内邻法苯酐行业进入高景气周期,邻法苯酐行业迎来快速扩能潮,邻法苯酐产能领先优势得以再度扩大。进入2022年之后,受到俄乌冲突影响,国际原油大涨,芳烃产业链产品价格持续高位,邻法苯酐行业亏损扩大,萘法苯酐再度迎来扩能。2023年预期有大量新增苯酐装置投产,但受到宏观经济低迷,且苯酐行业亏损扩大,导致大量新增装置投产延期,年内未能按计划投产。

据隆众资讯调研,未来五年苯酐行业拟在建产能或将突破100万吨/年。拟在建产能中,企业装置规模普遍不大,新增产能主要分布在华东、华中、华北、东北及华南地区。此外,拟建企业配套有上下游产品装置,产业链呈规模化发展,以降低采购及运输等经营成本。由于2022年新增产能集中投放后,苯酐行业已转为供应过剩状态,企业利润大幅萎缩,或将影响后期部分新产能投放进度。

进入2024年,国内苯酐行业新增产能再度进入集中投产期(表2)。预计2024年新增邻法苯酐产能为12万吨/年,届时国内邻法苯酐有效产能将达到166万吨/年;预计2024年新增萘法苯酐产能在27万吨/年,届时国内萘法苯酐有效产能增至168万吨/年。在国内苯酐新增产能继续投产下,预计2024年国内苯酐有效产能或将增至334万吨/年。

下游消费集中于三大主力行业

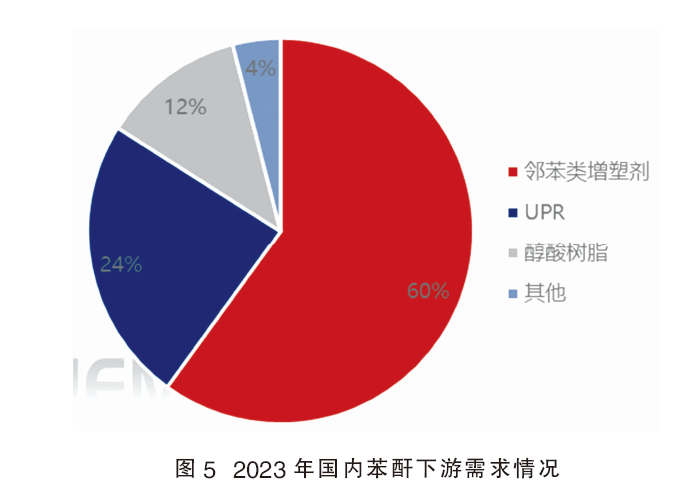

我国苯酐产品下游消费主要集中在邻苯类增塑剂行业。不饱和树脂和醇酸树脂行业。近五年来,国内苯酐下游消费情况整体变化不大,下游需求结构呈现小幅变化(图5)。苯酐产品下游一半以上仍用于邻苯类增塑剂生产为主,虽然近几年邻苯类增塑剂需求略有萎缩,但整体影响有限。不饱和树脂行业作为苯酐第二大主力下游,伴随着近年来新增产能释放,在苯酐下游消费占比中呈现走高趋势。

2019—2023年我国苯酐消费呈逐年递增趋势,近五年年均复合增长率在2.23%。2023年苯酐消费量达到190万吨,较2022年下降5%。下游分行业来看,近年邻苯类增塑剂受到欧盟等环保法规限制,其市场份额逐步萎缩。尤其是以邻苯二甲酸二辛酯(dop)为首的传统增塑剂行业被以dotp为首的环保类增塑剂替代,导致对苯酐需求呈现下降趋势,但邻苯类增塑剂第一大下游地位仍难以撼动。近五年upr行业对苯酐消费量复合增长率较高。upr和醇酸树脂产品主要用于基建房地产等行业,因而消费增速较快。但自2020年疫情爆发,2021—2022年该应用领域需求出现萎缩。进入2023年以来,主力下游增塑剂行业盈利好转,驱动行业开工回升,主力下游增塑剂行业对苯酐需求出现增长。

从我国苯酐市场消费领域来看,主要消费领域集中在邻苯类增塑剂、不饱和树脂和醇酸树脂三大主力行业。其中邻苯类增塑剂作为苯酐的主力下游,仍将占据市场份额的一半以上;不饱和树脂行业随着新增产能的继续释放,对苯酐需求份额存在上升可能。

苯酐是邻苯类增塑剂生产过程中的主要原料之一,对苯酐消费量在30%~60%。但随着近年来dotp对dop行业的冲击影响,dop行业需求呈现萎缩趋势,进而对苯酐需求呈现下降趋势。2022年受疫情影响,国内dop行业开工较低;2023年行业开工提升较为明显,dop产量增加。隆众资讯跟踪发现,2023年内dop对苯酐消费量上涨了26%左右。

随着近年来苯酐产能释放,未来邻苯类增塑剂产品仍面临环保增塑剂替代的危机。总体来看,我国邻苯类增塑剂行业或面临生产企业数量不断减少、产能平均利润降低、同质化产品竞争矛盾升级等一系列挑战。作为邻苯类增塑剂最重要的原料,苯酐市场表现亦将会受到下游及终端市场的影响,未来表现难言乐观。

苯酐是upr生产的重要原料之一,但upr牌号较多且原料复杂,苯酐无明确配比,估计其苯酐用量在15%左右。2024年我国不饱和树脂消费领域中,预计玻璃钢消费量为170万吨。玻璃钢领域主要集中在船舶、海洋工程、石油化工、天然气、电力、给排水工程、核电等行业。后期,预计玻璃钢渔船、非开挖管道等中高端的需求将会增加。2024年,人造石领域对不饱和树脂的消费量为60.5万吨。在基建的建设和升级改造,以及房产更新换代的需求下,预计2028年不饱和树脂管材料的消费量将会达到65.5万吨。综合来看,未来玻璃钢领域仍旧是我国不饱和树脂下游消费的主要领域。

我国已由净进口国转变为净出口国

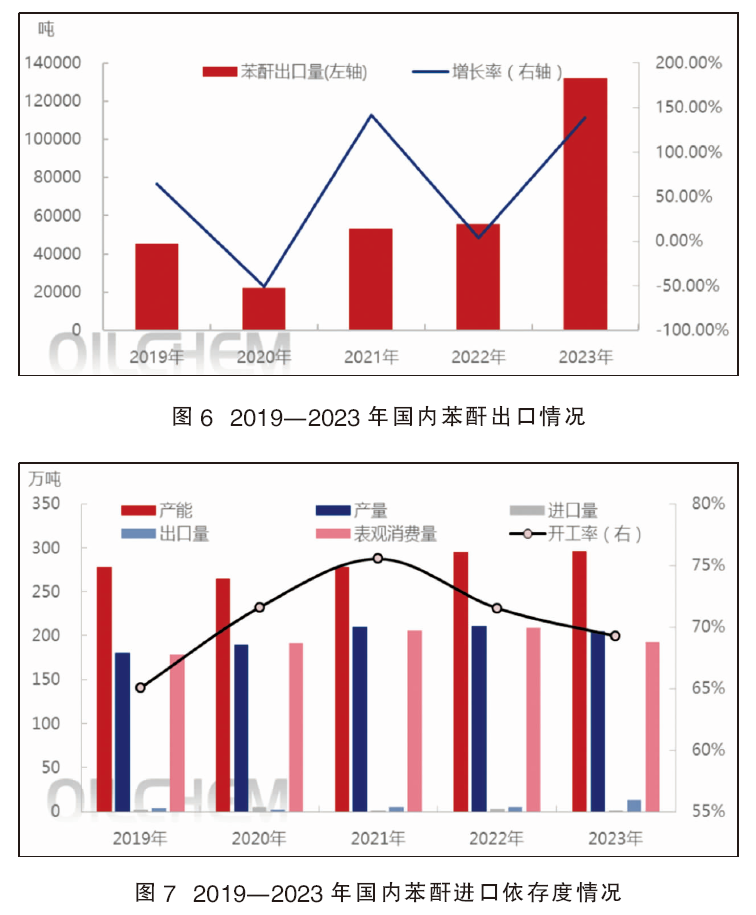

面对国内需求弱势局面,在苯酐行业新增产能持续投放下,国内苯酐供应过剩加剧,走出去成为缓解国内苯酐供应压力一大亮点。据海关数据监测,2023年国内苯酐出口量达到13.19万吨,创历史新高。

2019—2023年我国苯酐进口依存度在1%~3%,整体呈现“w”形走势(图6)。虽然消费量逐渐增长,但随着内供同步提升,进口量开始逐渐缩减。2020年受到疫情影响,国内经济率先恢复,促使进口货源涌入国内,进口量创新高。随后国产苯酐产能扩张,供应量提升,进口量出现一定萎缩,进口依存度呈现下降趋势。2023年,我国由净进口国转变为净出口国,苯酐净出口量突破12万吨(图7)。

2023年我国共有苯酐产品生产企业36家,总产能295万吨/年;下游dop产品生产企业19家,总产能207万吨/年。受效益以及需求影响,行业仍存在部分闲置产能,部分长期处于停产。目前国内苯酐供应相对稳定,且有各自相对稳定的下游市场。虽然存在同业竞争现象,但整体竞争水平并未到恶性局面。

市场供需格局将逐步改善

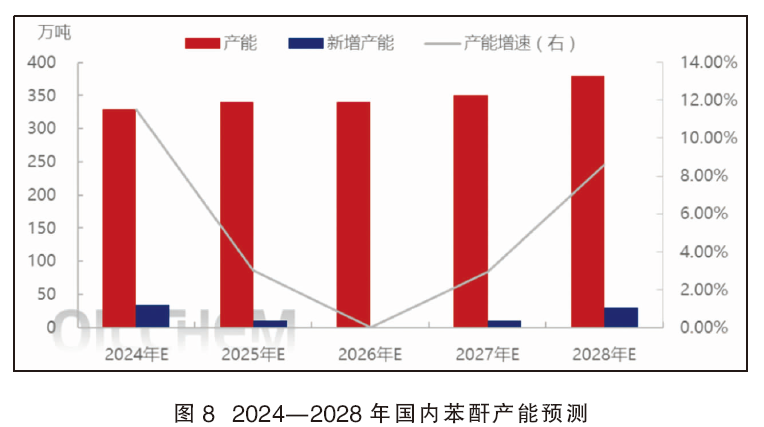

据统计,2024—2028年国内将有13家新建苯酐企业。预计2028年苯酐产品企业数量将增至45家,产能将达到380万吨/年(图8)。期间下游upr产品扩能在100万吨/年左右,2028年upr企业产能预计将达到600万吨/年。

未来五年,国内苯酐产品生产企业将由36家扩至45家,产能达到380万吨/年,产能复合增长率为4.31%。而预计下游消费增长率4.18%,因此产能增速大于下游消费增长,国内苯酐行业过剩局面或将加剧。

从行业集中度(表3)来看,2023年苯酐产品cr4供应量占比24%,预计2028年下降至23%,说明苯酐产品行业参与者增加,龙头企业在行业中的地位将有所下降。因苯酐产品下游需求主要集中在增塑剂和不饱和树脂行业,领域分布集中且大型客户数量有限,未来苯酐产品市场竞争程度将加剧。

展望未来,随着2020—2021年行业高景气度周期的离去,伴随着新增产能投产预期影响,预计2024—2026年国内苯酐供应过剩局面或将加剧,行业或将迎来新一轮洗牌。进入2027—2028年,伴随着新增产能数量逐步减少,叠加老旧产能的退出,以及未来可降解塑料下游新需求增长,苯酐行业景气度有望重新回升,市场供需格局也将逐步改善,阶段性供应过剩的局面或将出现明显缓解。