聚丙烯酰胺(pam)是丙烯酰胺的均聚物和各种共聚物的统称,是全球使用量最大的水溶性高分子化合物。从产品形态看,pam可分为粉粒状物(固体物含量90%以上)、水溶液(固体物含量30%以下)、油乳液及水包水乳液(固体物含量30%~60%)等4种。

离子特性和分子量是pam的两大重要参数。单体的类型和配比、聚合物离子特性和分子量决定了pam性能用途的多样性。在我国,pam主要被应用于油田开采、水处理、造纸、矿物加工等领域,是应用最广泛的合成水溶性高分子聚合物。

pam的单体发展

pam生产过程中基础单体是丙烯酰胺(am),因为有阳离子、阴离子、非离子和两性聚合物四类,常用的其他主流单体还包括各种阳离子单体、阴离子单体等。

am是一种水溶性单体,工业上由丙烯腈水合生成,其应用是合成pam。在全球am主要生产地区,am通常以两种形式销售——50%溶液和100%结晶固体,除了被生产商作为配套产品用于生产pam外,另一部分产品则主要被用于出口。由于担心固体丙烯酰胺粉尘的毒性,消费者通常更倾向于采购50%的溶液产品。

全球am的生产国家和地区主要集中在中国、西欧和美国,其中我国am产能占全球总产能的60%以上。am的业务是全球化的,主流生产商都将大规模的生产设备建设在离消费地点更近的地区,并通过新技术和下游一体化来开发低成本的生产工艺、提升收益率。全球前六大am生产商占全球总产能的60%以上,法国爱森公司(snf)是全球最大的am生产商。未来am需求的增长将主要受pam在水处理领域的日益增长所推动。

阳离子单体是指在结构中含有阳离子官能团的单体,dac是目前用量最大的阳离子单体,因其结构中均含有酯基,极易发生水解,以致其聚合物的应用范围受到了限制,目前主要在废污水处理、各类泥浆脱水和造纸及印染业获得大量的应用。dac聚合物的最大应用领域为水处理工业,dac市场的主要驱动力来自水处理剂领域,其中城市污水处理对高性能产品的消费力较弱,因此工业污水(尤其是化工业)的环保处理需求将会是dac未来市场发展的主要增长点。随着中国环保政策趋严,dac作为兼具环保和性能的污水絮凝剂,其消费量将持续上升。未来五年水处理行业需求的增长率约为8%,而dac作为性能较强、市场起步较晚的产品,其增速将高于水处理剂市场的平均增速,另外石油开采、造纸和其他相关领域增速分别约为5%、4%和3%。

全球pam市场热度持续

受需求拉动,近年来全球pam生产商不断扩产,我国是产能增长最快的国家。2015—2019年,全球pam产能、产量的年均增长率分别为4.0%和4.5%。2019年全球pam总产能220.0万吨/年,总产量160万吨,开工率约为73%。

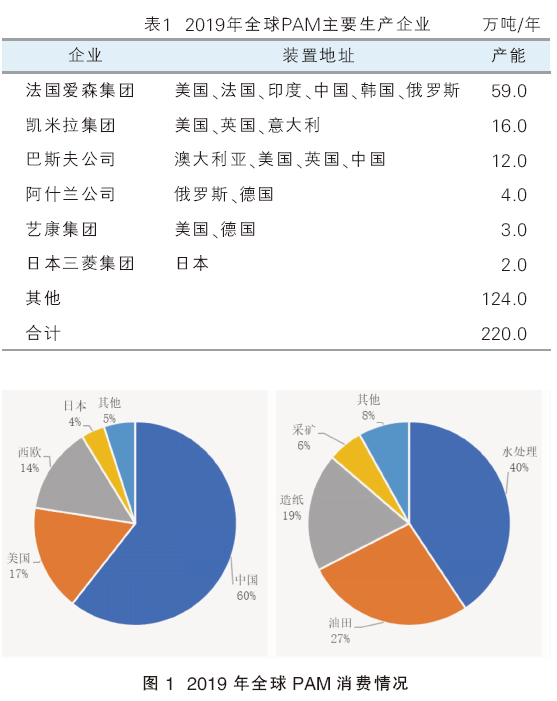

全球海外主要pam生产企业约14家(不包含中资公司),合计产能约占全球pam总产能的50%。2019年全球pam主要生产企业情况见表1。

未来,全球pam新建拟将项目主要来自中国,预计未来五年内中国将有约45万吨/年的pam装置投入生产,届时将进一步加大全球pam的供应能力。

从全球范围来看,聚丙烯酰胺在水处理领域的消费量最大,占比在40%左右;其次是油田,占比约27%;造纸领域消费占比约19%。在美国和西欧地区,水处理是聚丙烯酰胺最大的消费领域;在日本地区,造纸是聚丙烯酰胺最主要的消费领域;在中国地区,油田是最主要的消费领域。

2019年,全球pam前三大消费国家和地区为中国、美国和西欧,合计消费量占全球pam总消费量的89%。2019年全球pam消费情况见图1。

水处理是全球pam消费增长主动力

由于pam利润更高,美国和西欧地区的pam生产商很少外卖am,基本都是直接外售pam,生产的产品出口占比较高,在当地销售的占比较低。由于pam在土壤、水和污水中很容易被生物降解,因此其在工业水处理及一些被长期开采的老油田方面的消费量持续增长。

全球环境污染问题较为显著,联合国环境署在全球范围内提倡可持续发展与水资源的倡议,不断促进全球范围内对水资源保护及合理利用的重视。在过去五年中,pam在全球水处理领域中的大量应用、消费持续增长,印证了全球各个国家和地区为地球环境及水资源的保护做出的不断努力。未来,随着全球各国家环保政策对工厂污水排放标准的升级,将推动pam在水处理领域的消费增长,预计全球pam在水处理领域的平均增速在6.0%左右。中国及亚洲地区在更加严格的环保约束下,预计未来五年该地区pam在水处理领域的消费增速将明显高于其他区域,成为全球水处理领域需求增长的主要推动力。

石油开采是全球pam第二大消费领域,预计pam在该领域的未来五年的消费增速为3.0%。目前全球油价正在底部,未来数年大概率逐步回升,将推动pam在石油开采领域的消费增长。我国是典型的缺油少气国家,国内石油资源严重短缺,受到油田贫瘠及开采技术等因素的综合影响,石油开采仍将是我国pam最大的消费领域。未来,能源供应、水体综合治理方面的发展都将促进国内pam消费需求的持续、快速增长,进而带动全球pam消费需求的增长。

造纸行业是全球pam第三大消费领域,预计pam在造纸行业未来五年的消费增速将为3.2%。发达经济体在这一领域的需求增长有限,亚洲在该领域的消费增速较快,年均增速将超过6.0%。对于造纸领域来说,印刷出版业的增速已经在逐渐下滑,但包装用途的增速仍在逐渐增长。

随着生活水准的提高和环境保护法律、法规的不断完善,全球各个国家对水处理的要求将不断提高,相关处理措施不断完善,特别是随着造纸等产业的发展,对各类造纸化学品的性能要求也不断提升,这些发展新趋势都将促进各类高性能、安全、环保化学品需求的持续增长。pam以其环保、经济和用途广泛将更加受到消费者的青睐,其市场消费需求将伴随下游的发展呈增长趋势。

预计2019—2025年全球聚丙烯酰胺消费将以年均4.5%的速度增长。到2025年,预计全球聚丙烯酰胺消费量将达到208万吨。其中,水处理将是pam需求增速最快的增长动力,油田、造纸、采矿、采煤行业的需求将保持低速、平稳增长。

姜艳艳 中国化工信息中心咨询事业部高级咨询师。毕业于北京化工大学,材料专业硕士学位, 拥有11年精细化工行业从业经验,专注于专用化学品行业信息研究与咨询。其专长领域包括表面活性剂、水处理化学品、磷化工、吡啶、农化等。姜艳艳曾在《中国硅烷偶联剂市场研究》《除草剂、杀虫剂、杀菌剂、植物生长调节剂中国市场调研及竞争对手分析》《半导体器件中国市场分析》《中国日用化学品行业研究及投资机会分析》等相关140余个咨询项目中担任核心咨询顾问及项目经理的角色。