聚乙烯醇(pva)是由醋酸乙烯(vac)经聚合醇解而制成的一种水溶性高分子聚合物,为白色片状、絮状或粉末状固体。作为重要的化工原料,因无毒无味,具有人体友好、环境友好的特性,其在纺织、食品、医药、建筑、木材加工、造纸、印刷、农业及冶金等行业具有广泛的应用。作为vac的主要下游产品,pva约占vac下游消费的60%以上。目前,我国pva的生产方法主要包括乙烯法和乙炔法。乙炔合成法依其原料的来源不同,又可分为电石乙炔法和天然气乙炔法2种。目前我国生产厂家大多采用电石乙炔法。

生产情况

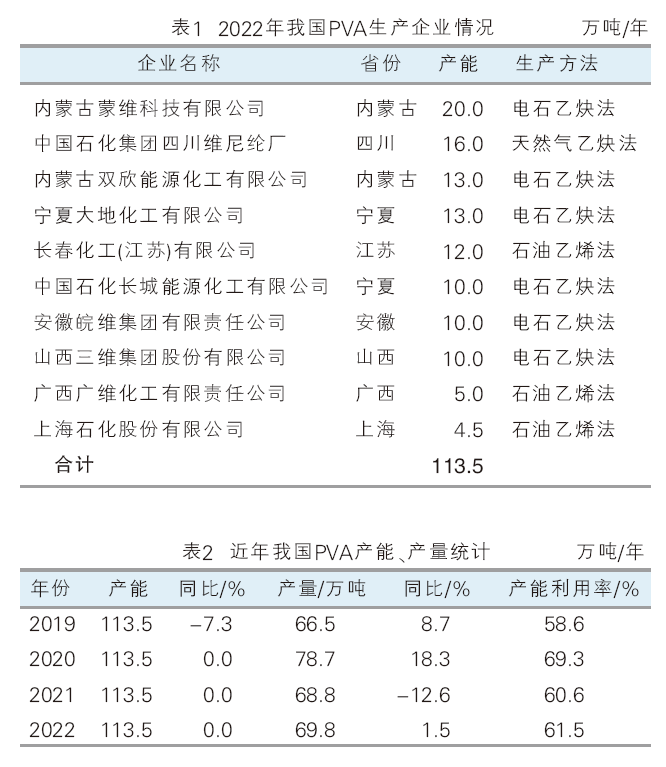

我国是世界上最大的pva生产国,近年来供应规模相对稳定,很少建设pva新厂,大多数是在原来老装置的基础上进行扩建改造,且部分小装置已被市场淘汰。2022年我国pva无新增产能,主要生产企业有10家,总产能为113.5万吨/年。 2022年我国pva生产企业情况见表1。

按生产方法统计,我国采用电石乙炔法的生产企业共6家,合计产能为76万吨/年,约占总产能的67.0%;采用石油乙烯法的生产企业共3家,合计产能为21.5万吨/年,约占总产能的18.9%;采用天然气乙炔法的生产厂家只有四川维尼纶厂,产能为16.0万吨/年,约占总产能的14.1%。

按产能分布来看,内蒙古是目前我国最大的pva生产地区,2022年的产能为33.0万吨/年,约占总产能的29.1%;其次是宁夏,2022年的产能为23万吨/年,约占总产能的20.3%。

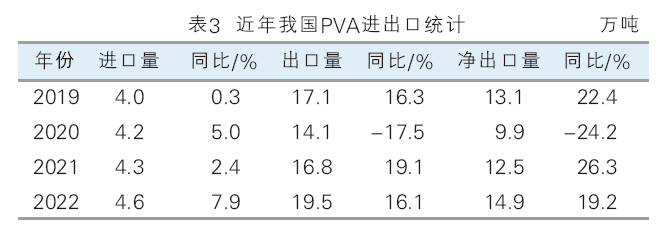

2022年上半年,受出口增加的拉动,我国pva生产企业开工积极,市场现货供应紧张,盈利水平较好。除部分装置因调整生产牌号有部分产能损失外,多数厂商维持较高负荷运行,上半年pva装置平均开工率约为68%,产量约38.6万吨,较上一年同期涨幅12.0%。2022年下半年,市场需求回落,装置开工率低位运行,平均开工率约为55%,产量约为31.2万吨。近年我国pva产能、产量统计见表2。

进出口情况

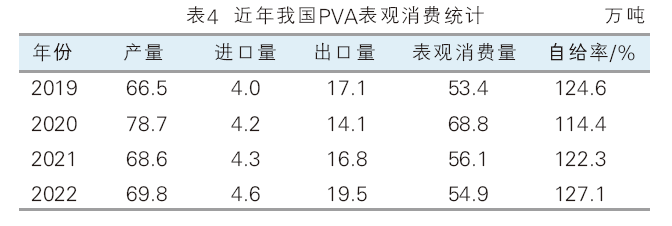

进出口方面,我国已经成为世界上pva的净出口国。除2020年受欧盟反倾销调查及疫情的双重影响净出口量下降外,总体净出口量呈逐年增加趋势(见表3)。2022年我国pva净出口量已经达到14.9万吨,同比增长19.2%。

2022年,我国pva进口量达到4.6万吨,同比增长7.0%。从贸易方式看,主要为一般贸易;主要进口地区为日本。

2022年,我国pva出口量达到19.5万吨,同比增长16.1%。出口以一般贸易为主,占全年出口量的 98.0%;其次是海关特殊监管区域物流货物,出口量为 3528吨,占全年出口量的1.8%。2022年我国出口pva主要为印度、马来西亚和韩国等国家或地区。其中,印度占总出口量的 10.7%,马来西亚占 7.3%,韩国占 7.2%。近年来国内pva产能以稳为主,随着我国产业结构调整,工资等成本上升,环保要求不断提高,一些下游产业如劳动密集型纺织行业搬迁到东南亚一带,将进一步刺激出口量增加。

消费情况

我国pva经过50多年的发展,目前产能为世界第一,表观消费量也位列世界第一。2022年我国pva表观消费量 54.9万吨,同比下降 18.5%(见表4)。

需求端为出口增加,在国内表观消费略有下降的情况下,整体供需略为宽松。随着国内近几年 pva 整体供需矛盾的发展变化,市场态势逐步由供大于求的激烈竞争,转为供略大于求的宽松平衡或中低度竞争状态,竞争逐步缓和,生产企业盈利能力相对改善。

2022年我国pva主要的下游消费领域情况如下:聚合助剂约占38%,织物浆料约占20%,黏合剂约占13%,维纶纤维约占 11%,造纸浆料和涂层约占 8%,建筑涂料约占 5%,其他 5%。聚合助剂、织物浆料和黏合剂是pva的主要下游消费市场。

随着新技术、新工艺、新产品的推陈出新,新应用领域的不断拓展,以及进口产品逐步被替代,给国内pva行业带来新的发展机遇。国内大量基础设施建设将为pva黏合剂市场提供良好的发展机遇,纺织行业为pva打开浆料市场空间,而电子、造纸、医药、精细化工行业的稳步发展,高支高密高档纺织品内需与出口增加,高档造纸业、石油开采业发展速度加快,汽车、建筑用安全玻璃需求快速上升,这些行业对pva新产品的使用提供了广阔的发展空间。以皖维高新、我国石化为代表的行业龙头企业也在加大对pva新产品的研发,这将是未来市场需求的新亮点。

价格分析

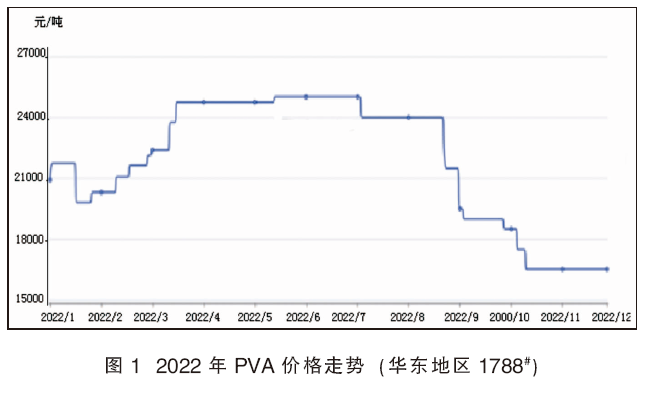

2022年我国pva价格走势(华东地区1788#为例)如图1所示。2022年春节后pva价格不断攀升,到5月中旬价格达到全年最高25000元/吨,7月初开始价格持续走低。截至2022年12月,pva价格跌至16000~17000元/吨。进入2023年,用户采购积极性一般,实单按需释放,市场持稳整理。pva价格波动受原料vac及上游乙烯和电石市场价格涨跌的直接影响。

技术进展

近年来,我国pva技术研究主要集中在产品共混及改性方面,以拓宽应用领域,同时在装置设备的改进等方面也取得一定成果。

1. 共混及改性

通过共混及改性,使pva满足不同应用领域对薄膜、纤维、水凝胶等制品性能的要求。例如安徽皖维高新材料股份有限公司公开了一种反向极化pva的制备方法(cn 115322505a),主要通过将锂化物和含锂卤化物分别与pva共混,即得所需的反向极化pva。通过该方法制备的pva母粒经吹膜后,得到的pva薄膜具有透明度高、无皱折、晶点少等特点,有利于后续热塑加工,拓宽了下游应用领域。广西民族大学发明了一种pva异黑素纳米复合薄膜及其制备方法(cn 114921045a),以pva为基体,异黑素作为填料,控制适当比例复合得到的复合膜,不仅透可见光性能好并有效遮蔽紫外线,而且力学性能也有所提升,综合性能优异,在紫外遮蔽等领域有着巨大的应用前景。四川大学发明一种显著改善增塑剂迁移的pva制品及其制备方法(cn 114736404a),先是利用相对分子质量较小的甘油与pva共混增塑改性一段时间后,加入固体多元醇溶液进行二次增塑改性。通过该方法增塑改性后的pva可用于各类热塑性加工工艺,包括模压成型和中空吹塑,得到的pva片材和中空制品在迁移行为和阻隔性能上均有明显改善。南方科技大学公开了一种pva基水凝胶电解质及其制备方法(cn 115172904a),通过植酸的加入,可与多个pva侧链羟基作用,增强了机械性能,有效减少锌枝晶的生长,提高水凝胶的离子迁移率,减少电池传质内阻;再通过抗冻剂甘油的加入,可以使凝胶在低于-40℃的条件下工作,而且性能保持稳定。

此外,pva因具有良好的水溶性、生物相容性及机械性能,可以用于制作3d打印pva可溶模具材料、3d打印pva水溶性支撑材料等。为克服pva材料易受潮、对温度极其敏感等缺点,相关生产及科研部门通过改性、共混等方法研制更加适用于3d支撑材料的pva改性或共混材料,来降低pva支撑材料的吸湿性,减少吸湿变形,提高实体结构的打印精度。近年来,申请多项我国发明专利,如一种用作支撑材料的改性pva及制备方法、去除方法(ca 113185793a),一种可用于3d打印的pva/pla复合材料(cn 201510781822.2),一种用于3d打印的壳聚糖填充pva支撑材料(cn 201510425923.6)等。

2. 设备的改进

内蒙古蒙维科技有限公司开发出一种pva醇解母液的回收装置(cn 208776603u)。该装置和工艺可以实现母液中所含的树脂等固体随醋酸钠从萃取水系统排出,保证了循环使用萃取水的洁净,避免了塔及管道堵塞的问题;从系统排出的醋酸钠溶液采用过滤方式滤除固相物后,结晶可以得到三水合醋酸钠副产品;醋酸甲酯提浓和催化水解反应相结合的反应精馏工艺,保证醋酸甲酯水解率在60%以上;将水解反应加入的水中含有微量的氟离子、氯离子以氟化氢、氯化氢从系统排出,避免了在系统中的累积,减轻了对醋酸精制设备的腐蚀;将醋酸酯类共沸剂水解生成的醇通过酯化反应重新转化为醋酸酯,不仅减少了共沸剂的消耗,而且利于维持稳定的共沸剂脱水能力,降低醋酸精制塔能耗。

安徽皖维高新材料股份有限公司开发出一种pva生产废液的回收处理装置(cn 206089305u)。它包括ph调节槽、絮凝沉降槽、过滤器、膜浓缩器、压滤机、预热器、 蒸发浓 缩器、冷却结晶槽、离心机、冷凝器、污水暂存池、滤饼暂存池以及醋酸钠储槽。采用该装置处理pva生产残液的效率高,过程易于控制,且运行成本低。

总结

我国pva产业经过长期发展,目前初步实现了生产、出口、消费、市场和效益稳定的良性发展新格局。pva弱势企业不断退出,供给侧收缩,产业集中度提高,行业向生产规模大、市场占有率高、技术先进、成本低、效益好的优势企业不断集中,生产企业的盈利能力相对改善。

但当前国内pva行业存在产品结构呈低端化,产品性能和质量与国外产品相比有差距,差异化核心产品少,同质化产品过多,产业布局不尽合理,生产效率不高,资源能源利用低效等问题。

作为世界上最大的pva生产国,我国pva生产企业应加大科研投入,努力向产品高端化、差异化方向发展;拓展产品新用途、新市场;优化出口策略,扩大出口业务;不断提高企业核心竞争力,推进行业的持续健康稳步发展。