近几年,超高分子量聚乙烯(uhmwpe)行业得到愈来愈多的关注和目光,随着通用塑料的快速发展,结构性矛盾也逐步显现,中低端产品产能过剩,同质化竞争严重,部分出现了装置亏损的窘境。为提高企业的竞争力和产品利润率,更多石化行业内外的企业纷纷选择聚烯烃弹性体(poe)、茂金属聚乙烯(mlldpe)及uhmwpe等小众高端领域作为新的赛道,推进产品结构升级,提升企业在产品专用化、差异化、高端化、绿色化、定制化等方向的竞争力,助力企业在未来产业激烈竞争下抢占先机。

行业发展的三个阶段

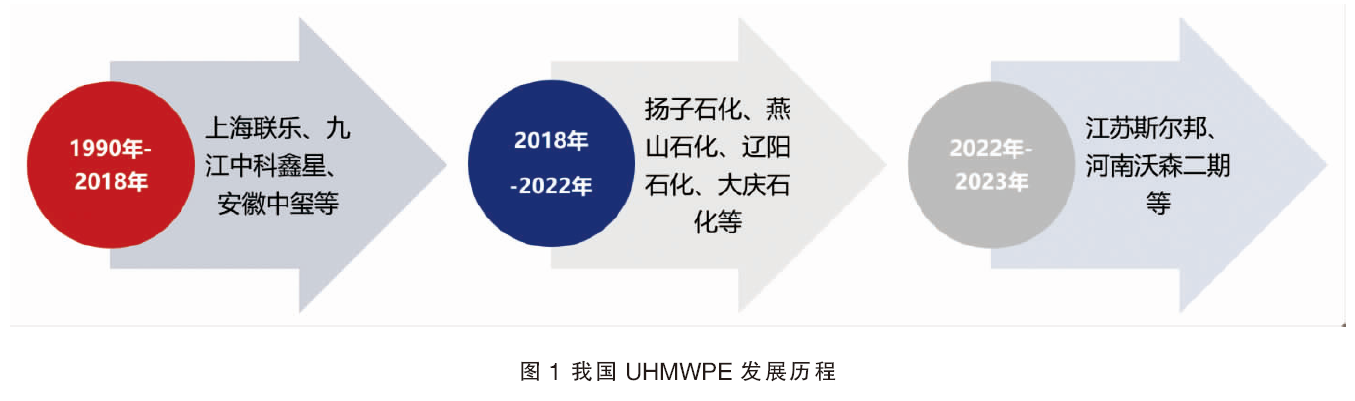

细数我国uhmwpe的发展历程,大致分为3个阶段(见图1)。第一阶段为1990—2018年,1990年上海联合化工研究院获得自主知识产权后,我国uhmwpe生产得到突破,而后2004年民营企业开始投产,直到2018年前以上海联乐、九江中科鑫星、安徽中玺等民营企业占据主导。第二阶段为2018—2022年,2018年扬子石化开启了中石化、中石油企业的投产篇章,此后以燕山石化、辽阳石化、大庆石化为代表的企业在原有低压聚乙烯(hdpe)装置上纷纷开始生产。此阶段是我国聚乙烯行业加速发展期,企业为解决“低端产品过剩、高端产品短缺”结构性矛盾,将产业格局向差异化及高端化转移,为提前抢占未来消费市场做出的重要决策,这也是uhmwpe引起行业内外注目的一个初期阶段。

行业内外在关注到uhmwpe的高利润率及广阔的应用前景后,纷纷开启了规划布局的第三个阶段(2022—2023年),自2022年开始,行业按下投产“加速键”,2020—2022年产能cagr为17.87%。2022年12月江苏斯尔邦新增2万吨/年uhmwpe装置后,联泓2万吨/年uhmwpe也将在今年12月落地投产。近两年民营企业也开始了二期、三期等扩能,加之石化企业在原有高密度聚乙烯(hdpe)装置上进行生产,双双助推了行业加速发展。

待投产能引发行业担忧

据统计,2024—2027年间我国将有超60万吨/年的uhmwpe装置投产,超大产能释放的产量将完全覆盖我国uhmwpe的消费,因此引发了行业内对于未来投产释放后压力的担忧,这些产能落地后该何去何从?uhmwpe是否将不再属于高端小众领域,进而也不再占有高利润率的优势,并逐渐成为通用塑料呢?

面对上述疑问和担忧,笔者对未来规划的生产企业以及目前行业内企业进行了调研。

第一,对于未来规划产能可否如期落地的问题。业内将uhmwpe一直定位在高端小众领域,之所以高端的两个重要因素是技术和催化剂壁垒,首先是技术壁垒方面,uhmwpe因分子量极高,无流动性,加工困难,缺乏高效的加工手段,也制约了它大规模的应用,目前国内多采用低压淤浆釜式聚合工艺,多为间歇法,这一工艺的缺点为撤热方式不如环管连续法、单线产能低,而环管连续法则受制于装置投资成本花费高昂、对催化剂要求高的影响,国内使用此工艺的企业少之又少。间歇法产能低,而连续法生产难度大,操作复杂,缺乏大量有经验的资深生产人员,多重因素影响下,目前我国uhmwpe加工条件苛刻,使得其高成本下难以大众化推广。

其次催化剂壁垒,目前售价高,相关专利更是少于国外,国内多使用z-n催化剂,与日本三井、大韩油化等国际公司虽采用的催化剂一致,但根据催化剂的原理,z-n催化剂的组分通常以催化剂、助催化剂等为主,不同专利产品中各组成的化合物各有特色,差异性较大。对于更高性能、高功能uhmwpe树脂的开发,z-n催化剂存在不足。

目前,我国与国外的uhmwpe生产企业更是落后了超十年的差距,大部分领域还比较“受限”。因此未来5年内在关键性生产技术及催化剂环节未得到大的突破前,上述60万吨/年新装置中,有可能受制于这两大壁垒问题的影响,预计部分规划企业或选择延期投产,或存在不了了之的可能性。

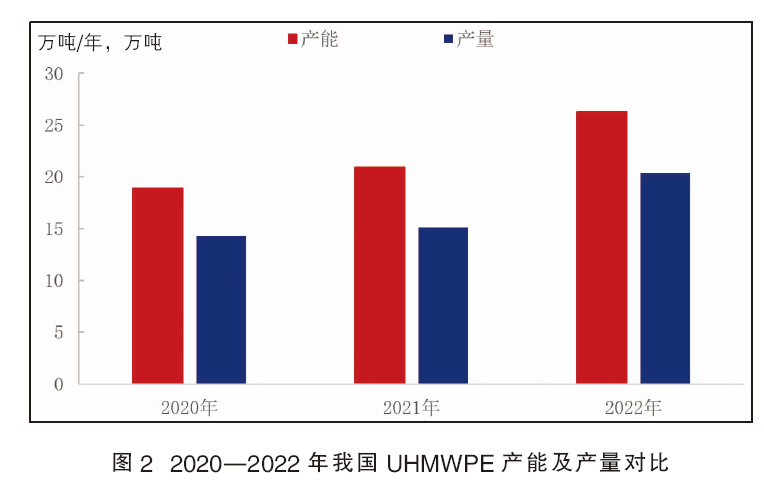

第二, 如何看待产能落地释放后行业面对的压力问题。对于这个问题,业内人士对此看法不一,小编一分为二地进行分析。首先是担忧的一面,截至2022年uhmwpe产能26万吨/年左右,产量20万吨/年左右(见图2),消费量在30万吨/年左右,基于高预期、高乐观的推算预测下,2027年的消费量也无法超速提升至足以消耗掉新增60万吨/年加上目前26万吨/年的产能释放后的产量,因此业内的担忧不无道理。参考早年间uhmwpe的发展历程,齐鲁石化及北京助剂二厂所产的原料质量性能较好,但在“生不逢时”的影响下,当时uhmwpe产品的推广度不高,导致售价不及预期,利润率不高,齐鲁石化已不再继续生产,北京助剂二厂也在2018年后受到不同因素的影响关停,还有部分民营生产企业如无锡富坤在发展浪潮中被淘汰。在调研过程中,部分生产企业在看到近几年供远大于求的矛盾后,部分选择分期落地,部分企业选择对项目进一步考察,平衡之间的利弊,或选择延期或不了了之。

其次是乐观的一面,目前uhmwpe面对很大一部分问题就是加工条件的严苛导致生产成本高企,难以大众化推广,业内为破除此困境,近几年部分生产企业联合大学等研究机构,形成了“产、学、研、用”全面发展的格局,若在后几年大力发展加持下,uhmwpe的困局也将有极大的突破空间。

第二个支撑点则是在消费领域看到的广阔前景,即隔膜及纤维领域,锂电池隔膜作为新能源领域中的重要材料,是锂离子电池的关键材料之一,与锂电池行业形成了同步创新和相互促进的发展道路。近年来,国家对锂离子电池产业链的扶持力度不断加大,出台了一系列政策鼓励支持隔膜行业的发展,新能源及光伏等迎来快速发展的机遇,也将带动上游锂电池隔膜行业发展。

纤维料则分布在海洋、航空航天及民用纺织领域中,一方面是因为uhmwpe纤维作为一种重要材料,另一方面纤维制品中如凉感织物等多出口至日本及欧美地区,国内消费者受众小,主要是成本导致售价高,及对于传统纯棉类织物的追求和选择,随着产品推广和消费水平提高,纤维民用等领域将为uhmwpe纤维带来庞大的市场需求。

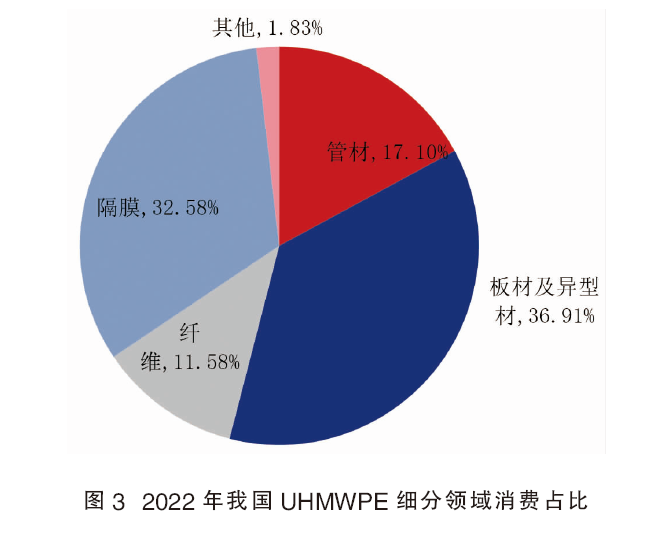

2022年我国隔膜料消费量为10万吨,纤维料消费量为4万吨,占据了行业整个消费量近50%左右(见图3)。随着相关行业的发展以及国民消费升级,上述两大领域将不断扩大消费占比,预计在未来3年,两者消费量或将达到35万吨左右。未来uhmwpe随着应用空间及场景的延伸,消费量提升后,对于产能落地释放后消化能力的担忧也可进一步减少。

我国uhmwpe行业集中度不高,随着中石化、中石油等生产企业在原有低压装置上的投产,与原民营企业竞争激烈,优胜劣汰下行业正在进入更新迭代初期。另外随着新能源领域的蓬勃发展以及国家对于“高精尖”领域产品实现自主化、国产化等政策鼓励下,下游企业对于国产“高品质”原料产品呼声急切,未来我国uhmwpe行业将会延续增长趋势,因此面对上述60万吨/年的新产能规划,也不必太过担忧。