7月14日,国家发展改革委产业司发布了“《产业结构调整指导目录(2023年本,征求意见稿)》”,将钙法皂化氯醇法工艺列入淘汰类,引起业内广泛关注,本文在分析我国环氧丙烷竞争形势和未来发展趋势、各生产工艺优缺点的基础上,提出发展建议。

我国环氧丙烷竞争形势及未来展望

环氧丙烷,又名氧化丙烯、甲基环氧乙烷、1,2-环氧丙烷,化学式为c3h6o,缩写po,是非常重要的有机化合物原料,是仅次于聚丙烯和丙烯腈的第三大丙烯类衍生物,主要用于生产聚醚多元醇、丙二醇和各类非离子表面活性剂等,其中聚醚多元醇是生产聚氨酯泡沫、保温材料、弹性体、胶粘剂和涂料等的重要原料,各类非离子型表面活性剂在石油、化工、农药、纺织、日化等行业得到广泛应用。同时,环氧丙烷也是重要的基础化工原料。

1.供应现状

2018年以来,随着国内直接氧化法、共氧化法等绿色工艺技术的突破,我国环氧丙烷经历了由供不应求到供求基本平衡的转变。2018-2020年我国环氧丙烷产能增长缓慢,2020年产能较2018年增加3万吨/年,产品供不应求,进口依赖度在10%以上;2021年以来,随着环氧丙烷生产技术的突破,产能快速增长,2021年和2022年分别新增77万吨/年和78.5万吨/年,2022年底总产能达到490.2万吨/年,产量391万吨,因多数新增产能年底投产,拉低全年产能利用率,同比下降10个百分点,降至79.8%。我国环氧丙烷由供给短缺转为充足。

截至2022年底,我国一直是环氧丙烷净进口国,但随着产能产量的提高,进口依赖度不断下降。2022年净进口29.2万吨,下降32.2%,进口依赖度7%。

目前我国绿色环保工艺占比提高。2022年,我国环氧丙烷/苯乙烯(po/sm)总产能186万吨/年,占比37.9%,位居第一;传统氯醇法产能149.2万吨/年,占比30.4%,位列第二;直接氧化法(hppo)工艺产能达到95万吨/年,占比达到19.4%,排名第三;po/mtbe(环氧丙烷/甲基叔丁基醚)工艺产能48万吨/年,占比9.8%;异丙苯法(chppo)产能12万吨/年,约占2.4%。

2.需求情况

2018—2022年我国环氧丙烷消费量持续增长,年均增长率7.7%,2022年消费量超过420万吨。就消费结构来看,约82%用于生产聚醚多元醇(以下简称“聚醚”),8.3%用于生产丙二醇,5.7%生产醇醚,1.4%用于生产阻燃剂,1.2%用于生产纤维素,1.1%用于生产异丙醇胺,0.3%用于生产表面活性剂及其他产品。

我国环氧丙烷消费领域集中,聚醚是环氧丙烷最重要的消费领域。聚醚主要用于生产聚氨酯泡沫、保温材料、弹性体、胶粘剂和涂料等的重要原料。2018—2022年我国聚醚表观消费量以年均2.5%的速率增长,2022年消费量345万吨;但是“十四五”以来我国聚醚进入了新的产能释放期,2018—2022年产能和产量平均增速分别为6.5%和8.7%,2022年底产能和产量分别为741万吨/年和430万吨;供应增长远高于消费增长速率,产能过剩严重,2018年以来,装置年均开工率不到60%。

3.未来供求预测

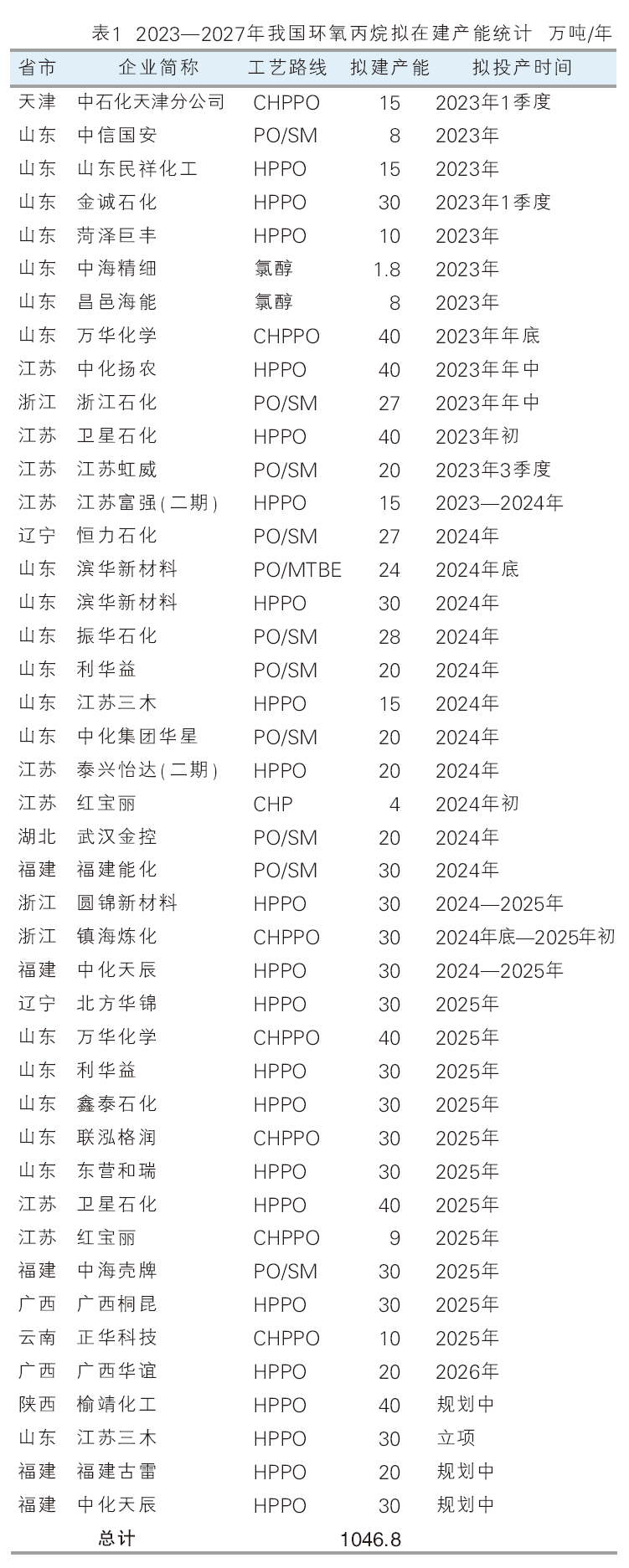

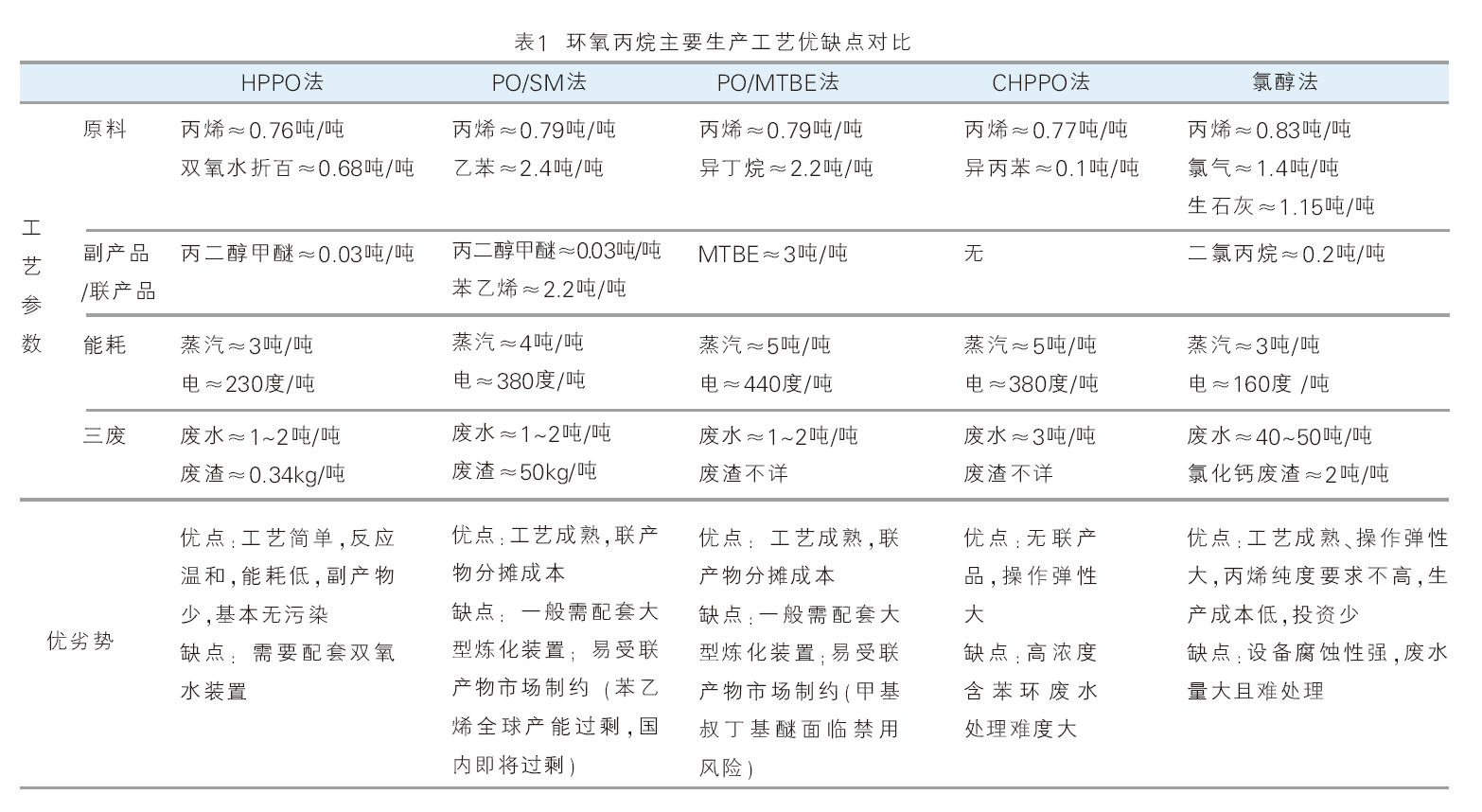

由于过去几年我国环氧丙烷行业效益可观,激发了行业投资热情;另一方面环氧丙烷成熟的生产工艺以及完整的产业结构,使得其成为大炼化项目中丙烯下游配套装置的首选之一。据不完全统计,2023—2027年我国在建、拟建环氧丙烷项目43个,合计新增产能1046.8万吨/年,新增产能中多数配套有上下游产品装置,产业链规模化发展趋势明显(见表1)。

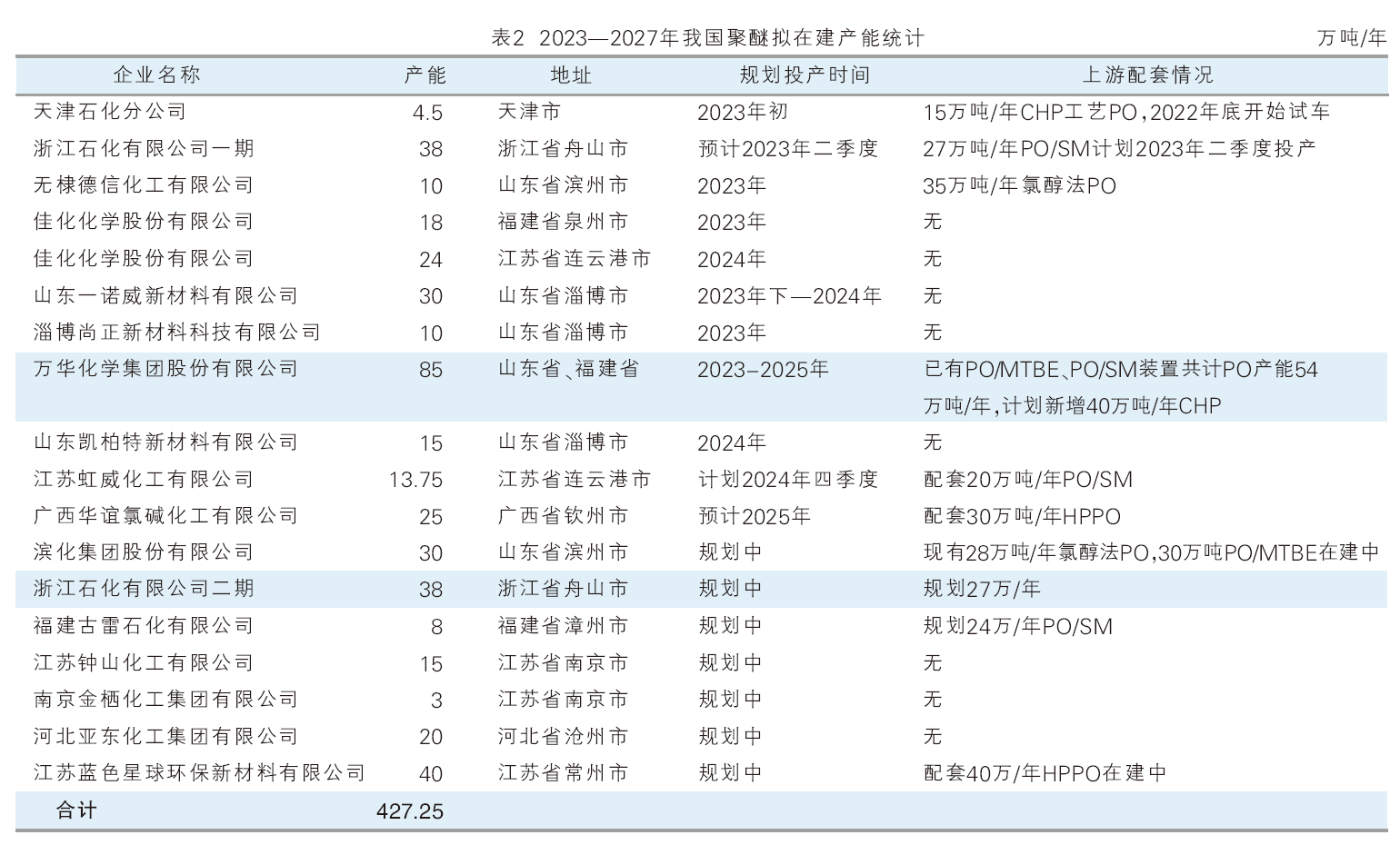

环氧丙烷下游行业中,目前仅聚醚和丙二醇有新建拟建规划。据不完全统计,未来5年我国在建及拟建聚醚产能达427.25万吨/年(见表2)。

根据环氧丙烷和主要下游聚醚新建拟建项目进度以及国内外经济发展形势,预计2023年我国环氧丙烷产能产量分别为653万吨/年和470万吨,装置开工率继续下降至72%,消费量约在486万吨左右,产能过剩。因2022年和2023年上半年国内环氧丙烷产能宽松,行业生产毛利已经大幅萎缩或将影响环氧丙烷和主要下游聚醚等拟在建项目投产进度,预计2024年我国环氧丙烷正式产能过剩。预计2027年我国环氧丙烷产能1050万吨/年,消费量594万吨,产能严重过剩,装置开工率在60%左右, 出口或将成为化解国内产能过剩的一个重要途径。

生产工艺分析比较

1.各工艺简介

目前工业化环氧丙烷的生产方法可以概括为4种:氯醇法、间接氧化法、直接氧化法和异丙醇法。

(1)氯醇法

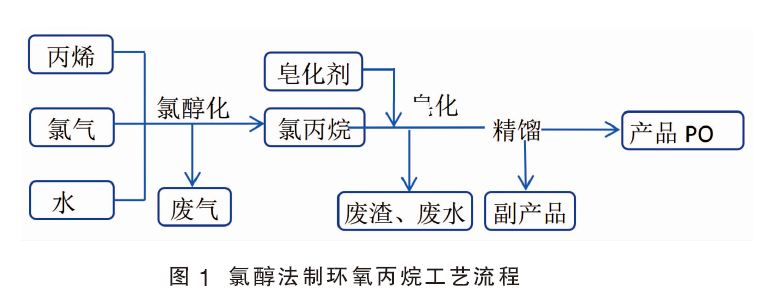

氯醇法生产环氧丙烷的主要原料为氯气、丙烯和皂化剂,首先由氯气和水反应生成次氯酸,次氯酸与丙烯反应生成氯丙醇,然后氯丙醇与氢氧化钙(或氢氧化钠)生成环氧丙烷,生产工艺分成三个部分:氯醇化、皂化及精制(见图1)。皂化剂可选用氢氧化钙或氢氧化钠,用氢氧化钙(石灰石)作皂化剂,称作钙法皂化;用氢氧化钠(烧碱)作皂化剂,称作钠法皂化。

氯醇法是早期的工业生产方法,其工艺的核心设备是氯醇化反应器,1922年联碳公司(ucc)建成首套氯醇法工业装置。美国陶氏公司(dow),德国巴斯夫公司(basf),日本三井东压、旭硝子及昭和电工公司,中国石油化工集团公司,意大利enichem公司是氯醇法技术的所有者。由于传统氯醇法环氧丙烷生产对于环境的污染过于严重,2000年,美国淘汰了氯醇法工艺。我国也于2011年将氯醇法列入《产业结构调整指导目录(2011)》限制类条目。

(2)共氧化法

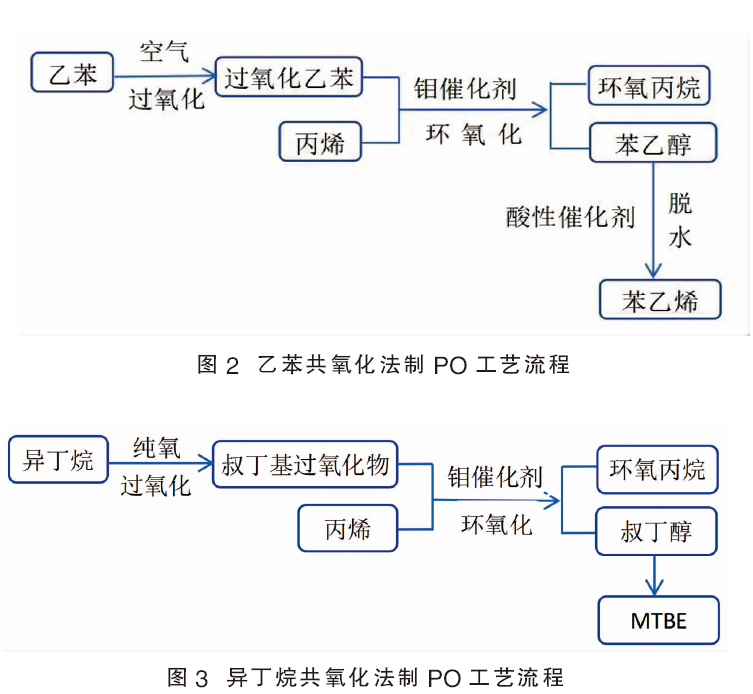

又名间接氧化法,根据原料不同可分为乙苯共氧化法(po/sm)和异丁烷共氧化法(po/mtbe),分别由乙苯或异丁烷和丙烯进行共氧化反应,生成苯乙烯(sm)或甲基叔丁基醚(mtbe),同时联产环氧丙烷(见图2、图3)。

po/sm技术专利商有lyondell、shell和repsol公司,lyondell和shell的主要差别在环氧化反应催化剂上。自1967年以来acro公司和lyondell(莱昂德尔)公司等建设了多套po/mtbe法生产装置,现专利为lyondell公司所有。20万吨/年及以上共氧化法环氧丙烷列入2011版和2019版《产业结构调整指导目录》鼓励类。

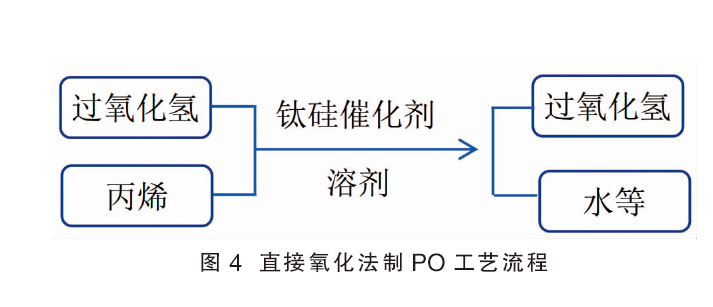

(3)直接氧化法

直接氧化法简称hppo法工艺(见图4)。其基本生产原理是在相对比较温和的条件下,原料丙烯和过氧化氢(h2o2)在甲醇/水混合液中,在钛硅分子筛tc-1催化剂催化下,直接氧化丙烯生成环氧丙烷的生产方法,副产物包括水、少量的丙二醇及其单甲醚,产生的水可以作为工艺水循环利用,副产丙二醇及其单甲醚量极少且价值较高,无有害气体排放。

此前hppo法工艺的专利持有者主要为赢创/伍德(evonik-uhde)联合体、陶氏公司/巴斯夫(dow-basf)联合体。2014年,中石化石科院、长岭炼化采用自主技术开发出国内首套10万吨/年hppo工业装置,使我国成为世界上第三个拥有hppo成套技术的国家。15 万吨/年及以上直接氧化法环氧丙烷列入2011版和2019版《产业结构调整指导》目录鼓励类;并列入科技部重点专项,自2015年11月10日起,国家允许直接氧化法环氧丙烷出口,但其他工艺环氧丙烷仍按禁止类管理。

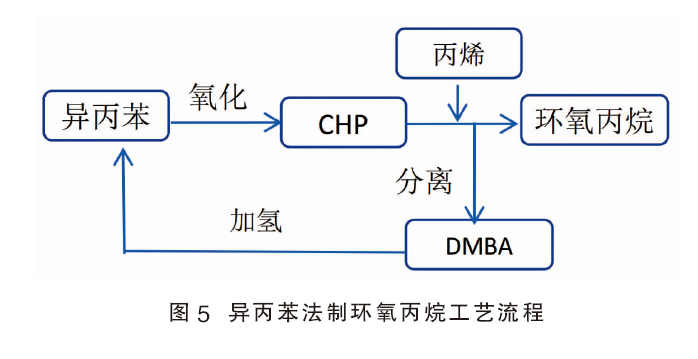

(4)异丙苯法

最近几年出现了用异丙苯替换乙苯的间接氧化法,简称chppo或chp(见图5)。

该工艺由日本住友(sumitomo)化学公司开发,后被沙特阿美石油公司引进建立20万吨/年的装置;我国红宝丽位于江苏泰兴12万吨/年环氧丙烷项目于2018年11月中旬试生产成功,但生产不稳定,目前技改中。2023年1月14日,由上海工程公司epc总承包的天津石化15万吨/年chp法制环氧丙烷(chppo)装置一次性开车成功,顺利产出环氧丙烷合格产品,产品纯度达到99.99%。

2.各工艺特点及优缺点对比分析

(1)氯醇法

氯醇法工艺生产1吨环氧丙烷约消耗1.4吨有毒氯气,传统钙法皂化氯醇法同时产生2~4吨废渣,产生含盐废水50吨左右,含盐废水很难处理,如今大部分工厂通过不断改进工艺,含氯化钙废渣产生量降到了2吨左右,废渣含有有机物,企业处理后将废渣与炉渣、石灰、粉煤灰混合后制成砖,用于农村住房、道路建设,但仍产生voc污染环境,存在环境风险和合规问题。改良的以烧碱作为皂化剂的钠法皂化氯醇法,没有含氯化钙废渣产生,有效抑制了皂化副反应的发生,减少了丙二醇的生成,提高了环氧丙烷的选择性和收率,但是产生的废水依然较多,每生产1吨环氧丙烷,产生含盐废水30吨左右,钠法皂化氯醇法专利商主要是美国陶氏化学和意大利埃尼公司(eni chemical)。氯醇法工艺特点是技术成熟、流程短、投资较低、反应设备大多采用管式反应器,投资成本低,选择性及收率高,对丙烯纯度要求不高,且操作操作简单,可消耗副产的有毒氯气,但是生产过程中产生的次氯酸对设备腐蚀严重,同时产生大量的难处理废水和废渣。由于该工艺三废产生量大、环境污染严重,已被欧美国家淘汰,我国《产业结构调整指导目录(2011年本)》也已将其列入限制类,明确限制新建氯醇法环氧丙烷。

(2)共氧化法

共氧化法中po/mtbe法和po/sm法克服了氯醇法环境污染和设备腐蚀等缺点,但该方法工艺流程长,投资大,每生产1吨环氧丙烷,副产约3吨mtbe或2.2吨sm,联产品数量远多于环氧丙烷,经济效益严重地受联产品市场需求的制约,而mtbe作为油品添加剂面临禁用风险,sm国内产能即将过剩。如何减少mtbe和sm产生量是提高市场竞争力的关键,目前已经有企业将mtbe通过裂解转产高附加值的高纯异丁烯。

(3)直接氧化法

hppo工艺具有反应条件温和、不受联产品制约的优点,被视为环氧丙烷绿色生产新工艺,属于环境友好的清洁生产工艺,代表了行业的发展方向,符合国家高质量发展和安全环保转型政策要求。不足之处是氧化反应需要昂贵的钛-硅分子筛,需要同时建设配套的双氧水生产装置,增加了投资及能耗,但是由于目前国内正在大规模建设投运pdh装置,扬农集团、卫星石化、中化天辰等pdh企业纷纷通过建设双氧水和hppo装置,将副产氢气实现综合利用,显著提升了hppo法的成本竞争力。

(4)异丙苯法

chppo工艺做到了原料异丙苯循环使用,且不产生联产品,是非常让人关注的一种工艺,但是工业生产不成熟。国内首套chppo装置(红宝丽)经过2~3年的产业化运行,技术已基本成熟,目前正在进行技改;中石化天津分公司15万吨/年的chppo法装置于2023年1月14日一次性开车成功。另外,万华、镇海炼化、联泓格润等企业正在建设及规划建设chppo法大规模生产装置。环氧丙烷主要生产工艺优缺点比较见表1。

建议

按目前我国烧碱和石灰石的价格计算,每生产1吨环氧丙烷钠法皂化比钙法皂化生产成本高2000元左右,因此我国氯醇法全部采用钙法皂化。2018年1月1日起,税务局加征环保税后,企业平均排污成本翻了1倍以上,存在偷排污水现象。

综合以上分析,认为:

1.从工艺清洁水平来看:传统氯醇法环氧丙烷存在三废量大、能耗高、设备腐蚀严重等问题,美国早已于2000 年率先淘汰了钙法皂化氯醇法环氧丙烷产能,从环保角度考虑,我国也应坚决限制其发展、并考虑淘汰。

2.从循环经济来看:将环氧丙烷的皂化工艺由钙法皂化升级改造为钠法皂化在技术上可行,改造后可显著减少废水和废渣产生,促进含盐废水回用,实现近零排放,从而形成完善的循环经济模式。

3.从产业供应安全来看:当前我国环氧丙烷供应已经由短缺转为充足,并且处于产能快速增长期,新建拟建项目多、产能大,拟在建产能超过1040万吨/年产能。如果淘汰149.2万吨/年氯醇法产能,每年约减少废水4700万吨、废渣235万吨(装置平均开工率按2022年79.8%计)。但是目前我国环氧丙烷仍少量依赖进口,而hppo工艺生产的环氧丙烷产品成本高,po/sm和po/mtbe生产装置受副产物sm和mtbe市场需求影响较大,chhpo技术尚待技术性验证,根据环氧丙烷和主要下游聚醇多元醇拟在建项目规划,如果考虑到利润下滑会影响一些项目建设投产进度,部分项目延迟投产,预计2025年底我国环氧丙烷产能将过剩,总之,如果目前出台政策立即淘汰149.2万吨/年氯醇法产能,将造成国内环氧丙烷暂时性供应紧张,2025年以后淘汰氯醇法环氧丙烷生产装置不会影响产品供应安全。

4.从关联产业来看:一方面,氯醇法环氧丙烷是重要的耗氯产品,我国氯醇法环氧丙烷每年约消耗氯气200多万吨,具有消耗烧碱装置氯气的作用,是一种有利于我国氯碱行业发展的工艺;另一方面,会同时加剧烧碱行业副产酸出路瓶颈难题,淘汰氯醇法环氧丙烷装置,实质上不会对烧碱企业的氯产品平衡产生较大影响,从长远来看,企业仍需寻找更好的耗氯产品。

通过以上分析,钙法皂化氯醇法环氧丙烷环境污染严重,为了给予先进绿色工艺合理的发展空间,推进环氧丙烷行业绿色转型应淘汰氯醇法环氧丙烷工艺,实现行业高质量发展。但是考虑到:①立即淘汰可能造成的暂时性市场供应短缺;②应给予现有氯醇法企业实施技术升级改造实现绿色发展的机会和寻找新的耗氯产品的时间,支持现有钙法皂化氯醇法企业将皂化工艺升级改造成钠法皂化,以减少废水和废渣产生,特别要支持含盐废水处置和回用,实现近零排放,减少污染;③为了确保环氧丙烷和相关的烧碱行业产业链供应平稳过渡,建议将钙法皂化氯醇法环氧丙烷工艺列入新修订的《产业结构调整指导目录》淘汰类的同时,给予至少3年的缓冲期。