2023年我国硫磺行情呈现震荡下行趋势,一方面硫磺需求市场疲软承压,收紧的出口政策让下游磷肥行业产能被抑制;另一方面国产量明显提升,港口库存也逐月攀升,现货价格长期低于近五年的平均水平。伴随磷肥行业产能利用率的下滑,业者待市信心减弱,寻找硫磺需求新的增长点迫在眉睫。

在国家补贴政策的大力支持下,新能源电池技术已走向成熟,需求量不断提升,越来越多磷化工企业进军锂电池正极材料磷酸铁锂领域,新能源行业将承接硫磺消费增长的接力棒。

国内硫磺供需格局

近年来,我国硫磺产量保持稳定增长态势。2017—2021年,伴随着大型炼化企业、天然气田及煤质硫磺项目投产,国内硫磺产量从2017年的595万吨增长到2021年的849万吨。到2022年,我国硫磺产量达到945万吨,同比上升11.3%。随着国内硫磺产量的不断提高,我国进口硫磺依赖度逐年降低,2022年进口量只有765万吨,相较于2021年进口量853万吨,同比下降11.5%,这也表明了我国硫磺已从高进口依存度产品向低进口依存度产品过渡。

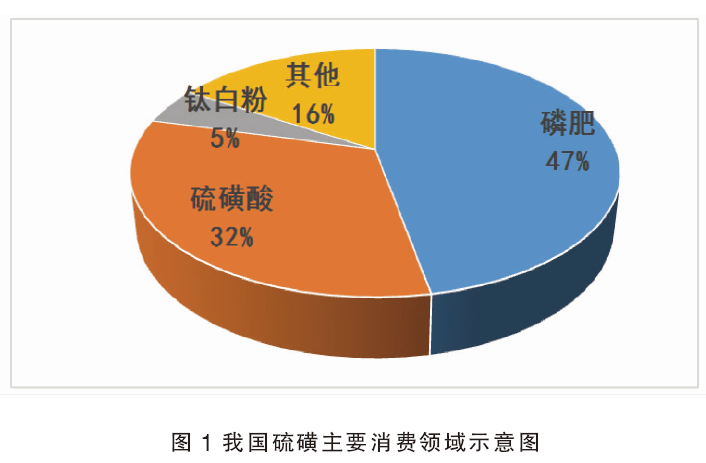

硫磺下游消费市场主要集中在磷肥、商品硫磺酸、己内酰胺、钛白粉等领域,其中,磷肥的消费量最大,占硫磺消费总量的50%。硫磺主要消费领域情况见图1。但为了坚守发展和生态“两条底线”,国家工业和信息化部等六部委于2022年4月发布《关于“十四五”推动石化化工行业高质量发展的指导意见》,推动供给侧结构性改革,严控磷铵新增产能。加上碳中和、能耗双控、磷石膏“以渣定产”等各种供给端的限制,目前,磷肥行业已进入深度调整期,低效产能逐步淘汰,磷肥市场逐步进入饱和阶段。

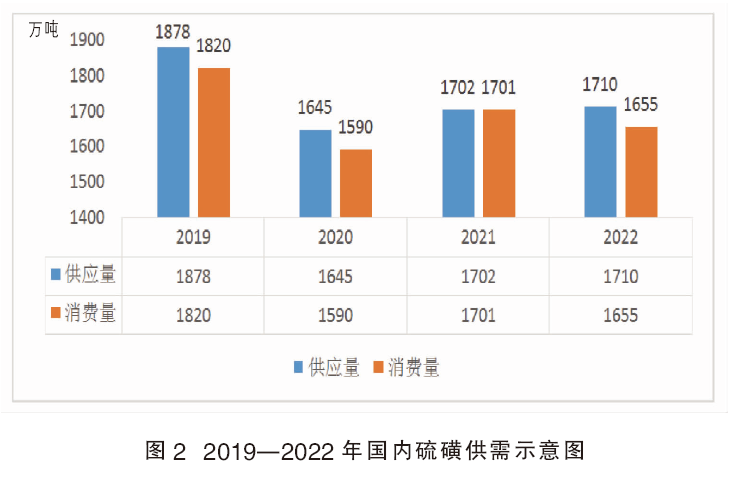

作为磷肥的重要原料,硫磺的需求量也受到磷肥市场洗牌重组的冲击,2022年我国硫磺消费总量约1655万吨,同比减少10.35%。但相较于2022年进口硫磺与国产硫磺1700余万吨的总供应量,国内硫磺市场仍然处于供大于求的局面。国内硫磺2019—2022年供需情况见图2。

新能源消费对硫磺市场产生影响

随着新能源汽车的快速发展,动力电池(磷酸铁锂电池)对硫酸、磷酸一铵等原料的需求量逐年上升,同时也带动上游原材料硫磺的需求量上涨。虽然在传统消费领域的市场已逐渐饱和,但新能源的快速发展成为了硫磺消费新的增长点。

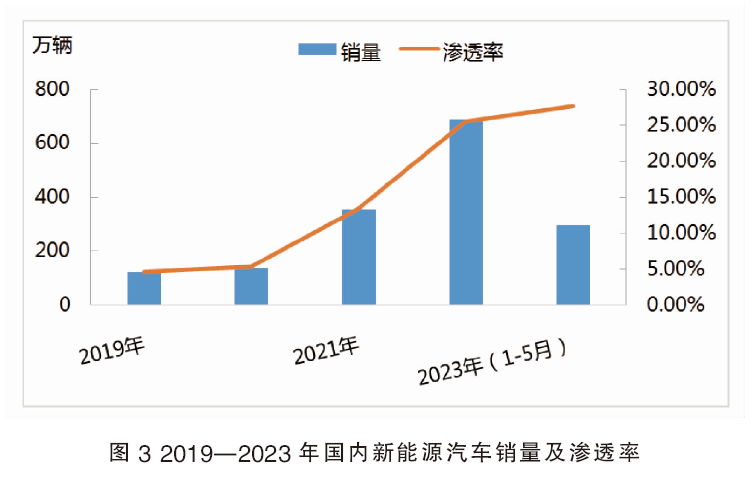

2022年我国新能源汽车依然保持爆发式增长,全年产销量分别完成705.8万辆和687.2万辆,2022年销量相比2019年增长566.6万辆,增幅达469.82%。新能源汽车的渗透率也从2019年的4.6%增加到2022年的25.6%。详见图3。

目前市面上纯电动车电池大致分为两类:一是磷酸铁锂电池,二是三元锂电池。磷酸铁锂电池相较于三元锂电池,有着安全性能更高、使用使用寿命更长、成本低等优点,但也存在能量密度低、充电相对较慢等缺点。不过随着磷酸铁锂电池技术的优化成熟度不断巩固,磷酸铁锂电池路线正逐步成为市场共识。

磷酸铁锂电池主要原料为碳酸锂和磷酸铁,其中磷酸铁是硫磺在新能源应用中的消费核心点。

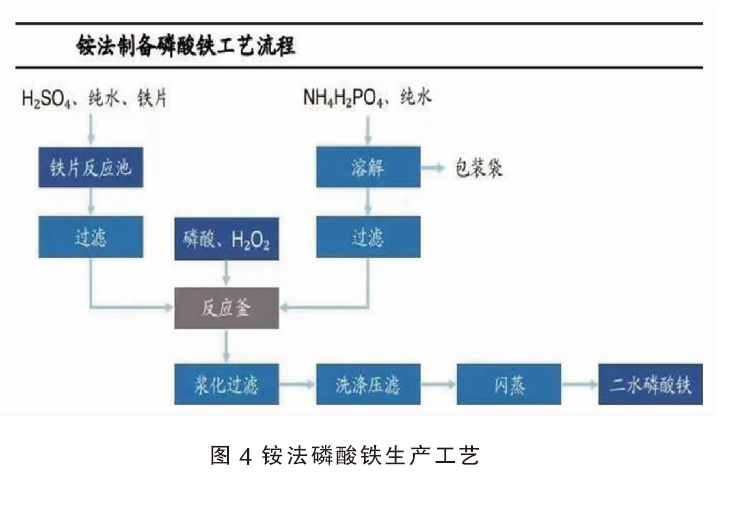

当下较主流的磷酸铁生产路线为铵法、钠法和铁法,其中铵法最具成本优势,因此以铵法为例对其成本进行拆解。铵法是硫酸亚铁溶液与磷酸一铵反应,经沉淀过滤后再用氨水中和过量的酸得到磷酸铁(图4)。此工艺过程中的原料硫酸亚铁、工业级磷酸一铵、磷酸均以硫磺为原材料,且对硫磺单耗较高。硫酸亚铁由铁皮和98%硫酸生产,1吨硫酸亚铁的原料铁皮单耗为0.37,硫酸单耗为0.66。磷酸一铵由磷矿、硫磺、合成氨生产。磷矿与硫磺制酸得到湿法磷酸,再与合成氨(煤炭 天然气制成)反应得到磷酸一铵。1吨磷酸一铵需消耗磷矿石1.9吨、硫磺0.45吨、合成氨0.13吨。

数据统计显示,2023年上半年,全国共计生产磷酸铁51万吨,铵法制磷酸铁与钠法制磷酸铁共计消耗硫磺52.3万吨。其中,采用铵法生产的磷酸铁产量为31.6万吨,其中消耗磷酸3.2万吨(硫磺用量1.6万吨);消耗工业磷酸一铵24.6万吨(硫磺用量11.8万吨);消耗硫酸亚铁66万吨(硫磺用量17.2万吨);硫酸3.7万吨(硫磺用量1.2万吨);硫磺用量共计31.9万吨。

采用钠法生产的磷酸铁产量为19.4万吨,其中消耗磷酸15万吨(硫磺用量7.8万吨);消耗硫酸亚铁42.6万吨(硫磺用量11.1万吨);硫磺用量共计18.9万吨。

磷酸铁锂将拉动硫磺消费增长

2018—2020年磷酸铁锂产能增速相对平缓,2019年之前国家补贴偏向能力密度更高的三元材料,2019年国家补贴逐渐退坡,2020年磷酸铁锂的投资热情刚开始回归,故整体产能增速较慢。2021—2022年产能爆发较为明显,一是国家补贴退坡后磷酸铁锂靠其成本优势、安全性和长寿命等优势赶超三元材料,二是受光伏及新能源汽车发展带动,需求量快速上涨。2022年我国磷酸铁锂产能已经达200万吨/年以上的水平,且仍有在建产能预备投产。截至2023年6月底,我国磷酸铁锂产能已达到309.8万吨,产量达到58.9万吨。

在地域分布方面,西南、华中、华东是磷酸铁锂产能主要现有分布地及未来新增产业地(根据企业注册地来进行划分,严格根据生产基地或有一定变化)。一方面是明显的近原料端优势,比如西南、华中拥有丰富的矿产资源;另一方面也是根据下游需求进行布局。

从磷酸铁锂产能和产量方面看,未来五年磷酸铁产品行业拟在建产能约有1250万吨/年,建设中产能约有270万吨/年,目前暂无退出产能计划。新增产能企业部分是原有企业产能扩张;另一部分是具有上游原料资源的企业,如磷化工或钛白粉企业,这些行业正向着产业链规模化发展;另外有小部分企业为跨行进入。

2023年,国内磷酸铁锂预计将迎来产能爆发期,部分原定于2022年投产的产能也推迟至2023年投产,供应量将继续稳步增长。同时,新能源汽车中磷酸铁锂电池占比将继续扩大,动力型磷酸铁锂电池需求继续增长,且光伏发电储能等快速发展,储能型磷酸铁锂电池需求快速增加,预计总需求量将明显增长。

政策方面,我国出台了多项新能源汽车鼓励政策,如《新能源汽车产业发展规划(2021—2035年)》、《关于印发制造业设计能力提升专项行动计划(2019—2022年)的通知》等,明确支持新能源汽车发展,将新能源汽车产业提升至“十四五”政府产业支持发展的重点,承载着我国汽车工业实现“弯道超车”的重要使命。储能磷酸铁锂电池方面,2022 年以来,中国移动、中国铁塔等公司基站用储能电池的招标大部分选用磷酸铁锂电池,因此未来储能型磷酸铁锂电池需求预期也增速明显。

从市场的磷酸铁锂电池需求量角度出发,预计到2025年,磷酸铁锂出货量可能达到或超过200万吨。届时将给全国硫磺带来超200万吨的需求增量,磷酸铁锂在硫磺消费中的占比将进一步增长。