丁二烯下游应用领域集中在顺丁橡胶、丁苯橡胶、苯乙烯类嵌端共聚物(sbc)类弹性体、丁腈橡胶、胶乳等合成橡胶行业,以及abs、己二腈等行业。其中合成橡胶是丁二烯下游消费的主要行业;其次是abs聚合物行业。近年来,随着行业产能的持续增长,abs行业将成为丁二烯下游最大的消费领域。

丁二烯行业年度消费量稳定增长

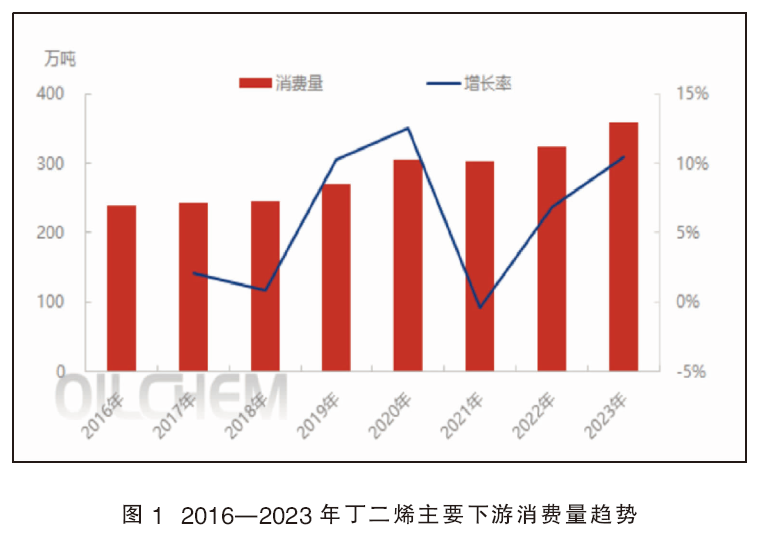

2023年丁二烯主要下游消费量估算为358.48万吨,环比增幅10.50%(见图1)。

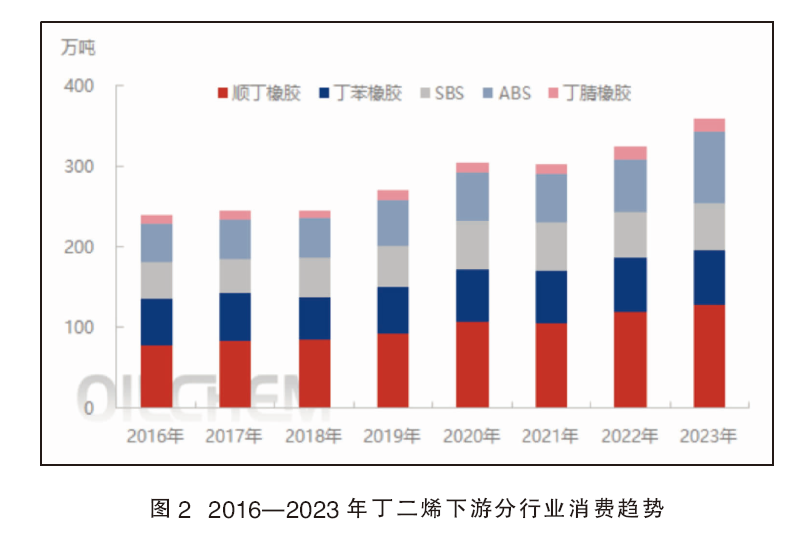

以丁二烯主要下游顺丁橡胶、丁苯橡胶、热塑性丁苯橡胶(sbs)、abs及丁腈胶乳为样本数据测算,2016—2023年丁二烯主要下游消费量基本呈现逐年递增的趋势(见图2)。尤其是2019年之后,丁二烯价格高位回落,产业链利润向下游转移。同时,丁二烯供应增量,下游原料供应宽松,均促进下游行业产能、产量增长。主要下游消费量2019年、2020年与2023年的环比增量率均在10%以上。2023年丁二烯主要下游消费量估算在358.48万吨,环比增幅为10.50%。

丁二烯下游行业消费量增长参差不齐

虽然丁二烯消费量维持增长趋势,但下游不同行业增量参差不齐(见图2)。2020年开始,顺丁橡胶行业消费量有较为明显的增长,年度消费量由80万吨左右逐步增长至130万吨左右。但丁苯橡胶行业增量有限,仅从2016年的58万吨增长至2023年的66万吨。abs行业表现可谓“异军突起”,由于abs行业近年来产能增量较为迅速,产业规模快速扩大,拉动其年度消费量由不足50万吨增长至88万吨左右,2023年环比增幅达33.19%。

丁二烯下游消费结构悄然转变,abs跃居第二大消费领域

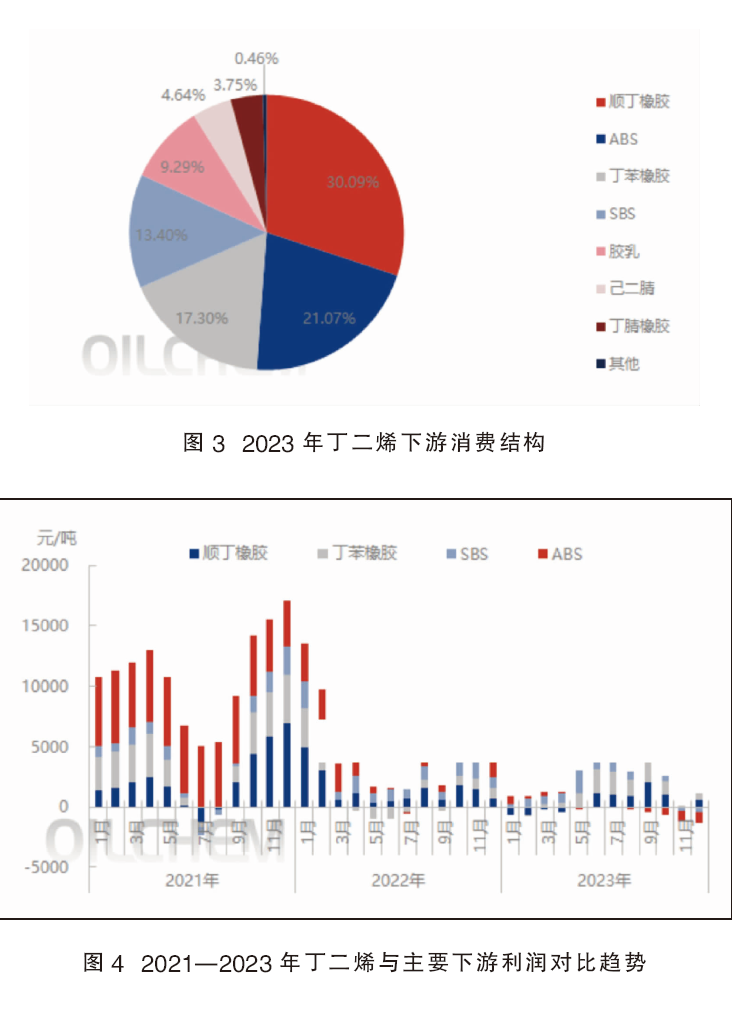

由于下游消费能力增长表现参差不齐,丁二烯行业消费结构亦发生了较为明显的变化(见图3)。受abs行业近年来快速扩能拉动,abs行业在2023年跃居丁二烯下游第二大消费领域,消费量超过丁苯橡胶和sbs行业,消费占比达到21.07%。

丁二烯产业链利润被明显挤压,abs逐步走向倒挂

abs快速扩能带来的供求关系转变亦较为明显,市场逐步走向供大于求的趋势。受此影响,abs行业利润长期承压,行业产能利用率下滑至75%以下。

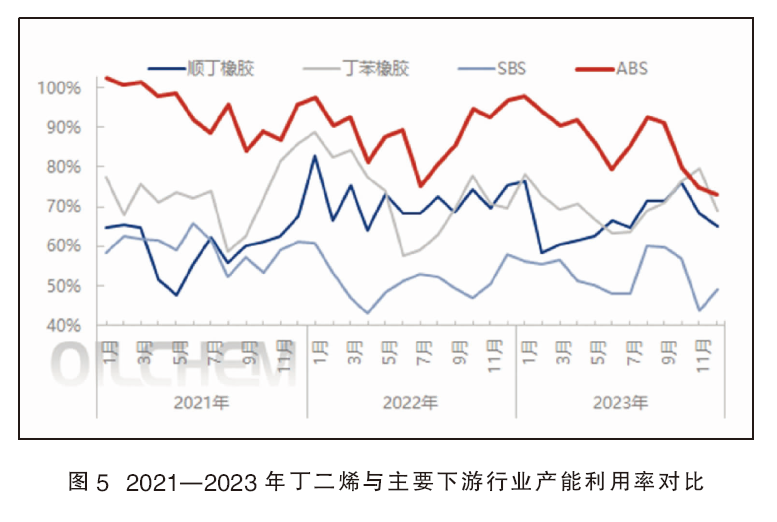

从丁二烯主要下游行业的月度平均毛利来看,2021—2023年abs行业利润呈现较为明显的下降趋势(见图4)。2021年多数时间abs行业单吨理论毛利在5000元/吨高位。而2022—2023年受产业链上游原料价格相对偏高影响,丁二烯下游行业的整体盈利情况被严重压缩。其中abs行业利润呈现快速下行趋势,2022年一季度其单吨理论毛利尚能维持3000元/吨左右,但随即下降至不足千元的水平。2023年全年平均利润基本为零,仅有年中丁二烯价格低点时略有盈利表现,8月份开始利润持续倒挂,甚至一度跌势-1000元/吨低位。

受各行业盈利情况不同影响,丁二烯主要下游行业的产能利用率近年来亦有较为明显的变化(见图5)。abs行业2023年年度平均产能利用率在86.34%,较2022年均值下降2.28个百分点,较2021年均值下降8.07个百分点。

从2023年月度数据来看,8月份之后abs行业利润倒挂,拖拽其产能利用率从90%左右下降至80%以下,甚至12月下降至73%。

展望未来,abs行业发展值得关注

展望2024—2025年,abs行业仍有较为集中的产能增量计划。受前几年行业利润高位提振,多数炼化一体化装置在考虑丁二烯下游配套规划时,均不约而同地选择配套abs。其中包括浙石化、恒力石化、万华化学、裕龙石化、吉林石化和广西石化等。2024年,浙石化120万吨/年和恒力石化30万吨/年abs装置均有投产计划。随着产能的持续性增长,abs行业将会成为丁二烯下游最大的消费领域。

但同时,随着产能的快速增量,供应或将逐步走向饱和,由此带来的产品同质化竞争将会逐步显现。目前国内部分产能规模较小、缺乏上游原料配套的装置在竞争中将会处于不利地位,abs行业的调整优化及整合将难以避免。因此,未来新增产能计划的实际投产及运行情况仍需继续关注,同时产能利用率不足将成为常态。