石化化工行业是国民经济基础性、支柱性行业,关乎产业链供应链安全稳定。2022年石化化工行业碳排放量约14亿吨,约占工业碳排放量的18%、全国碳排放总量的12%。在“双碳”目标和国际政策机制的约束下,石化化工行面临着绿色低碳转型的调整和要求。氢能具有清洁、高效、可再生等优点,是实现用能终端绿色低碳转型的重要载体。石化化工行业耦合绿氢发展,既可从用能端实现能源结构调整,又可通过提高原料端低碳化比例实现源头减排,是实现深度脱碳的重要举措。本文分析了石化化工行业耦合绿氢发展现状以及存在的问题,并提出对策。

石化化工行业耦合绿氢发展的现状

政策端:多部门发文鼓励石化化工行业耦合绿氢发展,引领保障不断强化。氢能在石化化工行业应用场景广泛,是推动石化化工行业绿色低碳转型的重要举措。“十四五”以来,国家出台一系列政策推动石化化工行业与氢能耦合发展。2022年3月,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021—2035年)》,探索开展可再生能源制氢在合成氨、甲醇、炼化、煤制油气等行业替代化石能源示范。工业和信息化部等六部门联合印发《关于“十四五”推动石化化工行业高质量发展的指导意见》,鼓励企业开发利用绿氢,推进炼化与绿氢等产业耦合示范等。2022年6月,国家发展改革委等九部门联合印发《“十四五”可再生能源发展规划》,提出在可再生能源资源丰富、现代煤化工或石油化工产业基础好的地区,重点开展能源化工基地绿氢替代。同时,内蒙古、宁夏和青海等地也积极制定氢能产业发展规划,通过安排专项基金、加大财政补贴和推进煤化工耦合绿氢前沿技术攻关等支持绿氢化工发展。如,2024年1月,宁东能源化工基地发布《宁东基地促进氢能产业高质量发展的若干措施》,鼓励、支持化工企业使用绿氢逐步替代煤制氢和甲醇制氢,并对宁东基地实施绿氢替代的化工项目,经认定后按5.6元/公斤标准给与用氢补贴。

企业端:能源化工企业深度参与氢能全产业链布局,拓展绿色发展增长极。随着绿氢市场规模不断扩大,能源类企业也纷纷布局氢能产业。一类是以中国石化、国家能投、中煤等为代表的大型能源化工国企,深度参与氢能全产业链布局。如,中国石化以打造中国第一氢能公司为目标,聚焦氢能交通和绿氢炼化领域,建成了国内首个万吨级光伏绿氢示范项目——中国石化新疆库车绿氢示范项目,通过光伏发电生产绿氢并就近供应给中国石化塔河炼化公司,实现天然气制氢替代及炼油产品绿色化。另一类是以宝丰能源、美锦能源和旭阳集团等为代表的民营企业依托区域风光优势,布局煤化工和绿氢耦合项目,以促进煤化工行业从源头减少碳排放。如,作为全国最大的独立商品焦和练焦煤生产商,美锦能源依托焦化业务向氢能行业转型,构建了“制储运加用”的产业闭环,公司氢能业务贡献业绩占比稳步提升,2022年氢能业务收入27.6亿元,同比增长264.15%;氢能业务收入占总业务收入从2021年的3.46%提升到2022年的11.2%。

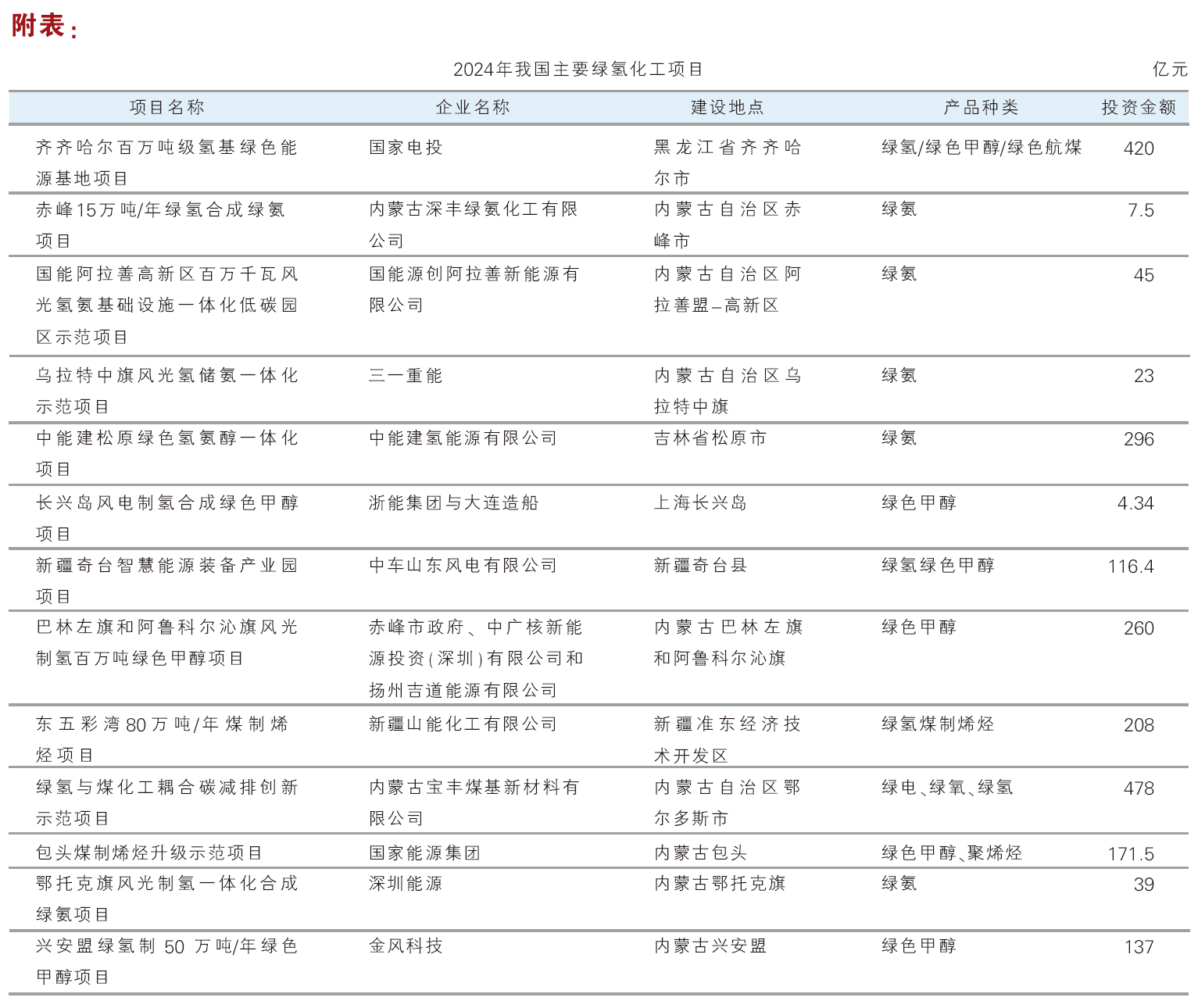

应用端:煤化工行业绿氢消纳潜力巨大,内蒙古等地率先实现规模化应用。煤炭由于碳氢比较高,在生产碳氢相当或碳少氢多的产品过程中,需通过水煤气变换工序排碳补氢以调整碳氢比,导致煤化工行业能耗高、碳排放高等问题。目前我国合成氨、合成甲醇等行业每年氢气消耗量高达2000万吨,其中约64%来源于煤制氢(灰氢),生产过程中碳排放高达20~25kgco2/kgh2,绿氢替代潜力巨大。从区域分布上来看,我国绿氢项目主要分布在内蒙古、宁夏等风光资源及应用场景较为丰富的地区。截至2023年底,内蒙古已批复30余个绿氢示范项目,预计到2025年绿氢产能达52万吨/年,将成为我国最大的绿电、绿氢、绿色甲醇产业基地。2024年2月,内蒙古率先提出允许在化工园区外建设可再生能源电解水制氢项目和制氢加氢站,对推进绿氢规模化发展、降低绿氢成本和推进下游示范应用具有重要意义。

存在问题

政策标准体系有待完善。目前国家及地方层面出台的氢能相关政策主要集中在氢能全产业链发展规划方面,而针对绿氢在工业领域应用的专项政策支持较少,政策之间缺乏有效衔接,配套财政金融激励措施等还有待进一步完善,如,尚未考虑电-氢协同规划。此外,我国氢能领域现有标准主要集中在氢能应用燃料电池技术方面,电氢耦合、纯氢和掺氢长输管道等标准体系仍不健全,储氢罐等部分标准难以满足现有应用场景需求。

石化行业耦合绿氢装备技术水平不高。从上游制氢技术看,碱性电解槽负荷弹性范围不够宽,难以满足工业集成化和产业规模化的需求,导致大型绿氢项目运行效率不及预期。以中国石化新疆库车绿氢项目为例,截至2023年底,项目实际产能利用率仅为39.9%,实际平均产氢速率是设计最大制氢速率的10.2%。从下游应用需求看,可再生能源的不稳定性与季节性难以匹配下游化工项目连续生产的要求。化工反应对环境温度、压力稳定性均具有较高的要求,调节负载或启停较为困难,如合成氨工艺负载调节时间在数小时以上,停产后重新开车则需数天,因此如何与下游化工生产相适应,实现平稳绿氢供应是示范阶段亟需解决的关键问题。

绿氢制备成本高于传统能源制氢。煤制氢(灰氢)和天然气制氢(蓝氢)的成本主要来自煤炭和天然气,而可再生能源制氢的成本受电价影响较大。据估算,当电价为0.15元/kwh时,绿氢成本与蓝氢相持平。以西北、东北、华北等地为例,受资源条件、运营模式等因素影响,可再生能源电价约为0.2~0.3元/kwh,绿氢制备成本均在20元/kg以上,高于灰氢(16元/kg)和蓝氢(18元/kg)。绿氢在经济性上与灰氢和蓝氢相比缺乏竞争力,成为制约其规模化发展的核心因素。

对策建议

持续完善政策标准体系。一是完善石化化工耦合绿氢发展的政策体系,加快制定相关专项规划与实施方案,鼓励有条件的化工企业开展绿氢相关技术的研发和应用研究。二是积极参与相关标准制定,借鉴国际先进经验,梳理石化化工行业耦合绿氢的标准需求,制定评价指标体系和评价方法。三是强化政策的统筹规划,充分发挥政策引领作用,加强政策的协同配合,做好绿氢耦合化工产业发展政策与国家绿氢产业政策的协调,防止出现“一哄而起,最后一哄而散”。

加强创新能力培育。一是加大国家重点研发计划和重大专项等对氢能基础设施及关键技术装备的研发支持,实现高效电解水制氢、可再生能源发电与电网耦合技术和耦合绿氢炼化工艺流程再造等技术的突破。二是依托行业骨干企业、科研机构与高校,因地制宜开展绿氢在煤化工、石油化工等工业领域试点示范,引导技术创新成果应用转化落地。三是重视绿氢产业创新人才引育,加强核心研发团队的培养,通过启明计划、千人计划等积极招引国际高层次人才。

打造低成本绿氢保障。一是研究制定绿氢税收抵免政策、绿氢设备补贴政策,推动氢能重大技术装备纳入首台(套)重大装备推广应用指导目录,持续优化实施保险补偿机制,降低绿氢制备的电力成本和电解槽成本。二是支持可再生能源离网制氢,对可再生能源制氢项目给予电价补贴,推动“隔墙售电”工作落地。三是探索建立绿氢市场交易平台,参考绿电交易和绿色电力证书参与碳市场交易机制,在试点城市开展石化企业绿氢交易试点工作。