特种合成橡胶(以下简称“特种橡胶”)的独特之处在于精心设计的分子结构和通过特殊工艺合成的聚合物基础材料。这使得特种橡胶相比天然橡胶或通用合成橡胶,在耐高温、耐油性、耐腐蚀等关键性能方面表现出显著优势。

耐热性能方面,特种橡胶能够在极端的高温环境(100~250℃)中保持物理和化学性质的稳定性。这一特点使其成为汽车引擎室、航空航天等高要求领域的理想材料。例如,在汽车行业中,特种橡胶被用于发动机密封件和管道,以承受高温并保持弹性和密封性。

耐油性和耐腐蚀性方面,特种橡胶在油气开采和化工领域应用广泛。在这些环境中,橡胶材料经常接触到腐蚀性液体和油类,而特种橡胶的耐化学品性能确保了长期稳定运作。

机械性能和耐候性方面,特种橡胶在制造高性能轮胎、传送装置、振动减缓装置等领域有着重要应用。例如,在轮胎制造中,特种橡胶能提供更好的耐磨损性能和抓地力,从而提升轮胎的整体性能和安全性。

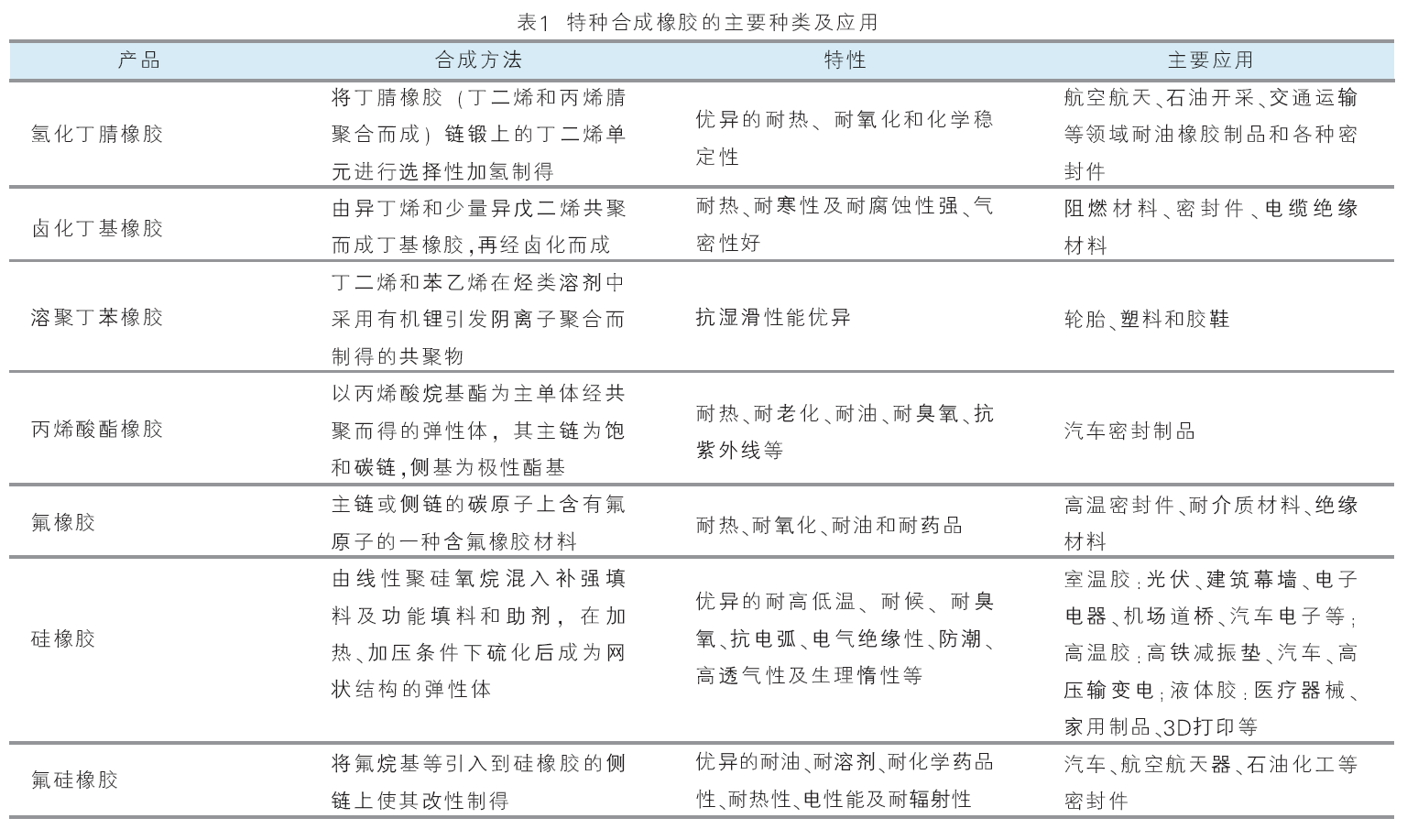

目前,特种橡胶主要包扩氢化丁腈橡胶(hnbr)、卤化丁基橡胶(hiir)、丙烯酸酯橡胶(acm)及氟橡胶、硅橡胶、氟硅橡胶等,详见表1。

特种橡胶发展趋势及行业生命周期

技术的进步及下游应用的拓宽是带动国内特种橡胶发展的主要驱动力。自21世纪初,我国开始大量使用特种橡胶,开始了产品研制和应用推广。

目前我国各类特种橡胶均有生产,但自给率偏低,高端牌号品种较少。随着未来技术的突破,产品质量的提升,我国特种橡胶的产能利用率将会继续提高,国内消费量和自给率将进一步提升。长期看,在环保监管趋严的大背景下,下游应用终端客户趋向于选择可满足特殊用途或者符合特定质量和环保要求的特种橡胶产品,产品附加值较高的产品将具有较高的利润水平和较强的议价能力。

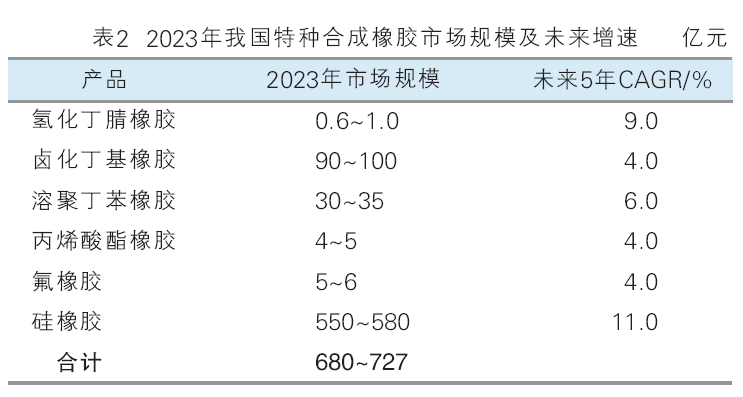

据统计,2023年我国特种橡胶产能累计约450万吨/年,市场总额约为800亿元。其中市场规模最大的是硅橡胶和卤化丁基橡胶(见表2),在我国销量高且均价都在15000~25000元/吨。氢化丁腈橡胶、丙烯酸酯橡胶及氟橡胶市场规模较小。但由于硅橡胶在建筑、医疗及电子电器中的用量较大,因此未来的增速较快。

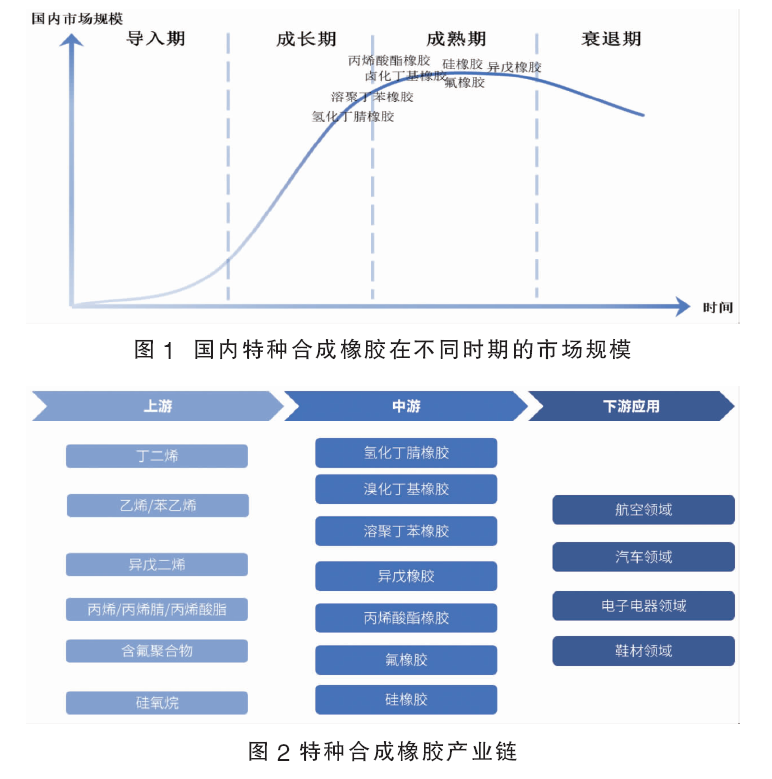

在国内市场中,特种橡胶产品普遍处于成长期中后阶段及成熟期,其中卤化丁基橡胶、氟橡胶、硅橡胶处于成熟阶段(见图1)。

特种橡胶产业链重点环节分析

特种橡胶由丁二烯、苯乙烯、异戊二烯及其他单体通过均聚、共聚等聚合反应得到,下游主要应用于各个行业的密封件中。由于特种橡胶的性能普遍优于普通合成橡胶,因此特种橡胶主要应用于有特殊要求的行业中,如电子电气、航空航天等(见图2)。

1.上游原料

乙烯、丙烯、丁二烯等烯烃在化工行业中占据重要地位,是特种橡胶的关键原材料。烯烃可以通过蒸汽裂解、炼厂气回收、烷烃脱氢和煤化工等方式生产,原材料包括石脑油、轻柴油、乙烷、液化气(丙烷、丁烷)、炼厂气、甲醇和煤炭等。除了生产通用合成橡胶、合成树脂外,特种橡胶等高端新材料目前正成为烯烃重要的发展方向。

总体上,特种橡胶合成中,除丁二烯外的烯烃类原材料的制约性较弱。与下游橡胶相比,原料丁二烯的价格波动较大,主要是因为丁二烯是乙烯的副产物,其产量很大程度上受制于乙烯裂解装置开工情况,在产业链中不具备很强的话语权。

2.中游——特种橡胶

产业链中游是不同单体在引发剂和催化剂作用下进行聚合反应生成的聚合物。由于行业技术壁垒较高,全球特种橡胶的行业集中度也比较高。

特种橡胶种类较多,但我国多依赖于进口,自给能力较弱,主要因为生产技术还未取得突破。比如,高端的溶聚丁苯橡胶、卤化丁基橡胶、氢化丁腈橡胶等以进口为主。

3.下游应用

特种橡胶因种类多,因此下游应用较为广泛,大体可分为民用领域和工业领域两部分。民用领域主要包括日用品、建筑装饰胶粘剂、制鞋业等行业,工业领域包括汽车、航空航天和农业等行业,其中主要应用领域为汽车轮胎的生产。

不同特种橡胶具有各自优异的耐高温、耐强侵蚀,以及耐臭氧、光、气候、辐射和耐油等特性,(如溶聚丁苯橡胶是具有良好的耐湿滑性)。不同的产品可以满足通用合成橡胶所不能胜任的特定要求,在汽车、国防、工业、尖端科学技术、医疗卫生等领域有着重要作用。

特种橡胶技术水平发展及竞争格局

近年来,我国特种橡胶行业呈现产能集中度高、产品性能要求高、环保要求高、下游用户聚集度高的特点。但受限于生产技术及工艺仍未突破,我国特种橡胶的进口依赖度较高。

我国大部分特种橡胶技术来自于国外。例如,卤化丁基橡胶生产技术均来自于国外,且主要以中试技术为主,而非成熟的工业化技术。各生产企业引进技术后再进行研发改进,然后应用在国内卤化丁基橡胶的生产中,目前溴化丁基橡胶已有3家生产企业。此外,氢化丁腈橡胶、丙烯酸酯橡胶等也均为技术引进。但溶聚丁苯橡胶的生产技术我国已获得突破,燕山石化与巴陵石化技术为自主研发。综合而言,我国特种橡胶技术多引进自国外,技术水平处于整体水平的中下游,高端牌号仍依赖于进口,整体我国特种橡胶的生产受到技术方面的制约。

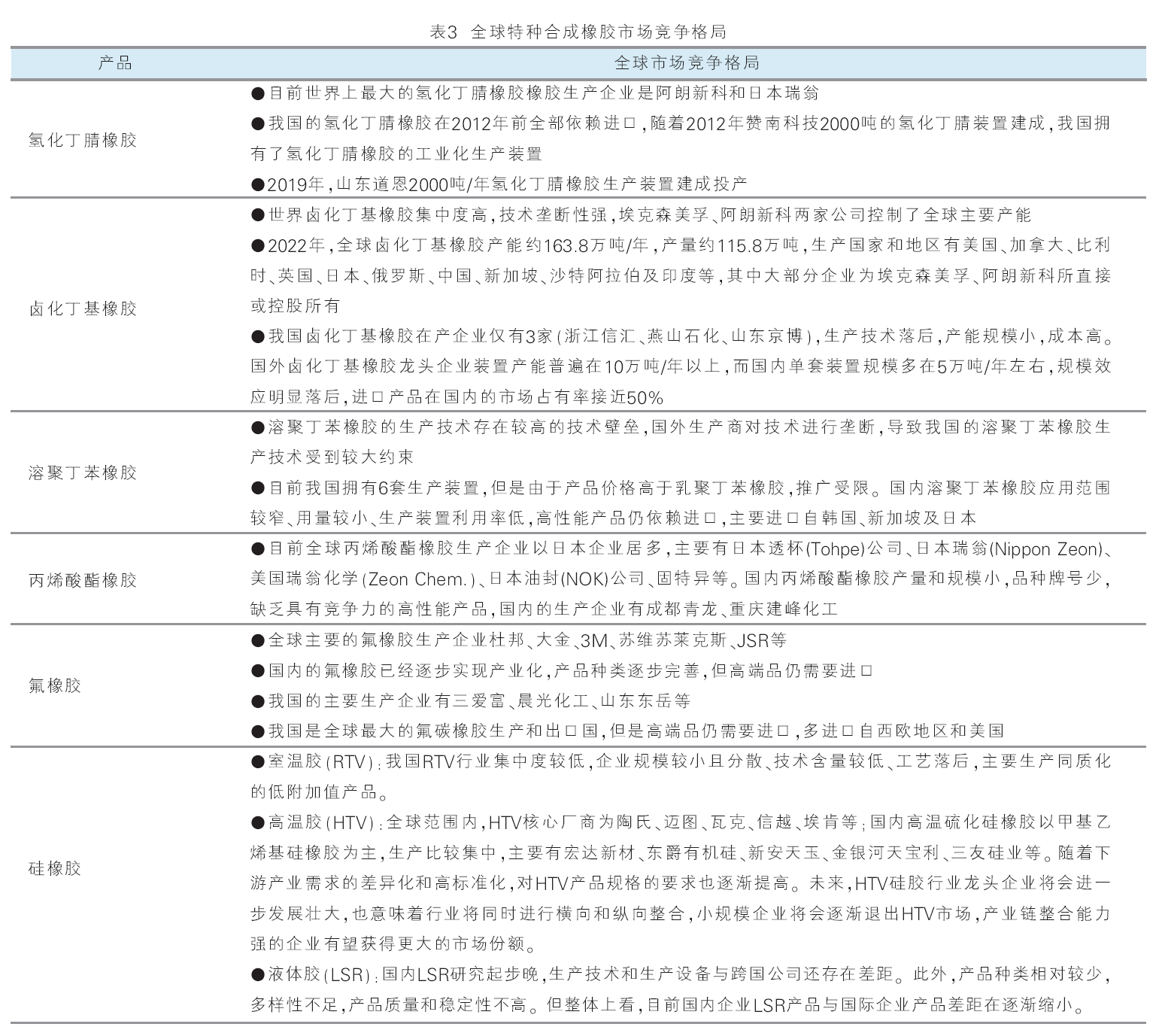

目前,我国可以生产各类特种橡胶的通用型牌号,已成为了全球特种橡胶最主要的生产和消费国家。但受到技术的限制,国外领先的橡胶生产企业仍旧占据主要的竞争市场。表3为全球特种橡胶市场竞争格局。

小结

整体来看,特种橡胶在海外市场的需求已经趋于平稳,国内市场将成为未来全球需求增长的主要来源。特种橡胶在我国基本已经进入成长后期,通用及低端牌号的产品在我国已可以自行生产。目前,我国特种橡胶产业呈现出产能集中度高的特点,但部分高端牌号及特殊性能的产品生产工艺仍未突破,导致我国特种橡胶的进口依赖度仍较高。未来随着本土企业技术的研发与产业化进程的加速,特种橡胶的自给率将进一步提升。